1

投資

我視短期價格波動,為長期的機會。

即使一年當中整體市場沒有下跌,仍然有許多企業已在年間下跌超過雙位數。我投資的是企業,不是整個市場,正如商店整館不打折,但是單一商品卻可能正在促銷出售,價值不變,但是價格卻是在打折。

只要我能找到不合理的低估價格,雖然企業可能暫時遇到一點坎兒,但仍然相對強健,那麼可能是個能夠減少風險(有安全邊際),並增加潛在長期報酬的機會。然而,股價上漲不表示高於價值,股價大跌也不代表低於價值。除了使用科學方式計算出合理價格外,還需要理性的看待客觀條件與分析短期下跌的原因,再綜合的作出合理的決策。

透過股票投資企業價值,而非買一個會跳動的價格。

投資就像人生的自我修行,我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+公司成長+股息成長。

評估的主角為IBM,以下將以股票代號IBM做為簡稱。

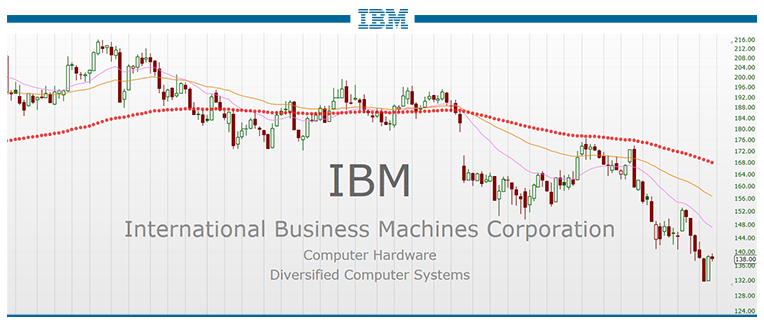

IBM兩年以來已下跌41%(圖為週線),這什麼公司,股價好慘喔,真可怕,先跑再說?實現永久損失,人就變得輕鬆了嗎?那麼下跌41%,是否代表著機會呢?

言之過早, 我需要挖掘的更深之後才會知道…

短期的波動,是市場先生送給長期投資者最棒的禮物。當浪潮退去,不是看見誰在裸泳,而是能撿起更多美麗的貝殼。

Buffet:把波動視為你的朋友而不是敵人,大智若愚的長期留在市場中勝過隨波動起舞。

8月市場下跌時的文章:保持專注於留在市場勝過抓準市場

愈是違反人性直覺的事,更需要不斷練習,方能駕馭。

IBM成立於1910年,總部位於美國紐約,為一家資訊科技企業,主要業務為企業伺服器與儲存設備,資訊系統整合與提供企業維修與顧問服務,業務遍佈全球超過170國家。

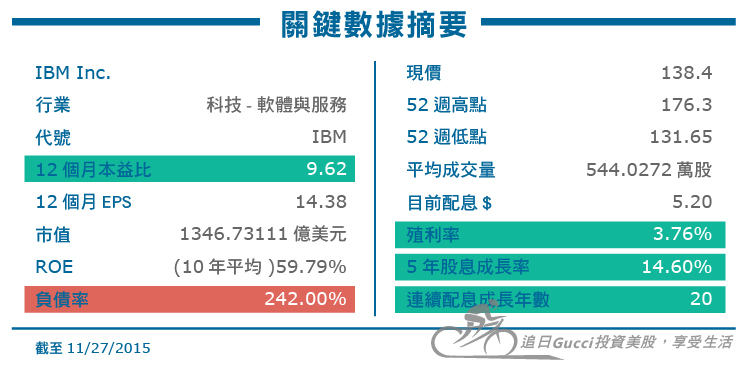

關鍵數據摘要(綠色表示符合我的標準)

補充:

IBM又再次的處於蛻變中,從傳統的硬體業務企業到系統整合方案提供商,中大型企業中,幾乎能見到IBM軟體的身影,從資料庫,ERP系統,MES製造執行系統,到商業智慧軟體或是協同系統開發與佈署,再到近期的投向雲端,資料安全,資料分析,行動裝置應用。

然而對於這樣一個巨人,轉身是需要時間的。

連續兩年營收都下滑,IBM在媒體或者投資人眼中,早已被棄如敝屣,然而挖掘的更深之後,其實螫伏的背後,這位巨人正在凝聚爆發的能量。

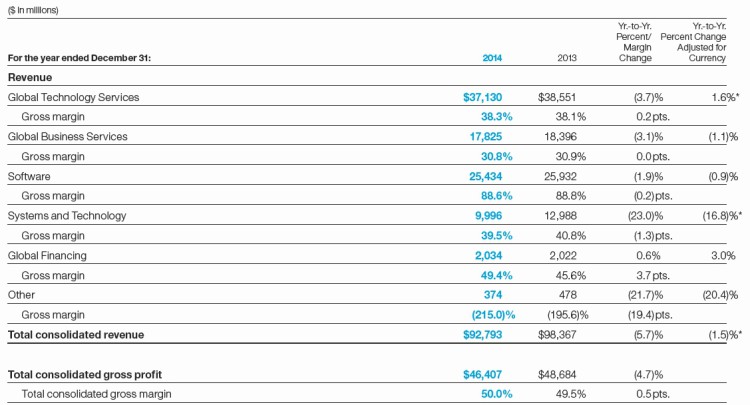

首先,IBM是個高度國際化的企業,營收分佈美國34%與加拿大加拉美11%、亞太22%、其他33%,自然深受強勢美元所影響,以Q3季報顯示,歐元、日元、英鎊,相對去年分別對美元貶值了22%、16%與9%,就降低了營收5%。

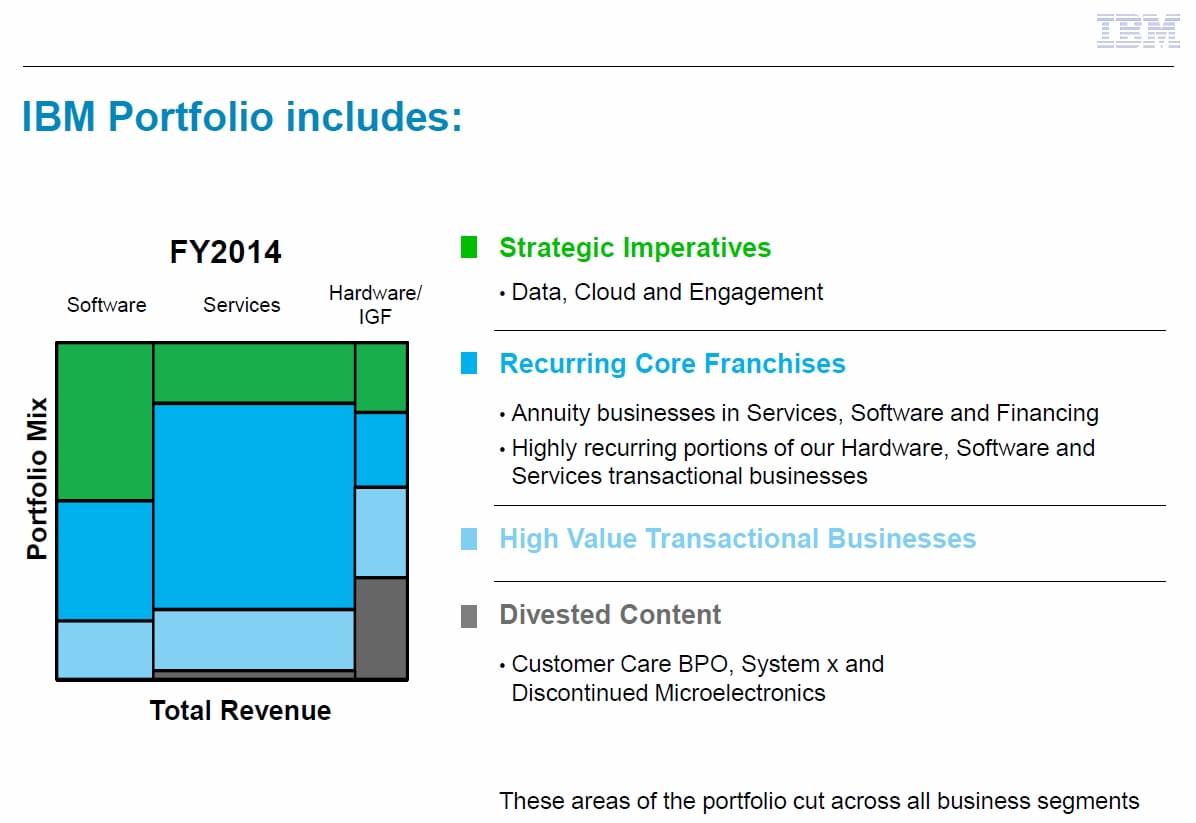

接著以區塊的方式來看IBM整體的營收組合:

橫軸為上述的三種營業項目:軟體,服務與硬體。

縱軸則為近期轉型中的策略項目(綠色),目前核心組合(深藍),其他高貢獻度的商品(淺藍)與獲利率較低的項目(深灰)所佔營收的比例。

可以看到目前IBM的主要獲利來源仍是深藍色的區塊,其為IBM長期所累積下來的眾多且合作緊密的客戶,所提供的穩定收益,如下圖所示這些:

接下來的重點將放在近期轉型的策略項目,也就是IBM蛻變的關鍵處。相信在往後數年,會看到綠色佔比持續上升,而深藍,淺藍,深灰將持續降低。

IBM目前正在進行結構調整,削減為企業貢獻度低的項目,改為專注於高利潤率的商品與服務,能為IBM在未來提供強大的成長動力。

從營收與EPS來看,雖然近兩年雙下滑,然而毛利率與營業利潤率卻是在上升,毛利率從2005的40%上升到2014年的50%,營業利潤率從10.3%上升到19.2%,雙雙都呼應了上述提到的專注於高利潤率的商品與服務。

目前IBM的核心策略主要分為三個大區塊,分別為資料分析、雲端與行動裝置應用。

下面列出在2014年,這三項核心策略的成長狀況:

毛利高的資訊服務與維護合約則上升了1%,達到1180億美金。因此,我寧可IBM瘦身,減少些許營收,卻換得更高的利潤率,也得到更多的成長可能。

而在核心策略上的投資也不斷進行:

資料分析:

雲端技術:

行動裝置應用:

綜合上述投資與策略轉變,足以看出IBM持續的進行再造,借由長年來累積深厚的客戶資源,並能提供資料分析、雲端技術、行動裝置、社群、安全等一次購足的整合解決方案能與客戶現有的資料、系統、作業流程完美結合。

這正是寬廣護城河中的兩項,屬於規模優勢方能提供的一次購足以及高的客戶轉換成本,企業一旦使用了就很少會再替換。此外,IBM還有其他兩項護成河,其一為高度的品牌價值,企業會願意支付多一點的價格購買IBM的solution,且能吸引客戶重覆消費。

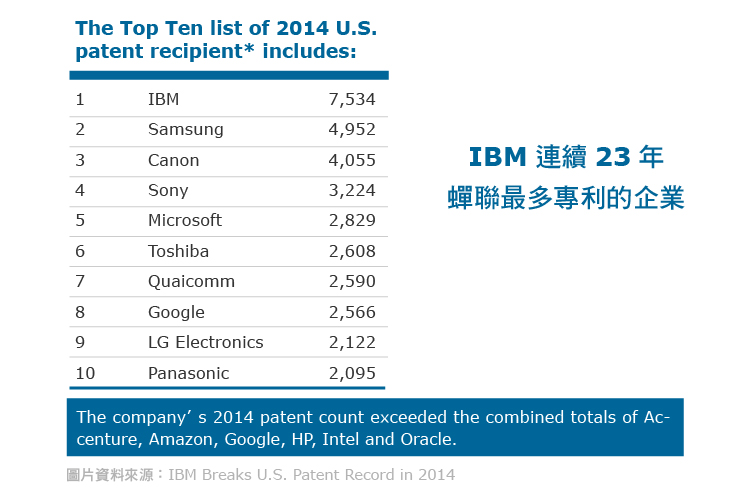

其二,IBM蟬聯連續23年,最多專利的企業,2014年更打破歷史上單年超過7000項專利的企業,達到7,534,平均每天產出21項專利,而每年研發經費60億美金,顯示IBM相當具有創新與研發的軟實力,是IBM能保持競爭優勢相當重要的因素。

下表為2014年前10大專利產出企業,IBM的專利數超過埃森哲(Accenture, ACN-US)+亞馬遜(Amazon, AMZN-US)+谷歌(Alphabet, GOOGL-US)+惠普+英特爾(Intel, INTC-US)+甲骨文(Oracle, ORCL-US)的總和。

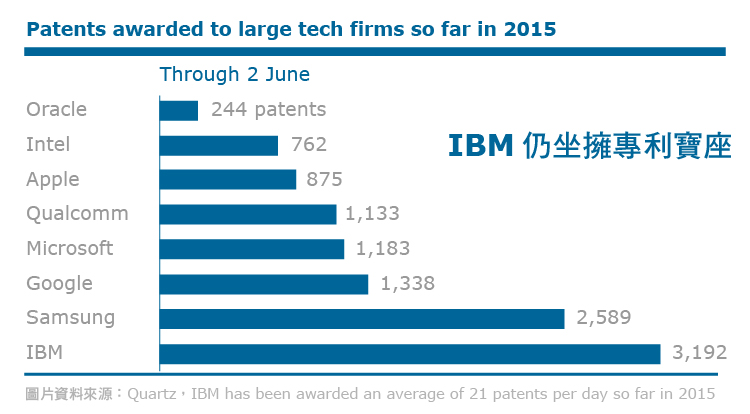

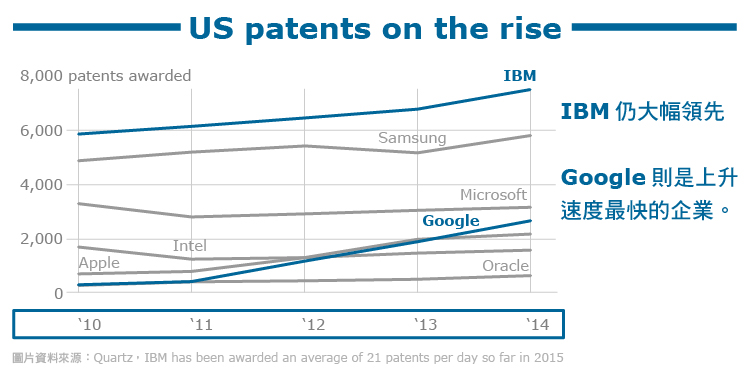

下圖為截至2015,6月2日的專利數狀況,IBM仍坐擁專利寶座。

下圖為2010至2014年專利數量的趨勢,IBM仍大幅領先,Google則是上升速度最快的企業。

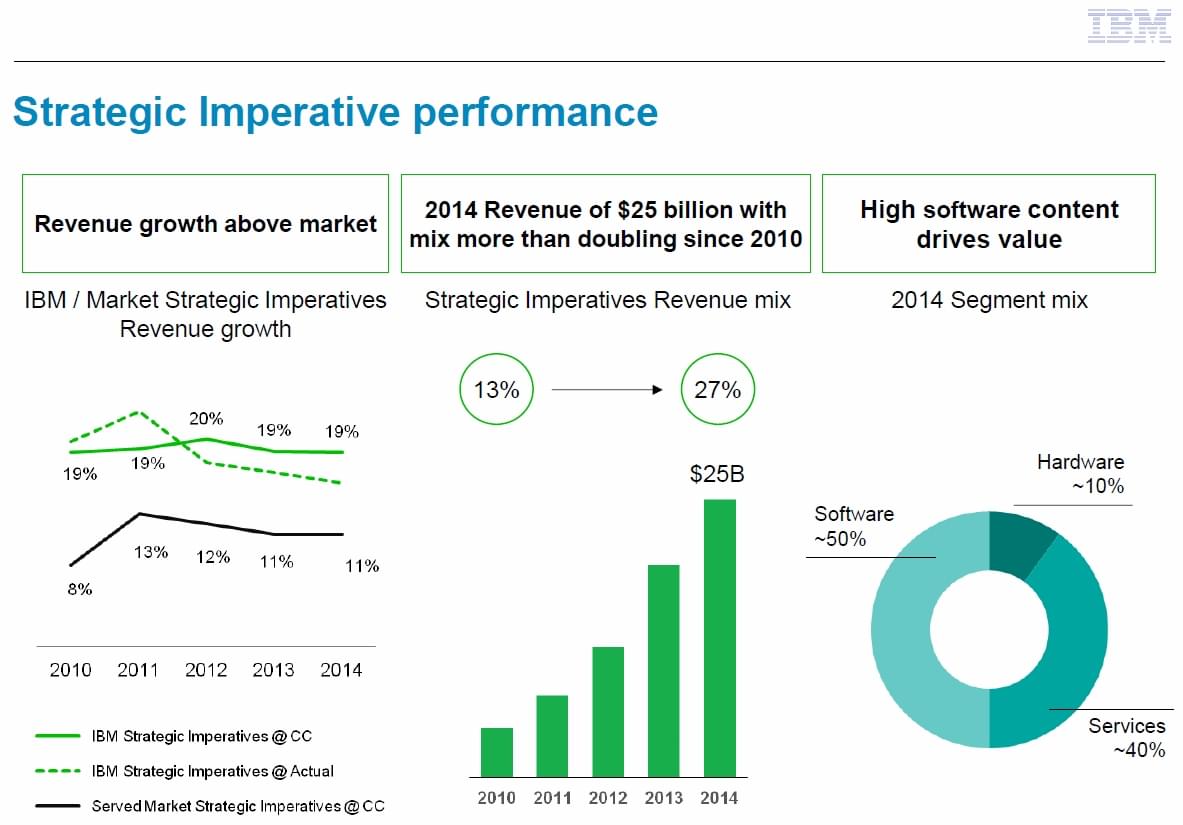

接著回到上述的三項核心策略,從下圖顯示,IBM借由這三項策略,在過去5年來也提供了每年雙位數16%~19%的成長,挹注營收也從2010年的120億提升到250億,佔營收比從13%上升到27%,而最大功臣來自於軟體的50%與次要功臣的服務40%。

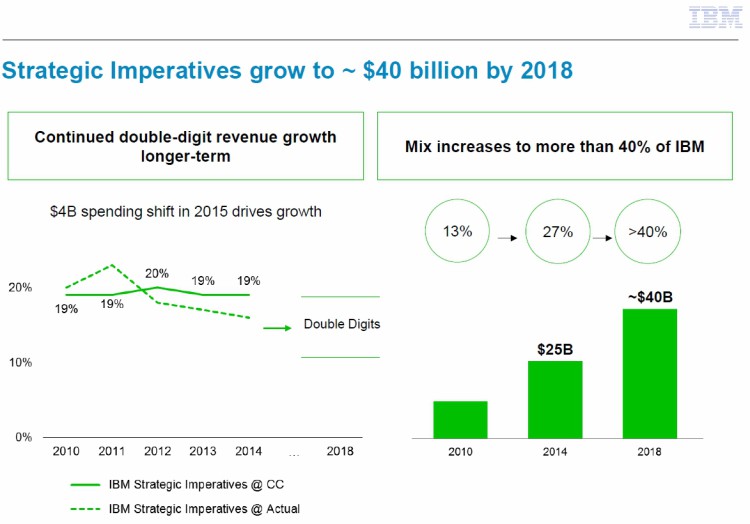

緊接著為三項核心策略在2018之前,能將營收佔比27%在拉高至40%,金額達到400億美元。

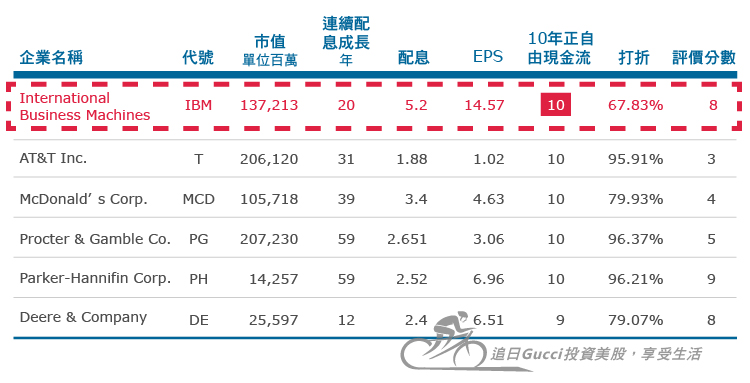

IBM吸引我注意的原因除了強健的財務體質與營利率大幅改善加上配息不減22年與連續股息成長20年與合理價格打67折外,還能再為我的資產組合增加分散性。

根據GICS(全球產業分類標準),一共有10個產業,我希望最終股息成長的組合目標至少達到30家企業,平均分散在10個產業,因此一個產業為3家。IBM歸屬於科技股中的資訊服務產業,在此之前我還沒有擁有科技產業的區塊,因此我很樂意加入IBM後能夠增加我的組合分散性,目前佔整體組合1.72%(含現金,不含ETF)。

在我的口袋名單裡的表格,是我最近正研究中的企業,然而並沒有看到IBM的身影,這是因為這頁整合的儀表板過濾了淨值比超過5.5的企業,

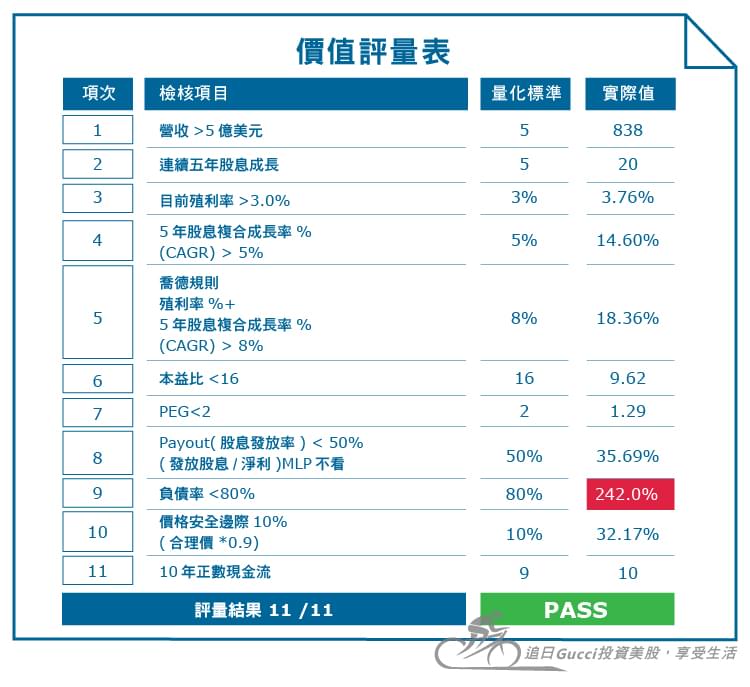

因此,我到爭奪者:連續10~24年的分頁去找出這個隱藏版企業數據如下,順道與其他隱藏版一起列出,明顯看到IBM目前是極具吸引力的打折價67.83% ( 67折)與得到評價分數8,滿分為11。

從表中可看到衡量指標欄位(中間藍色),有些價值是藏在數據之外的面向,工具只是方便我節省時間,並不是絕對依據。想了解這個工具的話,可參考價值投資獵人之股息連續成長:全自動計算機。

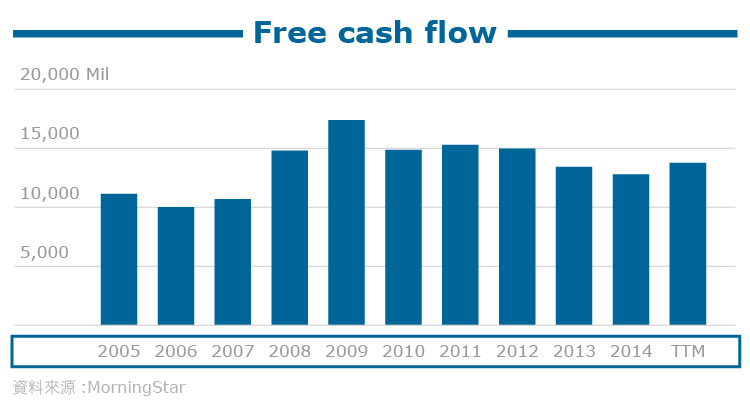

此外,新版的價值投資獵人之全自動計算機2.1版新增了10年正數自由現金流(營運現金收入減資本支出)的數據,而10年中最好不要超過2次負值,IBM正是少見的皆為正數。

自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

IBM已達現金乳牛(Cash Cow)等級,能穩定產生大量現金,10年現金流為正數,足以支付股息成長與回購自家在外流通股數,每年能挹注EPS成長2%~3%。

既然是現金乳牛的等級,那麼順便來與其他同等級的乳牛PK一下,IBM的自由現金流除以營收百分比為16.3%,已是相當高的數據,跟其他企業相比介於中間。

但是自由現金流除以市值比卻比其他企業高出許多的1.02%,也可顯示IBM目前價格偏低,因為分母市值=股價×流通股數。

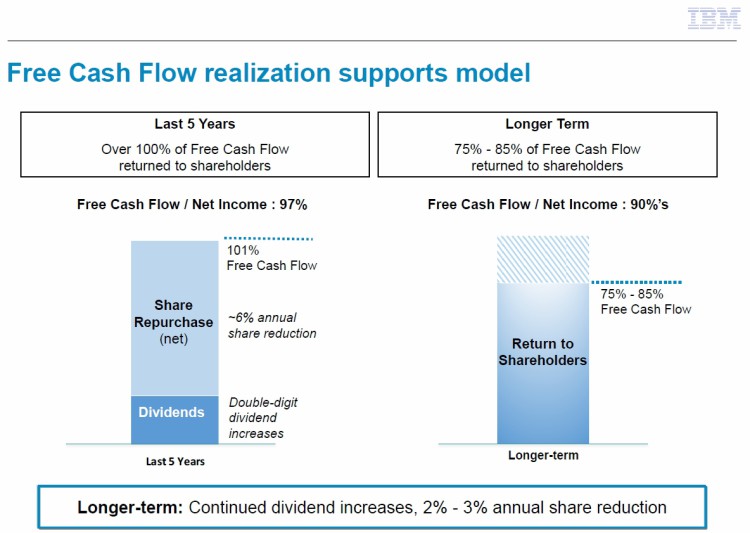

接下來,看到IBM運用自由現金流的方式:

左圖為IBM過去5年運用自由現金流的方式,平均超過100%的自由現金流都用在回饋股東上,著實為Shareholder friendly(股東友善)的企業。除了股息持續成長之外,每年再買回6%在外流通的股數。

右圖為IBM長期仍會將75%~85%的自由現金流用在回饋股東上,顯示IBM有強大的現金流能力,且為成熟產而非不斷燒錢的企業。

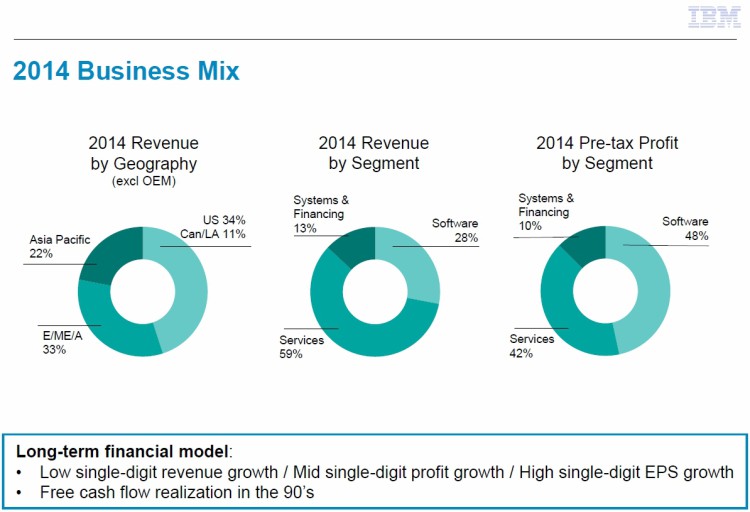

此外,我評估企業時一定會注重分散性,首先來看IBM整體的營收分佈狀況:

先從地域來看,營收分佈美國34%與加拿大加拉美11%、亞太22%、其他33%。

再來從營業項目來看,服務59%、軟體28%、硬體系統13%。

而稅前盈餘的貢獻度:軟體48%、服務42%、硬體系統10%。

從此就可以看出,IBM是一家以軟體為主要支柱的企業,軟體僅佔營收28%,卻創造48%的稅前盈餘。這從財報中的毛利率就可清楚看到,軟體項目的毛利率高達88.6%,而整體企業的毛利也高達50%。

購買前的確認檢查表評量結果:10/11,通過11項當中的10項,目前為打折價67折,我屬意的價格為8折以下,有較高的安全邊際,個人偏好。

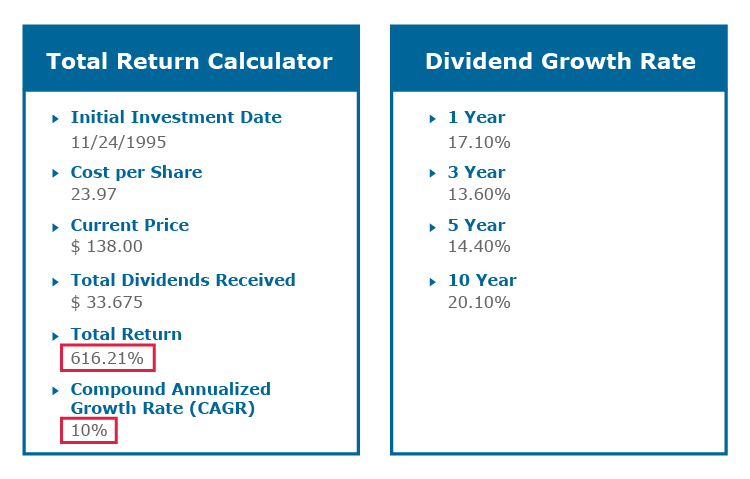

另外,附上近1、3、5、10年的股息年化成長率以及20年含股息的報酬率為616.21%,換算為年化報酬率10%,對應初始投資的成本的股息回收率:140.48% (33.675除以23.97)。

以下為IBM過去10年的數據:

負債淨值比2.96乍看之下高的嚇人,然而IBM以從過去的硬體企業持續轉型為以軟體與服務性質的企業,因此資本密集度並不高,淨值相對很小,負債自然看起來特別的高。

然而IBM的利息覆蓋倍數(營業利潤除以力息支出)高達42倍,便可得知負債對於有強大現金流的IBM而言並不造成影響。

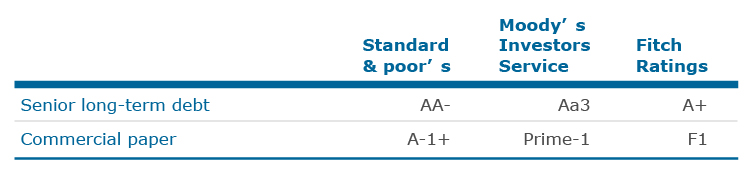

信評機購給予IBM的長債評等為:僅次於最高AAA次高的AA等級,而短債評等為最高的A-1等級。

(最新2015Q3銷售結果)

核心轉型策略項目:

看完近期數據後,或許會感覺IBM似乎遇到了麻煩,然而只有當挖掘的更深時,透過上述的質量分析才能看透數字背後的意義。

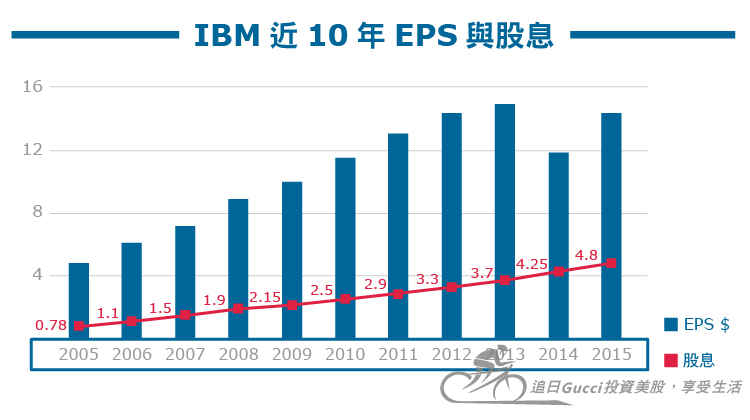

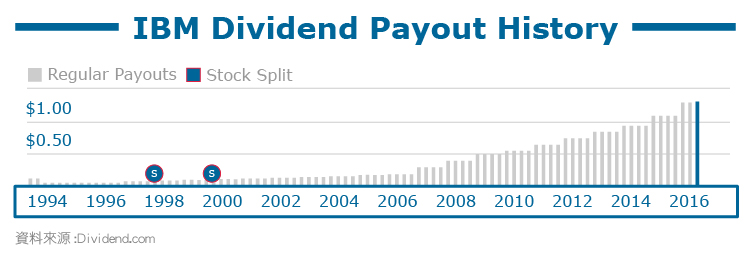

自1993年起,已連續配發股息22年不減,目前股息連續成長20年,過去10年的複合成長率為19.76%,而近5年則是14.60%. 目前殖利率為3.76%,為歷史新高。

IBM目前每季配息1.3(每股),年度$5. 2,較去年成長17.64%,目前配發率很溫和僅有35.69%,讓IBM仍有相當大的股息成長空間。 接著來看第一張圖表,觀察配息是否來自於充足的企業盈餘:

再看看股息成長的狀況,是否連續數年發出並且保持成長,自1993年起,已連續配發股息22年不減少,且連續成長20年,始於1995年。

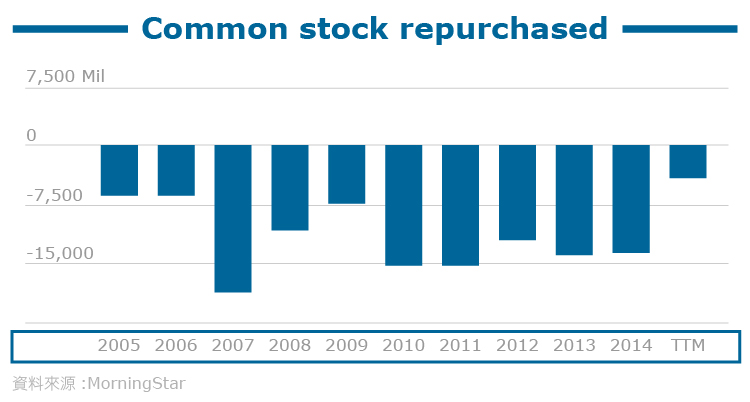

IBM持續且有計畫的進行股票回購,在上一個10年間已回購38%在外流通股數,2014年回購了137億美元 ( 7150萬股),而過去12個月又回購了40億美元的在外流通股數。企業在股價低估時,買回市場流通股數,將嘉惠股東(股份價值隱形增加),並提升企業獲利。

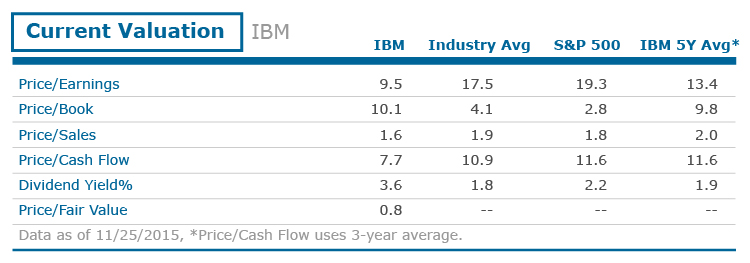

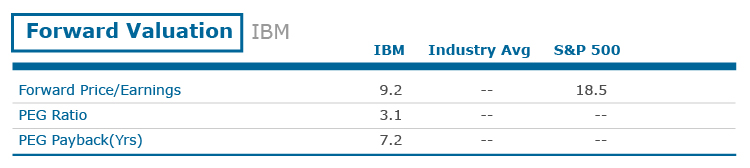

自兩年前的高點以來,IBM已下跌超過40%,目前本益比(P/EPS)9.5低於5年平均13.4,P/B股價淨值比10.1略高於5年平均9.8,而3.78%的殖利率則大幅高於5年的平均1.9%以及預估2016年的預估來本益比Forward P/EPS9.2,皆相當具有吸引力。

對照S&P500目前的本益比為19.3,股價淨值比2.8,殖利率2.2%。(P.S.晨星(Morningstar, MORN-US)的殖利率未更新,應該是3.78%。)

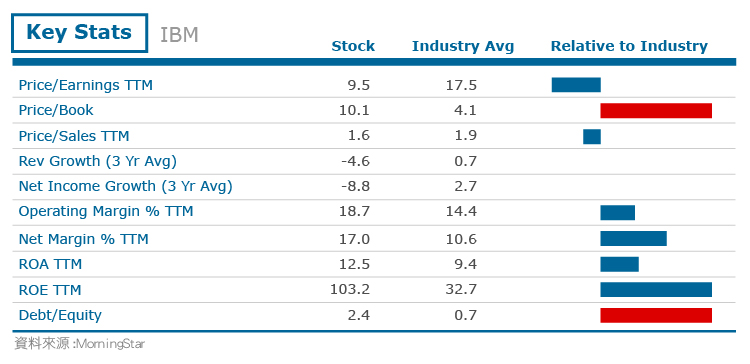

(藍色表示較好)

IBM營收成長落後同業平均,然而如前述提及IBM正致力於貢獻度高的項目,營收成長雖然重要,但並不表示獲利能夠成長,更加重要的是淨利與營業利潤率成長。

此外顯眼的P/B股價淨值比乍看之下高的嚇人,然而IBM以從過去的硬體企業持續轉型為以軟體與服務性質的企業,因此資本密集度並不高,淨值相對很小,自然P/B會顯得很高。

而負債淨值比2.4也是一樣,因為淨值小的關係,看起來特別的高。然而IBM的利息覆蓋倍數(營業利潤除以力息支出)高達42倍,便可得知負債對於有強大現金流的IBM而言並不造成影響。

企業假如能妥善利用便宜的發債利率,轉換為更高的效益,搭配上穩定的現金流,那麼債務就不會是問題,而IBM確實也創造出相當高的營利率與淨利率和ROE。

接著是我評估的合理價,我計算的平均合理價為$204,現價$138約是打67折的價格。 而我的合理價算法:

我使用的是股息折扣模型DDM,且使用的是兩段式成長來評估,

第一段:預估1-10年股息成長率為:11%

第二段:11年之後的長期高原成長率使用保守的7%

而折扣率使用10%,安全邊際我一般傾向為20%。

對照專業機購晨星的評估,3顆星為合理價,4顆星為低估,5顆星為極度低估目前晨星給予IBM 4顆星,合理價為$174,與寬廣的護城河。

其一,雲端運算興起將衝擊IBM高端的伺服器銷售,Big data興起也一樣造成衝擊,從過去加強單體伺服器scale-up的方式,改為Scalue-out的方式,以數量擴充來達到分散運算(Map-reduce),因此不需要用到頂級的設備。

其二,IBM身處變動快速的IT產業,且競爭者眾且精,如Amazon、Oracle、Microsoft、Cisco,因此IBM除了轉型方向必須正確之外,速度是否夠快也倍受考驗。

其三,強勢美元將持續影響美國之外的營收。

IBM已成立超過百年,其已走過多次科技變革,從個人電腦發明前,到PC時代,到企業Server到現今的行動裝置,社群,雲端與軟體服務世代。

這已不是IBM第一次需要調整方向與變革,因此,這次並沒有什麼不一樣,我也相信IBM絕對有這樣的能力。

加上目前質量更甚以往,卻低估的價格,形成足夠的安全邊際,我視短期價格波動,是市場先生送給長期投資者最棒的禮物。

參考資料:

[免責聲明]本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI投資美股,享受生活》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)