驀然迴首,那人已在燈火闌珊處

頁岩油和頁岩氣算是和老話題了。然而當我最近在一些能源報告時,突然才意識到,頁岩氣已經是美國能源中的中流砥柱了。

頁岩革命這個話題,往小的講,改變了美國能源的格局,成功讓美國能源實現自己自足。往大的講,徹底改變了全球能源行業。

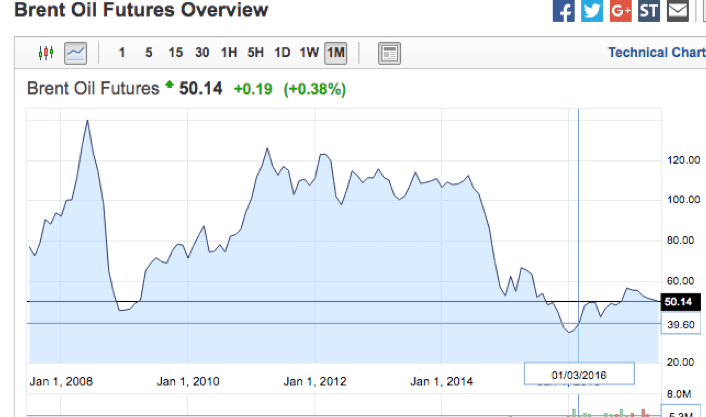

為什麼 OPEC 和俄羅斯打算減產,但是油價一直漲不上去?

因為現在全球石油市場已經不僅僅是 OPEC 和俄羅斯說的算了。實際上,美國的頁岩油成了全球石油市場中一股巨大的博弈力量,雖然俄羅斯和 OPEC 那邊在減產,但是美國的石油產量卻一直在上升!

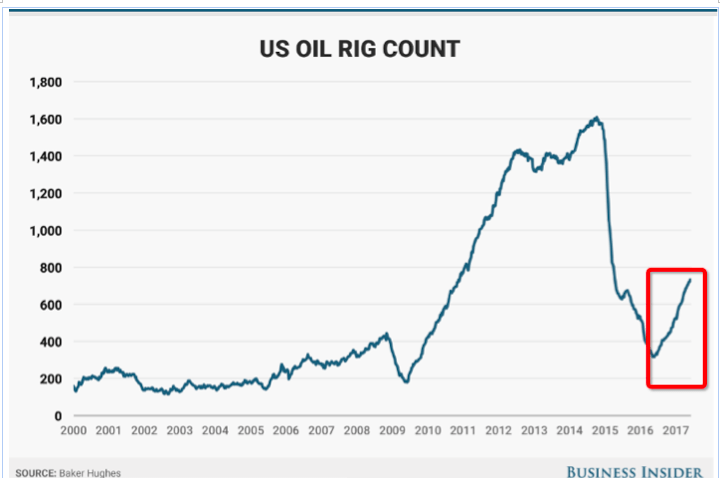

美國的石油鑽井數已經連續 1 年保持上升姿態,目前美國的鑽井數量大概是 733 個,是 2016 年 2 月份油價最低時鑽井數量的兩倍!

而比頁岩油更要命的,其實是頁岩氣。美國頁岩油還只是能降低美國對進口石油的依賴,但是頁岩氣就不同。

美國的頁岩氣不僅僅可以完全滿足國內對天然氣的需求,還可以對全世界進行出口。

從最新的數據來看,2020 年時,也就是 3 年後,美國天然氣出口量達到 900 億立方米,成為全世界第三大天然氣出口國。而目前俄羅斯一年的天然氣淨出口量是 2000 億立方米。

然而就在 1 年前,美國還完全沒有出口任何天然氣。

在今年 2 月份,來自 Sabine Pass 終端 LNG 的裝船海運 (該 LNG 終端屬 Cheniere 能源公司所有) ,開啟了美國天然氣工業的新時代。 從國家層面來看,這批海運 LNG 標誌著美國最早將於明年成為天然氣淨出口國。

今年另一個重要進展,是加寬後的巴拿馬運河於 6 月開始通航。投入資金超過 50 億美元,以及近十年的建設週期,使巴拿馬運河增加了一條額外的航道,並加寬、加深了原有航道。加寬後的運河,可以滿足全球 90% 的 LNG 船的通航,使美國從墨西哥灣沿岸出口 LNG 到東北亞和南美市場的航行時間大幅縮短。

根據美國能源訊息管理局 (EIA) 的消息,從美國墨西哥灣沿岸通過巴拿馬運河向日本運輸 LNG 將僅需 20 天,相比之下,繞非洲南端需要 34 天,通過蘇伊士運河需要 31 天。此外,巴拿馬運河可以減少美國墨西哥沿岸到哥倫比亞和厄瓜多的航運時間,從原來的 25 天減少到 5 天,以及將到智利的航運時間從 20 天減少到了 8-9 天。

根據高盛(Goldman Sachs Group, GS-US) (Goldman Sachs) 預計,美國出口的 900 億立方米的天然氣中,有將近一半是出口到歐洲。因此,未來幾年,俄羅斯的管道油氣和美國的液態天然氣在歐洲必有一戰。

俄羅斯的管道油氣目前依舊是歐洲天然氣的主要提供者,整個歐洲有將近三分之一的天然氣來自於俄羅斯,在寒冬中中斷歐洲的天然氣,這簡直就是俄羅斯與歐洲國家周旋的必殺籌碼,屢試不爽。在 2014 年,俄羅斯“收回”克里米亞時,使用的就是這一招。

目前俄羅斯在歐洲的天然氣主要通過管道運輸,出口成本非常低,因此價格上應該是優於北美以及澳洲的液態天然氣 (LNG) 。

但是在定價機制上,美國天然氣明顯優於歐洲天然氣。同時因為地緣政治的原因,歐洲一直以來也都希望可以讓自己的進口能源多樣化,從而減少對俄羅斯的依賴。

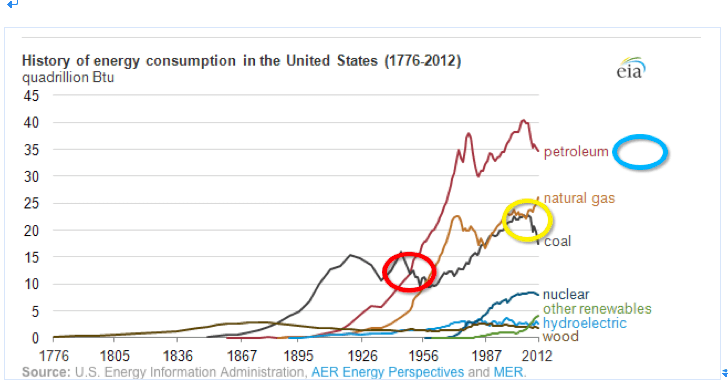

美國過去 200 年的能源結構變化

(圖 1)

上圖是美國從 1776 年到 2012 年的能源消耗圖 (單位是千兆英熱單位) 。這張圖裡橘紅色的線是石油,橘黃色的是天然氣,褐色的是煤炭。

大概在 1940 年左右,石油的使用量第一次超過煤炭的使用量,從此成為了整個美國的主流能源。

大概在 2010 年的時候,天然氣的開採量第二次超過煤炭,成為美國僅次於石油之後消耗最多的能源,並且有趕超石油的趨勢。

天然氣能超過取代石油,成為美國的主流能源嗎?

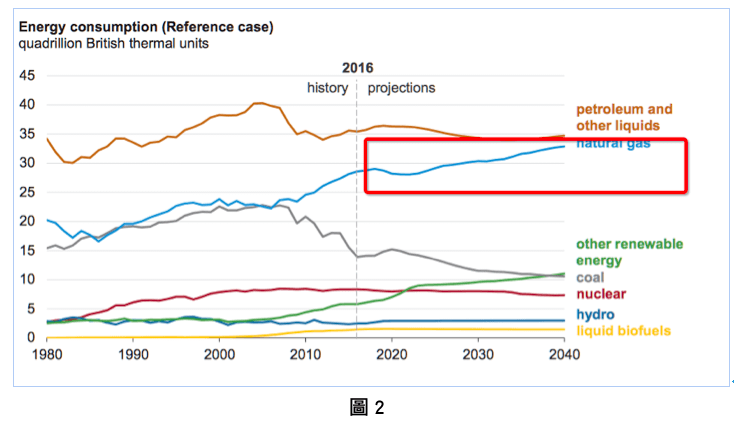

美國的能源資訊署,每年年初會給出來一個未來能源格局的報告,報告大概 70 多頁,從近五年的報告來看,美國能源署認為這個問題的答案是:

保守估計,在 2040 年,天然氣的消耗量就基本上和石油持平了。

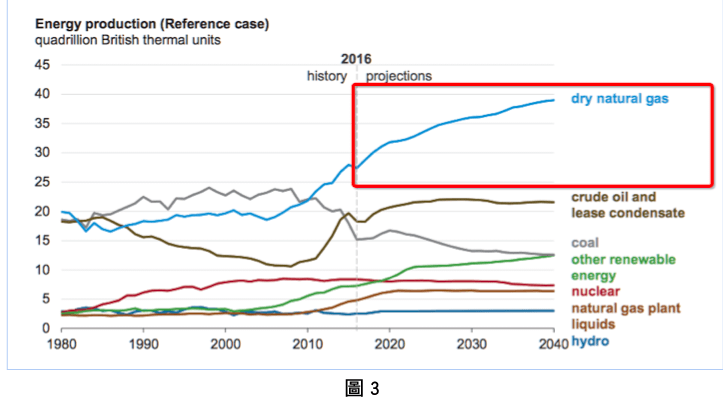

從上圖,你可以清晰的看到,在未來 20 年,美國能源市場最強大的一股力量實際上就是天然氣了。

圖示 3 是美國未來20年,各種能源的產量,你可以清晰的看到,增速最快,總量最大的,不是石油,不是煤炭,而是天然氣。

對比圖 2 和圖 3,你會發現,美國天然氣的開採量增速是要遠遠大於消耗量的增速的。根據這份報告,美國 2040 年,開採出來的天然氣大概是 4 萬兆英熱單位。美國的天然氣消耗量是 3.3 萬兆英熱單位。

如果你對英熱單位不熟悉,這裡幫你轉換成立方英呎,美國在 2020 年時,天然氣的產量會達到 30 兆立方英呎,到 2040 年時,這個數字將會變成 38 兆立方英呎。

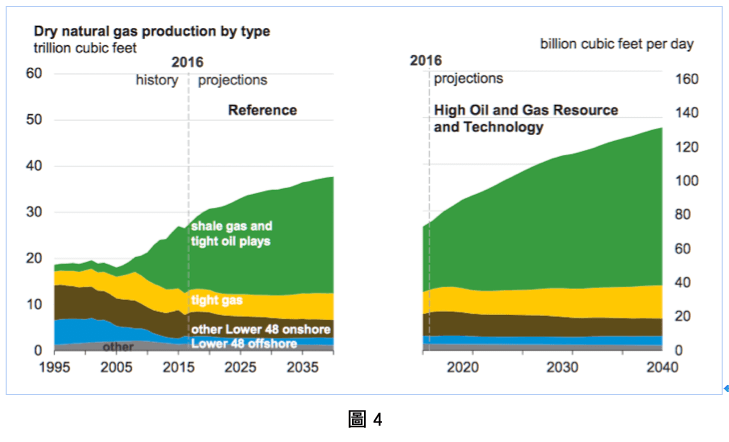

而未來 2-3 年,將是整個美國天然氣井噴的時期。

這個圖裡綠色的部分就是未來新增的天然氣,這部分天然氣主要來自於頁岩氣。

說回上面的問題,根本這個預測,美國 2040 年,開採出來的天然氣大概是 4 萬兆英熱單位。美國的天然氣消耗量是 3.3 萬兆英熱單位。那麼中間的 0.7 萬兆去哪裡呢?

答案是:出口了。

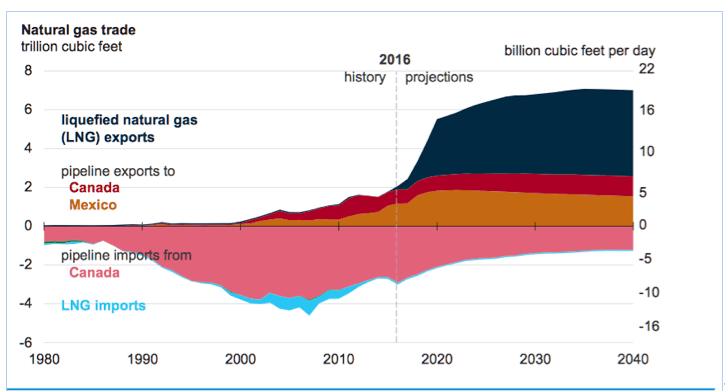

(圖 5)

上圖是美國天然氣未來 20 年的出口狀況,你會發現的是,在 2020 之前,美國的天然氣出口速度是驚人的 (上圖中墨綠色的區域) 。未來 3 年,美國液態天然氣的出口量將會達 9 億立方英呎每天,一年的總出口量將會達到 3.2 兆立方英呎 (對應 900 億立方米) 。

俄羅斯 2016 年的天然氣出口量大概是 2000 億立方米,按照目前的狀況來看,2020 年,美國將會成為全世界第三大天然氣出口國,僅次於俄羅斯和加拿大。

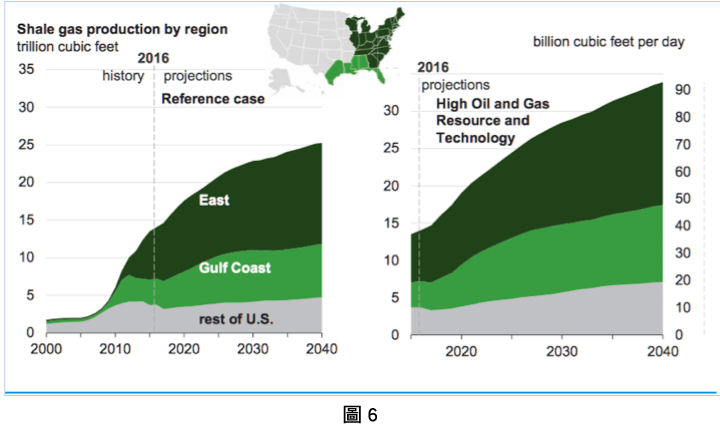

那麼還有一個問題,這些天然氣主要是從哪些地區開採出來的?

這些天然氣主要從美國的東部 (主要是 Marcellus 地區) 。其次是美國的墨西哥灣口岸。

如果要挑選股票,我更喜歡從 Marcellus 地區挑選,因為這附近是頁岩氣的主要產區。

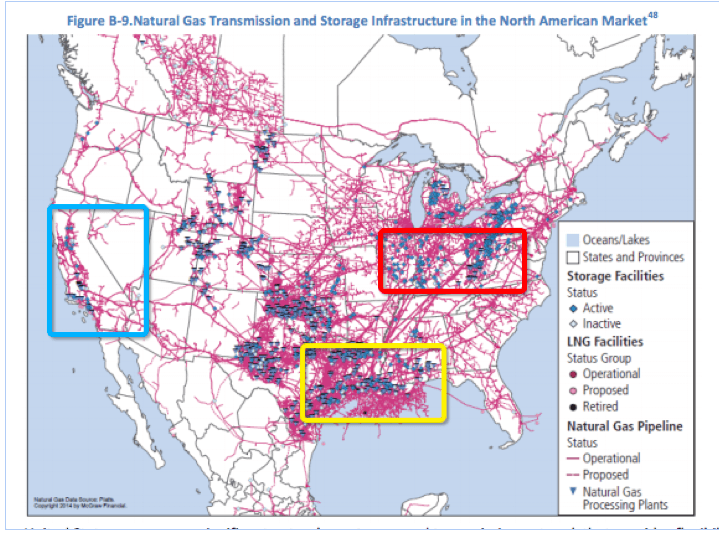

除此之外,還有一個問題值得思考,天然氣生產出來之後,配套的管道設施有沒有跟上,否則的話,運輸會存在問題。

(圖 7)

上圖是美國目前的天然氣輸送管道分佈圖。其中紅色框的地方就是 Marcellus,這裡是美國天然氣主要生產地,黃色框是墨西哥灣附近。這兩個區域的天然氣管道都已經極其成熟了。

從地圖上來看,只有藍色區域,也就是美國的西海岸 (West Coast) 加州的天然氣管道鋪設的很少,而加州又是美國 GDP 第一大州,需求旺盛。

過去 20 年,這裡的油價一直以來都是最貴的 (也是因為沒有管道鋪設過去) ,所以目測未來這裡的天然氣價格是最貴的。

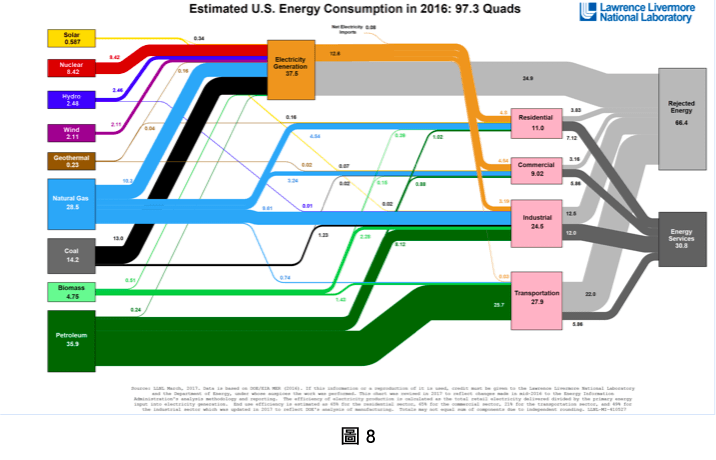

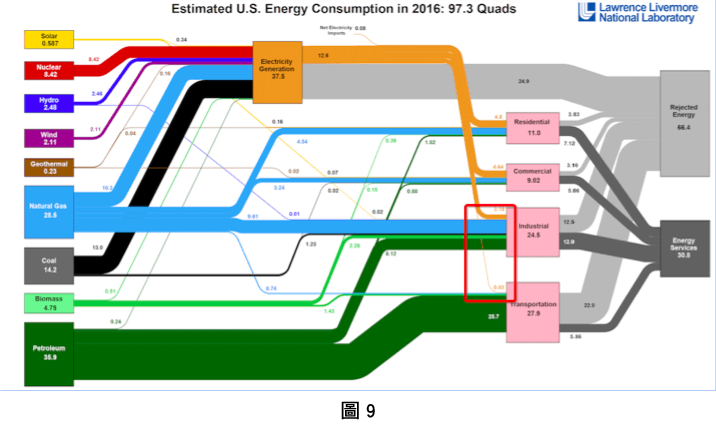

美國如今的能源消耗是怎樣的?天然氣有什麼用途?

上圖理解 2016 美國的能源消耗圖 (Energy consumption flowchart) ,這個圖非常有意思。圖的最左邊是各種能源種類,有天然氣、太陽能、石油、煤炭、風能、核能等。然後這些能源框越粗,代表消耗這類能源越多。從圖上來看,消耗最多的能源顯然就是最下方墨綠色的石油,其次是天然氣和煤炭。

這幅圖的最上方有個橘色的框框,這裡指的是有一些能源是通過發電然後被工業,商業建築,以及居民消耗掉。

你可以很清晰的看到,天然氣已經是可以和煤炭相提並論的發電能源了 (下面會有更詳細介紹) 。

然後圖的右邊是這些能源消耗到哪裡去了。以石油為例,石油主要消耗在交通耗能 (Transportation) ,也就是汽油、柴油和航空油的消耗上。其次石油主要流向了工業耗能 (Industrial) 。極少的部分流向了商業建築耗能 (Residential) 和居民耗能 (Commercial) 。

對天然而言,最主要的耗能是工業耗能,其次是居民耗能和商業建築耗能。

這裡詳細解釋下這種耗能是怎麼回事。

基本上能源的使用可以被完美的歸結在四個地方:居民耗能、商業建築耗能、交通耗能以及工業耗能。

居民耗能,可以簡單理解成家庭生活耗能,主要包括家庭耗電、家庭供暖所消耗的石油或天然氣、家庭烹飪時消耗的天然氣等。

商業建築耗能,指的是民用建築運行能耗,通常建築包括:住宅、辦公建築、學校、商場、旅館、交通樞紐等。這部分的耗能主要為商業建築使用者提供采暖、空調、照明、炊事、生活熱水等,以及其他為了實現建築各項服務功能所使用的能源。

工業耗能指的是工業活動比如開採、冶煉、生產產品所消耗掉的能源。

交通耗能指的是所有交通活動牽扯到的耗能,這裡的耗能主要是汽油和柴油為主。

目前在整個美國的能源消耗裡,居民能耗占比 15.1%,商業能耗占比 12.4%,工業能耗占比 33.8%,交通能耗占比 38.5%。

說了了半天,都是科普知識,下面說一個很有意思的東西。

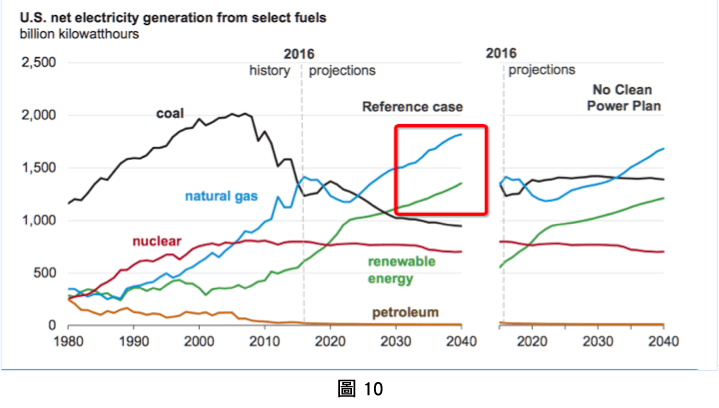

電動車的普及,其實就意味著交通耗能從消耗石油轉變成消耗成電能的一個過程。那麼未來什麼能源能大量提供電能呢?

答案是:天然氣。

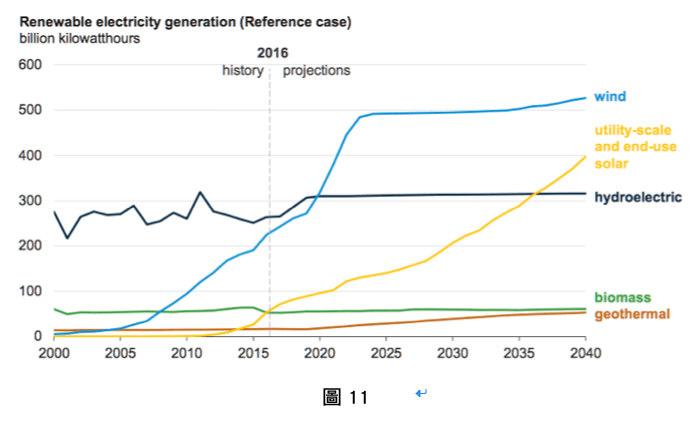

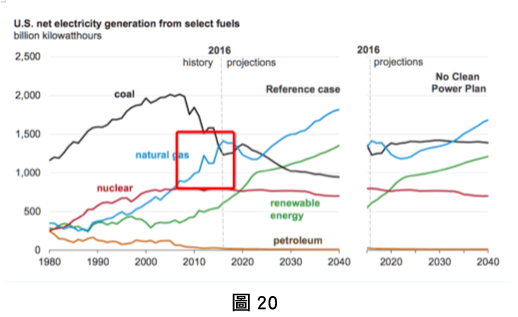

上圖是未來各種能源發電量的走勢圖。我們目前出在 2016 年的階段,也就是在 2016 年,美國的天然氣發電量歷史性的首次超過煤炭。

你可以清晰的看到,過去 10 年,天然氣的發電量正在迅速增加。未來的主要發電能源將會是天然氣和可再生能源。

而可再生能源發電未來也主要是靠風能和太陽能扛大梁。

天然氣到底有什麼好?

未來,一個能源的普及一定具有以下五個特徵:

- 安全性高

- 污染低

- 能量高

- 成本低

- 持續供能

天然氣完美的符合了這五點。

1. 安全性高

天然氣是較為安全的燃氣之一,因為它不含一氧化碳,也比空氣輕,一旦洩漏,立即會向上擴散,不易積聚形成爆炸性氣體,安全性較高。

2. 熱量高同時污染極低

另外,天然氣每立方燃燒熱值為 8000 大卡至 8500 大卡。 公斤液化氣燃燒熱值為 1 萬 1000 大卡。氣態液化氣 (LNG) 的比重為 2.5 公斤/立方米。每立方液化氣燃燒熱值為 2 萬 5200 大卡。

LNG 簡介液化天然氣密度是標準狀態下甲烷的 625 倍。也就是說,1m³ 液化天然氣可氣化成625 m³ 天然氣,LNG 密度:0.42~0.46 g/cm³ ,LNG 重量僅為同體積水重量的45%,由此可見貯存和運輸的方便性。

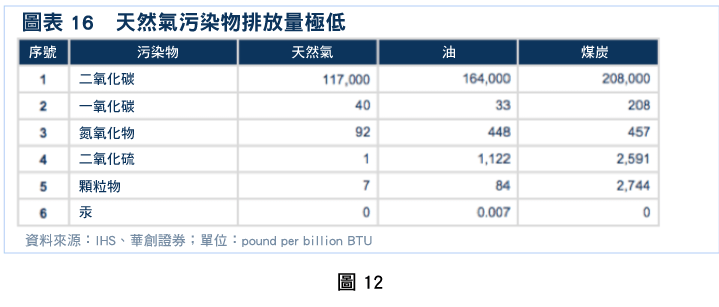

由於天然氣熱效率高,燃燒後的污染物排放量比煤炭、石油低得多,屬於清潔能源。

釋放等量熱值,天然氣燃燒後排放的二氧化碳比石油排放的少 30% 左右,比煤炭少 50% 左右。與燃油汽車相比,LNG 汽車尾氣中一氧化碳減少 97%,碳氫化合物減少 72%, 二氧化碳減少 90%,苯和鉛粉塵等減少 100%,發動機噪音減少 40%,環保優勢極為明顯,大大降低了由於汽車尾氣造成的環境污染。

下面給出一些更為直觀的數字:

- 燃燒一平方米的天然氣,大概會產生 8300 大卡的熱量,同時釋放的二氧化碳 (CO2) 是 1.885 千克。

- 燃燒 1000 克的標準煤,會產生 7000 大卡的熱量,同時釋放的二氧化碳大概是3.6千克。

- 燃燒 1000 克的原油,會產生的熱量大概是 9200 大卡, 同時釋放的二氧化碳 (CO2) 大概是 3.1 千克。

按照這三種能源各發 10000 千卡熱量,需要:

a. 天然氣 1.20 m³,產生 CO2,2.26 kg;

b. 原油 1.09 kg,產生 CO2,3.37 kg; (天然氣比石油 CO2 排放減少 33%)

c. 標準煤 1.73 kg,產生 CO2,5.14 kg。 (天然氣比煤炭 CO2 排放減少 56%)

更重要的是,燃燒天然氣,沒有顆粒物排放,幾乎沒有任何硫化物排放,幾乎沒有任何氮化物排放。

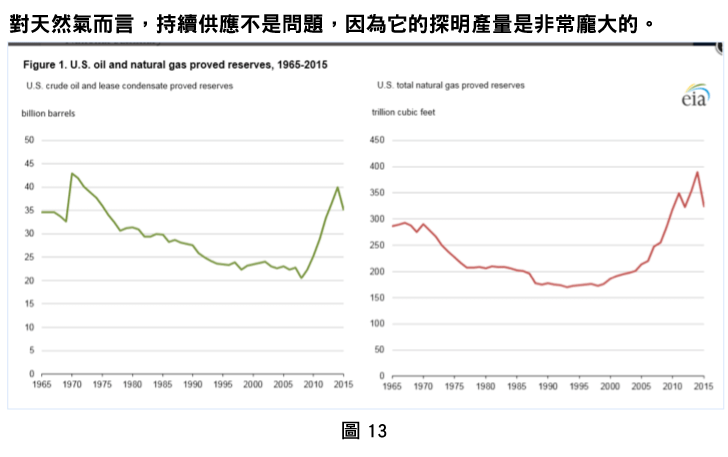

3. 持續供能

對天然氣而言,持續供能不是問題,因為它的探明產量是非常龐大的。

美國目前天然氣的探明儲備是 310 兆立方英呎 (8.77 兆立方米) 。目前全世界天然氣儲存量最多的國家是俄羅斯 (1688 兆立方英呎,47.7 兆立方米) ,其次是伊朗 (1201 兆立方英呎,34 兆立方米) ,美國的天然氣儲備量大概位於全世界第 5 和第 6 的水平。在上圖裡,你會發現美國天然氣的儲備量出現了明顯的“U”型,這基本上全是拜頁岩氣所賜。

下面重點介紹一下天然氣的低成本屬性。

開採成本低,發電成本低的天然氣

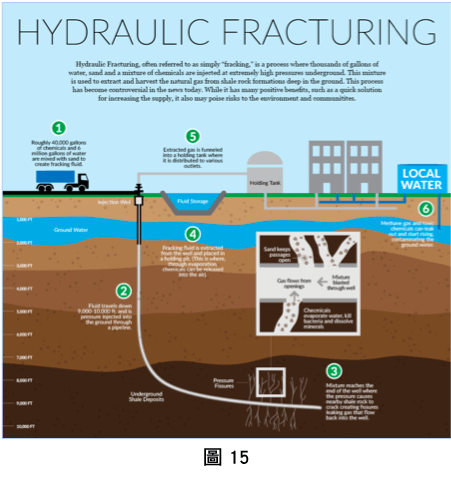

簡單說一下,頁岩氣的鑽井到底長什麼樣子。

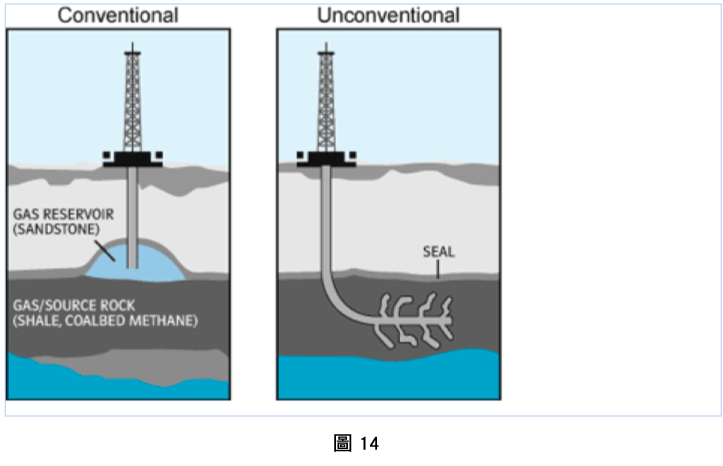

目前美國頁岩氣的鑽井使用的是水力壓裂發 (hydraulic fracturing) 。

這裡只是簡單解釋下鑽井,下圖中左邊的圖片就是傳統的鑽井,簡而言之,就是一個鑽機鑽到比較淺的天然氣儲存層裡。

而上圖中右邊比較奇怪的就是水力壓裂法。下面有一張完整的介紹水力壓裂法的圖。

在使用水力壓裂法時,鑽機的形狀簡單來講是“L”型的,我們可以把“L”裡的“I”形的理解成鑽機的深度,把下面的“一”理解成側面寬度 (英文單詞是 Lateral,實際上是水平鑽井技術) 。

上面這張鑽井結構圖,本質上是水力壓裂法和水平鑽井法結合在一起的一個產物。其中“一”形狀的部分就是水平鑽井法。

先來解釋下什麼是水力壓裂法。水力壓裂法是指將摻有砂石和化學物質的高壓水注入平行井以衝破岩層,以釋放出其中蘊含的氣 (油) 資源。

水力壓裂是改善儲層裂縫系統,增加滲流通道的最有效方法,且水力壓裂對儲層傷害小,有增產效果。目前常用的水力壓裂技術有分段壓裂、清水壓裂、水力噴射壓裂、重複壓裂和同步壓裂等,在頁岩氣開發過程中,往往需要多種壓裂技術綜合使用。

所謂的水平鑽井法指的是利用特殊的井底動力工具與隨鑽測量儀器,鑽成井斜角大於 86。並保持這一角度鑽進一定長度井段的定向鑽井技術,是沿儲層水平鑽進的複雜工藝技術,猶如插進水缸的一條吸水管線,可最大限度地擴大儲層的洩油面積,提高單井(3490-TW)油氣產量,降低油氣田開發成本。

水平井施工是在鑽完一定井深的直井段後,轉彎造斜至水平段的拐點後,再沿水平方向鑽至數百米至上千米。

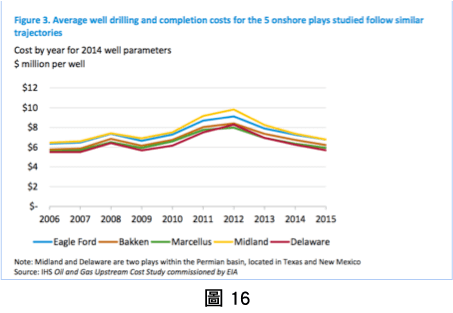

美國目前平均這樣頁岩氣的鑽井,全部組建完成後的成本大概是 550 萬美金,而在 2012 年時這個數字還是 800 萬美金左右。成本下降主要是因為技術改善。

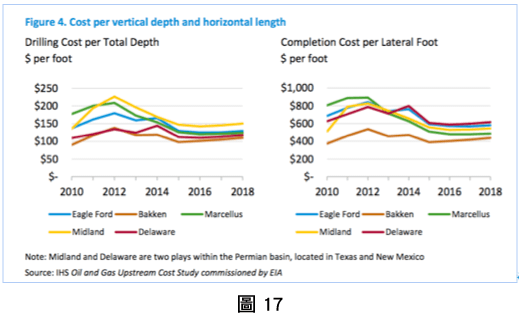

上圖是美國五個主要頁岩氣生產地區的鑽井成本 (單位是按照每英吋的深度和寬度來算的) 。

所謂的深度就是上面介紹過“L”型裡的“I”部分,側寬度 (Lateral) 指的就是“一”的部分。對頁岩氣的鑽井而言,成本主要集中在側寬度 (就是水平鑽井法的部分) 的設備,這裡平均每英呎的成本大概是 400-600 美金。深度每英呎的成本大概是 130 美金左右。

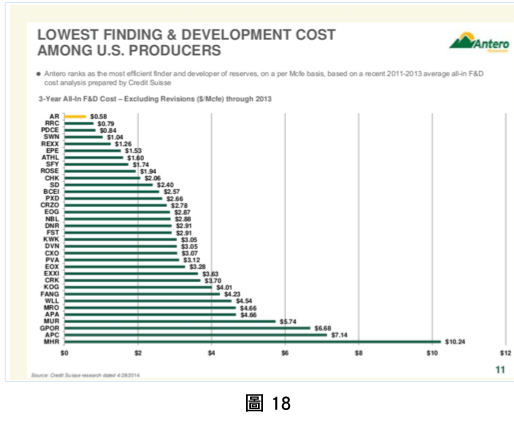

上圖是整個美國在 2014 年時,頁岩氣尋找和開發成本 (Finding and development cost,F&D) 平均大概是 2.6 美金。現在兩年過去了,我只舉一家我關注的公司 Antero Resource 為例,這家公司 2014 年的 F&D 成本是僅僅只有 0.58$/Mmbtu,全行業成本最低。

2 年過後,在 2016 年時,Antero Resource 的 F&D 成本繼續下降了 12%,變成了 0.52$/Mmbtu,只算鑽的成本的話僅僅只有 0.39$/Mmbtu (mmbtu 是歐美的天然氣單位,指的是百萬英熱單位) 。

如果你沒有參照系來明白這個開採成本有多低的話,我告訴你一個參照比較。

美國現在的天然氣價格是 3.1$/Mmbtu。如果還不好易理解,我幫你比喻成石油價格來理解。今天在石油價格是 50 美金的情況下,美國平均頁岩油的開採成本大概是在 50-70 美金之間。今天在天然氣是 3.15$/mmbtu 的情況下,美國頁岩氣的開採商平均的開採成本應該在 2.2$-2.4$/mmbtu 之間。而有一些特別的公司,開採成本僅僅只有 0.52$/mmbtu。

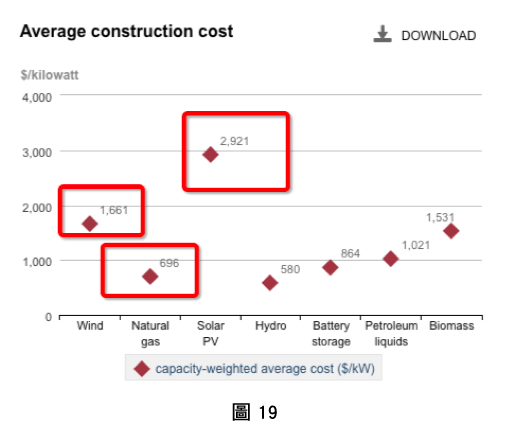

天然氣不僅僅開採成本低,而且發電成本也是極低的,這就是為什麼未來天然氣會是美國主要的發電能源。

這張圖是各種能源提供每千瓦的電力所需要的設備建造成本。在所有新的能源裡,天然氣提供每千瓦電力所需要的建造成本是第二低的,僅僅只有 696 美金。

其中太陽能發電和風能發電的建造成本是 2921 美金每千瓦和 1661 美金每千瓦。但是由於風能和太陽能是國家鼓勵的可再生能源,存在大量的稅收補貼,所以這兩塊的發電設備建造在美國投入很大。

也正是天然氣發電站的建造成本非常低,才導致了美國天然氣發電在過去幾年迅速增加。

結語

美國是這個世界上目前為止唯一實現頁岩氣大規模商業化的國家。

- 1982 年,美國開始探索性開採頁岩氣。

- 2000 年頁岩氣產量 120 億立方米,僅占美國天然氣開採總量的 2%。

- 2010 年頁岩氣產量 1400 億立方米,占美國天然氣開採總量的 21.7%。

- 2012 年頁岩氣產量突破2000億立方米,占美國天然氣開採總量的 34.9%。

- 2016 年頁岩氣產量突破3900億立方米,占美國天然氣開採總量的 49.5%。

- EIA 預計,2020 年時,美國頁岩氣產量將會達到 4700 億立方米,將會占到美國天然氣開採總量的 55.9%。

一場天然氣革命,直接改變一個國家的命運。

美國在上世紀 80 年代時,出現了著名的滯漲階段。在這個時期,美國的利率最高飆升到了 20%,通貨膨脹也到過 15% 以上。

導致這場經濟衰退,通脹肆虐的主要原因是在 1973 年發生了中東戰爭,這場戰爭導致油價在 1 年之內從 3.99 美金飆升到了 12 美金。這個時期美國國內消耗的原油有 70% 都是靠進口的,國際油價飆升直接導致各行各業的製造成本上升。

而這種能源局面基本上被頁岩油和頁岩氣徹底改變了。於是我就很好奇,美國政府是不是長期鼓勵頁岩油和頁岩氣,是不是出台過各種政策?實際上美國政府並沒有出台任何具體的鼓勵政策。頁岩革命的爆發是無數小的油氣公司的在一套比較公平的競爭環境下,追逐利潤的結果。

整個頁岩油和頁岩氣的爆發,主要是以下幾個因素合力在一起的結果:

因素 1:美國非常缺原油和天然氣,這種稀缺屬性吸引了探險者

因素 2:美國有大量的中小型獨立的勘探公司和油服公司,這些小公司就是上面的探險者。實際上從我看到的數據來看,整個頁岩油革命就是由小公司“闖“出來的。大公司基本上都是後半場進場的。

因素 3:美國有世界上最發達的資本市場,在一個比較完善的自由市場裡,資本會分配到資本利用效率最高的人手裡。

因素 4:關鍵技術實際上 1970 年時候已經發明了,從 1970 年到 2008 年,這 40 年時間其實就是降低成本、提高效率、降低錯誤率的過程。在成本降低到大多數小型石油公司可以負擔的起之後,剩下的就是大規模推廣了。而石油和天然氣的稀缺性正好極大的幫助了這種技術的推廣。

四種因素結合在一起,形成了一場能源革命,我們現在也僅僅只處於這場革命的上半場時間!

查理蒙格 (Charles Munger) 發現,在新的行業出現時,有些先行者會獲得巨大的優勢,如果你是先行者,你會遇到查理蒙格所謂的“衝浪模型”—當衝浪者順利衝上浪尖,並停留在那裡時,他能沖很長很長一段時間。但如果他沒有衝上去,很快就會被海水吞沒。

根據衝浪模型,誕生了一種所謂的“衝浪”投資策略。

在這種投資策略下,投資者儘可能的找到新的浪潮 (新的行業) ,然後試圖尋找那些在浪尖上的“衝浪者” (最受益的企業) 。下篇文章為大家介紹那些可能衝上浪潮之巔的天然氣公司!

《雪球》授權轉載

【延伸閱讀】