1

產業

之前提到了 National Beverage 針對自己主要客群 (千禧世代) 的媒體消費模式,透過社群來打行銷戰,讓 LaCroix 名響全美國。 接下來,讓我們從財務數字上,看看 National Beverage 的行銷策略是如何反應在它的財報裡,以及 National Beverage 的營運狀況。同時,也來看看 National Beverage 未來的挑戰在哪裡。

National Beverage 在 2017 的會計年度截止日期是 2017/4/30。

1.成長能力

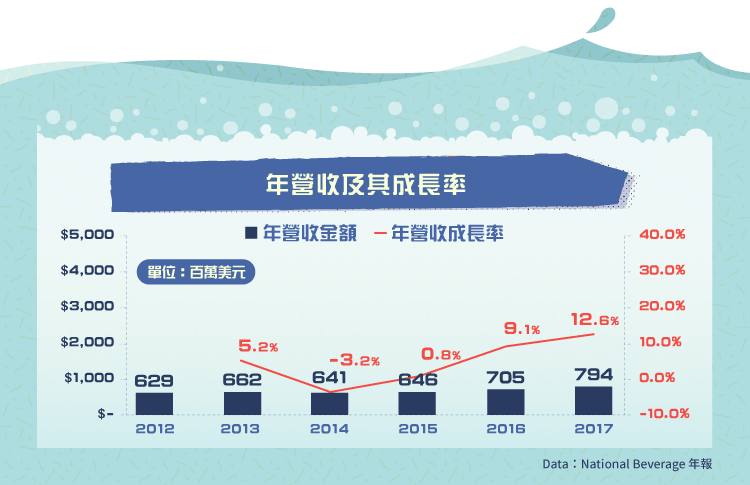

(1)營收 (Revenue) 及其成長率 (Growth Rate)

— 可以看到 National Beverage 的營收從 2016 年來提升許多。

— Power+Brands 類別的營收增加了 31.4% (是由 LaCroix 品牌所帶動) ,碳酸飲料類別的營收則下滑。

— 2014 年的營收呈現負成長,主因是那時候氣候關係以及碳酸飲料銷售不佳 (整個產業皆如此) 。

— 在 2013 年時, National Beverage 的碳酸飲料其實還有 6.4% 的成長,可見 2014 年是個轉捩點。而從年報中的數字也可以發現,從 2014 年開始,Power+Brands 類別的營收帶動了整體的營收 (主要是由 LaCroix 品牌所帶動) 。

Power +Brands 過去幾年的成長率如下 (雖然公司並沒有說明其中有多少的營收是來自 LaCroix,不過從網路資料估算, National Beverage 大概有 25% – 30% 的營收是由 LaCroix 所貢獻) :

2013:+5.4%

2014:+8.2%

2015:+15.3%

2016:+31.5%

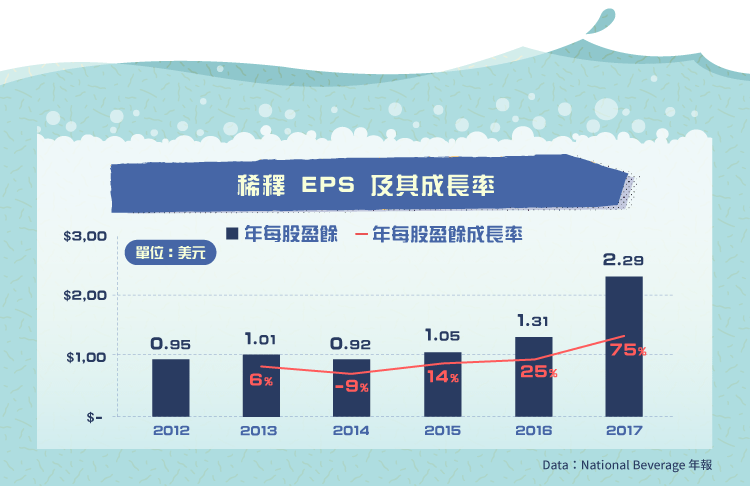

(2) 每年的每股盈餘 (Earnings per Share,EPS) 及其成長率

— 每股盈餘從 2015 年之後開始有增速的現象。2017 年的成長率更達到了 75%。每股盈餘的提升,主要是因為銷售成本的大幅降低所致。

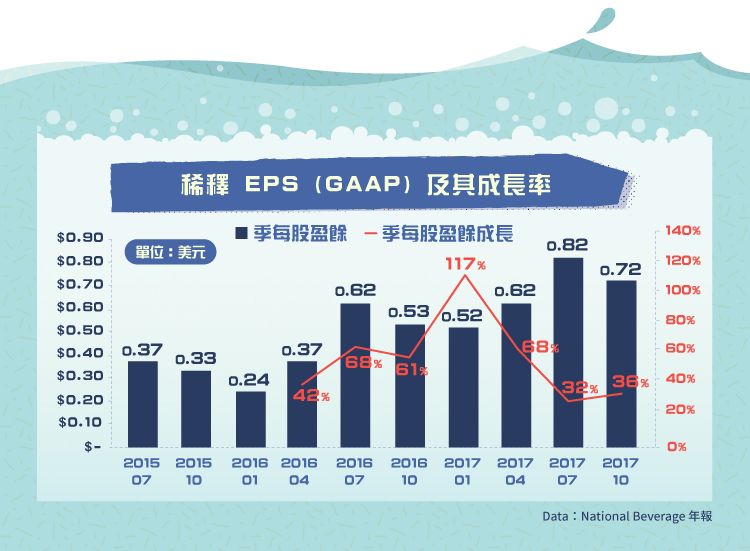

(3) 每季的每股盈餘及其成長率 (與去年同期相比)

— 從上圖可以看出, National Beverage 的 EPS 在 2016 年呈現爆發性成長,而且感覺上是跟季節性 (seasonality) 脫鉤的。通常飲品銷售旺季是在夏天,但是很有可能旗下大將(1453-TW) LaCroix 在冬天的業績也不錯,因而提升整體業績。

— 2017 年開始的 EPS 有衰退現象,但成長率還是維持在 30% 以上。

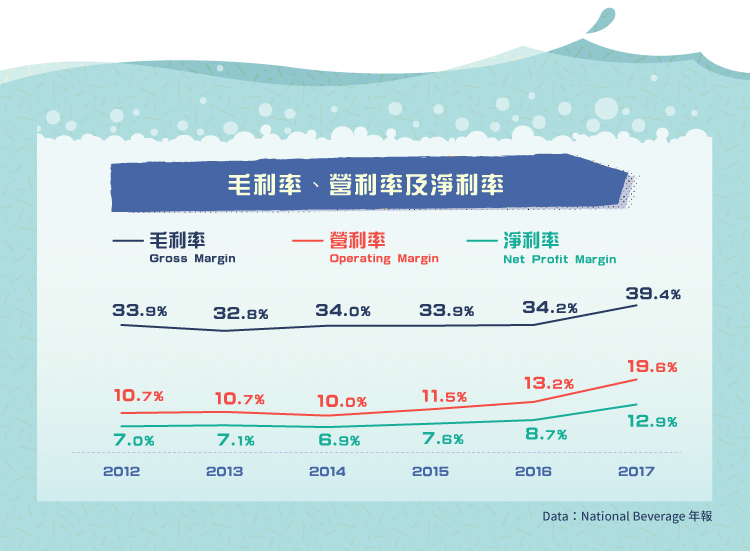

2.獲利能力

(1) 毛利率、營業利潤率以及淨利率

— 毛利率提高的主要因素是銷售成本的減少。銷售成本減少的原因是因為產品組成的變動 (product mix changes) 以及較低的原物料成本。

— National Beverage 的優勢,或許也可能是它的劣勢。 因為自營工廠,使得它的固定成本比大型飲料廠如可口可樂(Coca-Cola, KO-US) (Coca-Cola,KO-US) 、Dr Pepper Snapple (DPS-US) 還高。如果 National Beverage 能夠將生產飲料的部分委外,或許能減少一些支出。

— 從年報中也可以看出,雖然 National Beverage 有自己的工廠,銷售成本也很高,但是它的營運利率卻幾乎跟可口可樂一樣 (20% 左右) 。 這表示,跟可口可樂比起來,他們沒有花很多費用在營運上 (像是大砸行銷費用) 。

3. 安全性分析

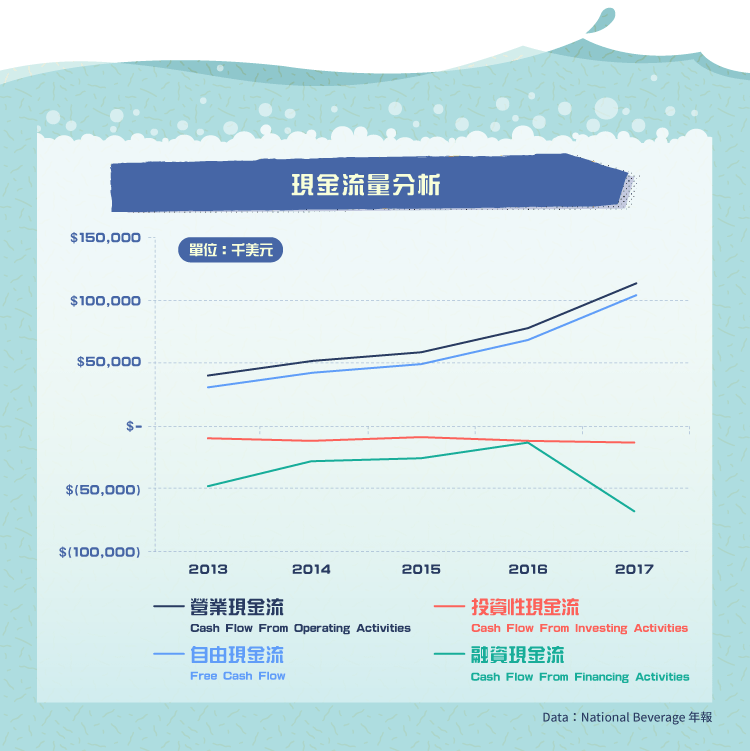

(1) 現金流量分析 (Cash Flow Analysis)

— 由上圖可以看出,National Beverage 的營業現金流從 2016 到 2017 年增加了 44%,自由現金流從 2016 到 2017 年增加了 49%。

—融資現金流有減少的趨勢,這是因為 National Beverage 在 2017 年時總共花了 6.99 億美元在發放股息上 (每股 1.5 美元) 。

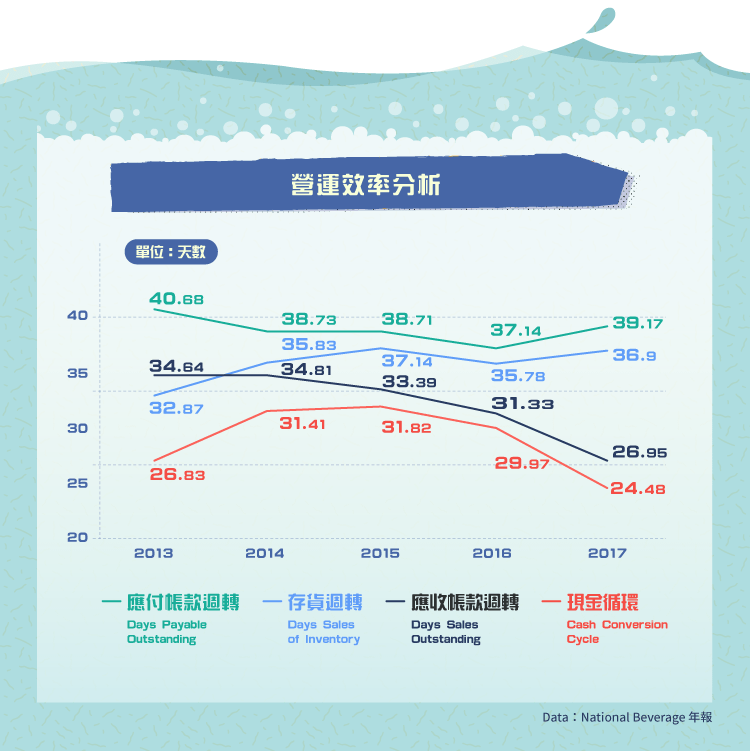

4. 營運效率分析 (Operational Efficiency Analysis)

現金循環天數=存貨週轉天數+應收帳款周轉天數−應付帳款週轉天數

從 2016 到 2017 年:

LaCroix 造成的風潮,會不會只是一時的呢?大家喜歡喝 LaCroix ,是它特別的社群行銷方式所造成的影響 (爬文時可看出, LaCroix 的開始風行是在 2014 年從加州開始) , 萬一它的行銷方式被其他公司仿效了呢?萬一大家對它的喜愛度退燒的話呢?

我覺得對 LaCroix 以及 National Beverage 來說,有幾項要素能讓 LaCroix 的飲料持續受到消費者青睞:

1. 汽水稅 (soda tax) 的徵收。美國費城在 2017 年 1 月份成為全國首個徵收汽水稅的大城 (新聞見此) ,而徵收汽水稅後,明顯打擊到可口可樂與百事可樂(PepsiCo, PEP-US)在當地的營收,多少也影響消費者購買這些碳酸飲料的意願 ,因為廠商會把這些費用轉嫁到產品上 。 相信在未來,美國會有越來越多的地方也開始徵收汽水稅。 而這會讓更多的消費者轉而選擇較便宜的瓶裝水或是氣泡水。

2. 之前提過,美國消費者對健康越來越重視,對有糖分的飲料開始敬而遠之,對以健康與天然成分為訴求的飲品趨之若鶩。 這股健康潮流預估未來仍會繼續,對 National Beverage 來說是相當有利的。

3. 氣泡水的趨勢越來越明顯。有研究機構預估,到了 2020 年,氣泡水的估值會達到 50 億美元。另一研究機構 Mintel更指出,從 2017 到 2020 年,氣泡水 (sparkling/mineral water/seltzer segment) 的市場會有 75% 的成長。

4. 通路漸開。2017 年 9 月的新聞指出,Hudson News 在 2018 年 1 月開始幫 LaCroix 做銷售通路。Hudson News 是美國機場內常見的商店,專門賣零嘴報章雜誌等,而且他們的通路不只在機場裡。這對 National Beverage 來說,可以說是進入了難度相對高的便利商店 (convenience store) ,打開了一個相當大的通路。

5. 目前 National Beverage 的稅率是 34% 左右。川普 (Donald Trump) 政權在 2017 年底已決定降低美國企業的付稅比例,所以這對 National Beverage 也會是個利多。

不過巨人可口可樂也不干示弱。為了繼續試著在氣泡水市場中獲得一席之地,可口可樂在 2017 年 10 月時收購了來自墨西哥的氣泡水品牌 Topo Chico,試圖與 National Beverage 對抗 (消息發布當天,還讓 National Beverage 的股價重挫) 。對 National Beverage 感興趣的讀者,可以持續觀察可口可樂的動作,看看 Topo Chico 能否建立起如 LaCroix 的忠誠消費者。

不過,可以預見的是,古怪的 Mr. Caporella 應該還是會繼續坐在他那舒適的佛州辦公室裡,以平易近人但不合華爾街的風格來寫新聞稿,對自家的 LaCroix 暢銷業績洋洋得意吧。

資料來源:National Beverage 年報,以及網路文章 (連結已嵌入在文章裡)

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

北美最大露營車製造商_-.png)