1

投資

如果你的股票帳戶裡有兩支股票,目前一支賺一支賠,現在你又看中一支股票,決定買一半的部位,你是賣賺錢的那一支?還是賣虧損的那一支呢?

這個問題對於趨勢投資者和價值投資者,有著不同的回答。在趨勢投資者看來,如果一支股票跌到一定程度,趨勢走壞,會引發更多投資者的看法發生改變,未來延續下跌的機率更大。所以純粹的趨勢投資者總是賣弱留強,讓整個帳戶保持強勢股。而在價值投資者看來,如果一家公司的基本面沒有發生向下的變化,股價越跌越有價值。所以深度價值投資者在判斷基本面不變的前提下,更傾向於賣強留弱,讓持股保持一定的安全邊際。

但上面兩種投資者都有一個共同的特點,是從 “ 一個帳戶 ” 的角度,用一套體系分析與決策:優秀的趨勢投資者,看中的是股票的趨勢,而非損益本身;深度價值投資者看的是基本面的價值,如果發生變化,仍然會選擇割肉。但更多的散戶投資者,在潛意識中,都更習慣於從持股損益本身去判斷,這就好像把一個完整的股票帳戶,分割成由不同股票組成的多個帳戶,分別去判斷自己的買賣。這就是行為金融學中最重要的理論之一——心理帳戶,它常常會干擾投資者的決策。

企業的經營活動需要建立帳戶,以核算不同的收入和支出,幫助管理人員了解企業經營的現狀。大部分人並沒有為日常生活開支記帳的習慣,卻總習慣性地在心理上將不同的收入和支出歸納進不同的帳戶。行為金融學將其稱之為 “ 心理帳戶 ” 。

例如有兩個人,帶著 500 元錢去超市,甲想買的巧克力,標價 20 元,乙想買的微波爐,標價 300 元。此時,他們得知,另一家超市巧克力和微波爐,分別為 10 元和 290 元。雖然都是便宜了 10 元,但可想而知,買巧克力的人比買微波爐的人,有更高機率去另一家超市買。

在這個消費決策中,消費者實際上把巧克力和微波爐的消費預算帳戶從 500 元的大帳戶中獨立出來,才會產生不同的決策。所有的人都會在 “ 內心記帳 ” ,但由於 “ 記帳方法 ” 出了問題,產生的常常是一些非理性的決策。提出心理帳戶的經濟學家薩勒教授解釋說:我平時捨不得去瑞士旅遊(因為物價比美國貴太多),但有一次演講的報酬很高,我們一家就隨便拿著這筆錢去瑞士度了一次假,心安理得地住在豪華飯店裡,就好像這一次度假用的錢跟以前不一樣似的。由此,薩勒教授想到了 “ 心理帳戶 ” ,這導致了在我們內心,錢與錢的價值並不相同。

在傳統的經濟學中,錢是一般等價物,不管是買日常品的預算,還是買奢侈品的預算,其價值都是相同的,這是貨幣的根本屬性;但在行為經濟學中,人沒有那麽理性,你對錢的分類,決定了錢的價值,不同預算的錢是不能等價互換的。很多人在拿了一筆獎金後,會買一件平時捨不得買的奢侈品。雖然你正常薪資的錢,與你一大筆臨時獎金的錢,都是一樣的錢,但在你心裡不一樣,薪資的錢只能買日用品,意外獎金的錢可以買奢侈品,這通常是普通人進行奢侈品消費的常見原因。

相反,企業是純理性的,不會因為意外收到一筆一年以上的應收款,這一次買材料就買更高檔次的。在克服了 “ 心理帳戶 ” 的影響、並有成熟的投資體系的投資者看來,一盈一虧的股票,賣掉就變成同一個帳戶裡一樣的錢,跟以前的損益無關。但在經驗不豐富的投資者看來,帳戶裡有兩支一盈一虧的股票,就好像是兩個帳戶,賣掉任何一個,就好像永遠關閉了一個帳戶,如果是賺錢的,那關閉也就關閉了,但如果是虧損的那一個,那關閉後,這筆虧損就再也無法彌補了。當我們把一個帳戶中的一筆投資看成一個獨立的帳戶後,隨之而來的決策失誤就難免了。

由於心理帳戶的存在,投資者對收益的判斷,不但包括整個股票帳戶的綜合收益,還受損益次數的影響——後者往往把帳戶分成幾個心理帳戶,分別產生影響,而非將結果簡單加減。心理帳戶的損益組合對心理產生的四種典型的不同影響:

兩筆獲利共 2 萬的投資,給投資者帶來的成就感,高於一筆獲利 2 萬的投資,因為後者只有一個帳戶賺錢,前者兩個 “ 帳戶 ” 都賺錢了。同樣,在判斷基金經理業績時,基金經理連續三個月跑贏指數共 10 個點,比一個月跑贏指數 10 個點,給基民的信任感更強,後者甚至有可能讓基民提前贖回。這個效應在現實中也很常見,如果你有幾個好消息要向主管匯報,最好分成幾次,讓主管有 “ 好消息接二連三 ” 的感覺,好於合在一起匯報的效果。

“ 1 + 1 > 2 ” 的心理效應讓我們滿足於一筆筆小賺,但一般人的勝率很難超過 60% ,導致一個水平不錯的投資者,如果不能改掉小富即安的特點,收益也就是勉強跑贏指數。這個效應也說明了一個現象,投資者的幸福感來自多筆小額獲利,但真正的財富來自幾筆較大的獲利。後者往往需要在單筆投資上押上重倉,且需持有較長時間,承受其中的波動造成的巨大的心理壓力。這真是,快樂的投資者賺小錢,賺大錢的投資者不快樂。

兩筆虧損共 2 萬的投資,給投資者帶來的沮喪感,高於一筆虧損 2 萬的投資,因為前者你虧了兩筆。現實生活中,幾個壞消息千萬別一次次地讓主管感到失望,要勇敢地合在一起,一次性向主管 “ 爆雷 ” 。“ – 1-1 <- 2 ” 的效應,讓很多人對多筆小額虧損比較敏感,但到了單筆大額巨損卻出奇的有耐心,而導致帳戶的重大虧損,通常由後者引起。

心理帳戶不但可以由不同的股票進行區分,也可以由一支股票的不同損益階段進行分割。比如一支先漲一段再跌一段的股票,上漲階段和下跌階段,就可能被分割成不同的心理帳戶。

一筆投資先獲利 10 萬,後虧損 1 萬,給投資者帶來的滿足感,小於一筆直接獲利 9 萬的投資,具體原因,就不多解釋了。

一筆虧損 10 萬的投資和一筆獲利 1 萬的投資,給投資者帶來的沮喪感,小於一筆直接虧損 9 萬的投資。

這兩個影響在現實生活中的例子是:當你有一個好消息和一個壞消息要向主管匯報時,如果判斷好消息更大,可以把壞消息夾在好消息中一起說,不要單獨匯報壞消息;如果判斷壞消息更大,先向主管匯報這個壞消息,再匯報一個好消息,不要放在一起匯報。“ 心理帳戶 ” 是從會計帳戶延伸出的概念,所以反過來,它的很多心理效應,也會影響投資者對企業財務報表的判斷。

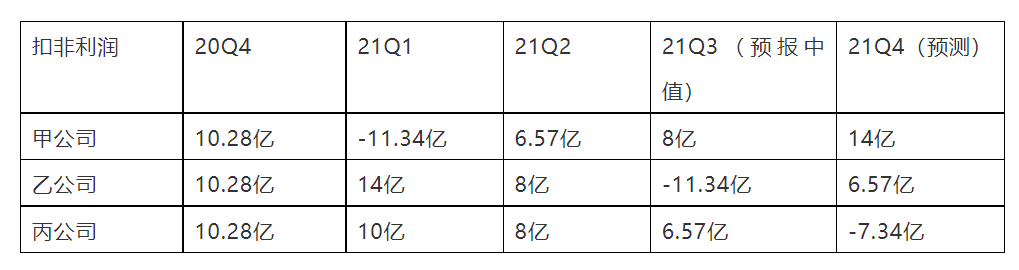

假設有三家公司,它們從去年四季度到今年的五個季度分別如下表:

如果只看這一組利潤(也是投資者看得最多的),雖然全年扣非利潤完全相同,但一定會得出下面三個完全不同的印象:

這個甲公司就是 2020 年的熱門股順豐( 002352-CN )控股,在 2021 年 4 月 9 日忽然預報一季度巨虧,並成春季白馬股暴跌的導火線,大家應該還有印象。等一季報正式公布後,投資者發現收入仍然與上期相比上升了 27% ,虧損原因在成本端,公司總結了兩點: “ 去年下半年資本開支增加、今年春節給快遞員增加了 3 億多補貼 ” 。

公司說的這兩點原因可信度如何呢?先看資本開支,根據現金流量表,一季度用於構建資產投入現金 39.7 億,較去年同期增加 20.6 億,基本對應了從去年一季度獲利 9.07 到今年一季度虧損 9.08 。但問題是到了二季度,用於構建資產投入現金 91.88 億,較去半年報仍然增加了 52 億元,但虧損卻大大減少,由於二季度幾乎沒有新增固定資產,那這些資產投入到底是已經體現在過去的利潤上,還是會在未來體現?第二個原因,中報揭露的人力成本增加了 10 個億,與 “ 春節 3 億多補貼 ” 相吻合,但仍然無法解釋二季度虧損大幅減少。

還是要看公司揭露的成本明細。順豐中報揭露的成本明細中,折舊費用占比很小,增加的 5 個億難以解釋虧損,關鍵在於占比 60% 以上的外包成本,卻沒有明細。外包成本即快遞站點的成本,理應包括人力成本和運輸成本,但運輸成本包括什麼也不知道,又是一團糊塗帳,而且以順豐快遞站點之多,估計也不能指望審計人員。成本結構的不透明,只能大致的判斷是資本投入和人力成本的增加造成,但無法判斷財務對此的反應是否完全,更無法判斷接下來是否會重新陷入虧損。

一個每季營收四五百億的企業,淨利潤率平均才 2% ,成本的 60% 都無法審計,其財報的可調節空間太大了,哪怕是正常的財務調整,都可能嚴重影響利潤在每季的分布,如果順豐的實際業績是前表中的 “ 乙公司 ” 和 “ 丙公司 ” ,也完全可能。公司在一季報後的交流中說 “ Q1 虧損是公司意想不到的 ” ,如果這個說法是真,那說明公司根本無法對占比六成的眾多快遞站點的成本進行有效控制,那就很難判斷以後不會再爆雷。所以我一直不建議散戶投資財報揭露合法但不透明的公司,哪怕是典型的大白馬。說了那麽多,順豐的財報跟 “ 心理帳戶 ” 有什麼關係呢?

報表調節的目的是為了讓報表看起來更順眼,所以完美地對應了行為經濟學中 “ 心理帳戶 ” 的幾個原則:

如果某一季的收入成長比較快,可以把收入延後確認在三個季度中,給投資者持續高成長的感覺。

實際影響很久的大筆支出,可以集中到某一年,即我們常說的 “ 洗財務澡 ” ,給投資者 “ 最壞的時候已經過去了,為什麼還要賣呢 ” 的錯覺。

週期性很強的公司,在產業底谷總有一些爛帳,等週期向上時夾在其中偷偷沖走,不但可以防止出現連續三年虧損,還可以平緩週期波動。所以很多週期股在週期向上時,實際利潤總是不及根據價格模型做出的測算。如果以前的爛帳都沖完了,企業還在景氣週期,那就加大折舊和計提壞帳損失的力度,這是把未來可能的 “ 爛帳 ” 提前做掉。最典型的是銀行,在景氣上行週期,加大撥備覆蓋率。

如果四季度業績加速下滑,索性把四季度的部分收入延後到次年一季度再確認,因為年報和一季報時間接近,可以降低年報虧損對股價的壓力,並給投資者 “ 拐點已現 ” “ 開門紅 ” 的錯覺。

一筆投資活動反應在一季度還是二季度,對企業經營沒有任何影響,但對外部投資者的觀察結果卻影響巨大,就像前表那樣,同樣的利潤,甲乙丙三種獲利分布,可以得到完全不同的結論。財務報表只是記錄企業經營的工具,為了方便理解,分為四個季度,這也給我們的分析造成障礙。

企業的經營是一個連續的複雜過程,而不是四個片斷的報表,一個合格的價值投資者,要警惕 “ 心理帳戶 ” 的影響,做到 “ 手中有表,心中無表 ” 。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!