1

投資

David Merkel

David Merkel

前言:我在 RealMoney 所有的文章因為系統問題而消失了。任何寫在 2008 年之前的文字都沒有了。這對於 RealMoney 的大多數作家來說可能並不重要,但我傾向於寫更多永久有效的文章。

因此,感謝 Barry Ritholtz,讓我在2004年1月13日重新發表了我最受歡迎的部分文字,Barry Ritholtz 在 2006 年將之出版,這些已包含了大部分的內容,我曾說過市場會有什麼樣的情況,而它也發生了。總之,這篇文章是從 Barry 那裡得來的其中一份文章沒有再修改。

本文開始: David Merkel 寫這個有一年了。將市場的高點描述地相當出色。 David 表示他的“投資方法是遵循基本面,但試圖去判斷市場是否處於高點的確有其價值”。他補充說,“我的方法可能有點模糊,但我總是認為,投資是一場遊戲,你只要把握大致的成功方向就能獲勝,準確度是次要的”。

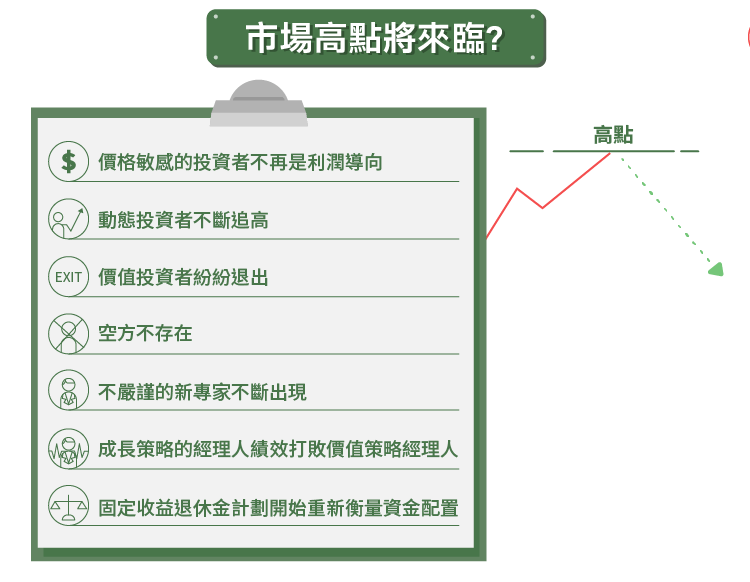

在市場中作空或作多光靠評價是不夠的。荒謬是無止盡的。兩次的無限仍然是無限。兩次的荒謬仍是荒謬。如果市場參與者的預期是以動能為基礎,那麼荒謬的評價不管是高是低,就會變得更加荒謬了。動能投資者並不關心價值;他們所做的就是買那些高漲的股票,當它們下降時就賣掉。 當以下這些發生時,你就會知道市場高點可能來臨:

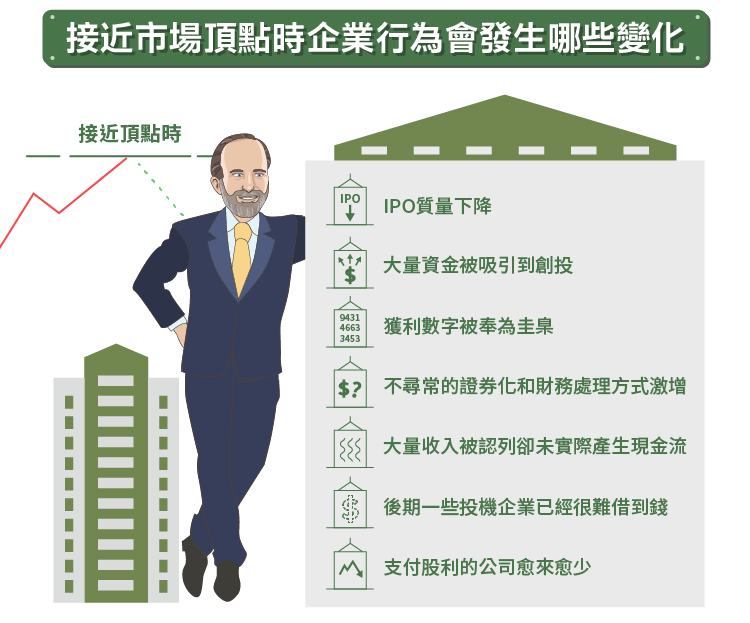

企業響應市場參與者給出的訊號。接近市場高點的時候,資本價格低廉,所以企業藉機籌措資金。 接近市場頂端時企業行為發生了如下的變化:

總之,現金是企業的命脈。在市場有投機風氣的時候,你的眼神要像老鷹一樣銳利。在危機發生時,任何的應計項目都無法像現金或其他的流動資產一樣提供相同的保證。 這兩個因素比投資者群體或企業行為更宏觀,但也同樣重要。接近高點時,趨勢會發生如下的變化:

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)