本文撰寫於2015/7/10,雖然撰文距今已有一段時間,然而

這篇文章與先前的價值獵人系列一樣會有點長,畢竟評估與了解一家企業的背景本身就不是一件容易之事,更不是單靠幾個數字篩選一下或使用過於簡化過與疏忽的評估方式得出的結果來做決策。

我想的是,

透過股票投資企業價值,而非買一個會跳動的價格。

投資就像人生的自我修行,

我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

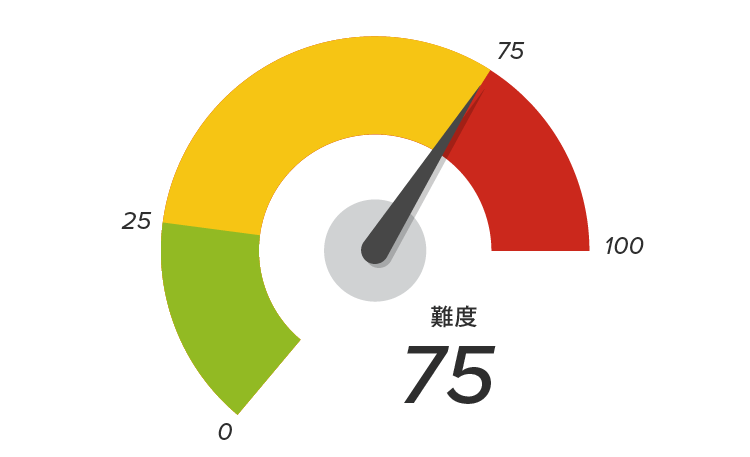

今天要談的主題為股息成長型價值投資,

我認為好的高股息=

配息來自於充足盈餘+能夠持續+公司成長+股息成長

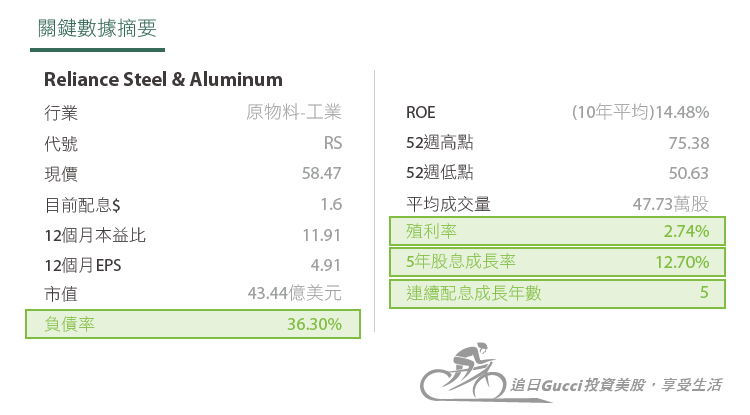

評估的主角為Reliance Steel & Aluminum,以下將以股票代號RS做為簡稱。

基本資料

RS成立於1939年,總部位於加州洛杉磯,為富比士雜誌500大企業與北美最大的金屬加工製造商。RS提供碳鋼,不鏽鋼,鋁,黃銅,銅,鈦..等金屬的開槽,切割,整平,燒製,穿孔…等金屬加工服務超過12萬5千家客戶,目前市值為44億美元,員工人數為14,900人。

關鍵數據摘要(綠色表示符合我的標準)

RS吸引我注意的原因除了強健的財務體質加上連續配息21年與連續配息成長5年與價格折價外,還能再為我的資產組合增加分散性。

根據GICS(全球產業分類標準),一共有10個產業,我希望最終股息成長的組合目標達到30家企業,平均分散在10個產業,因此一個產業為3家,RS歸屬的區塊是原物料中的工業,目前我已擁有上游的原物料開採商–必和必拓(BHP),而RS則屬於中游的加工製造,因此加入RS之後能夠增加我的組合分散性。

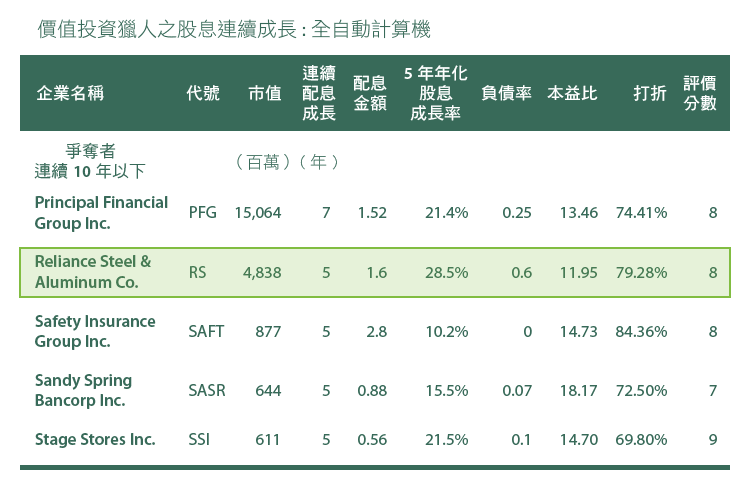

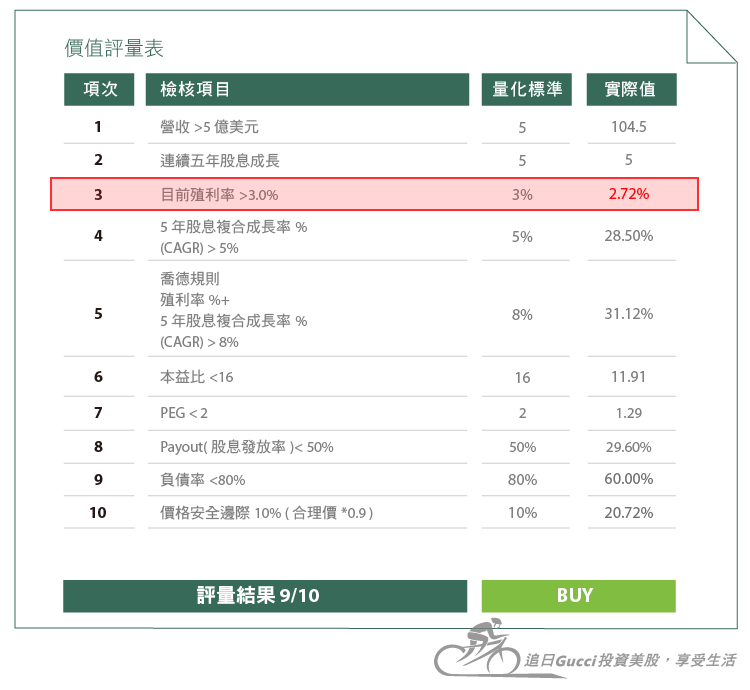

下表是我最近研究中的企業,最右側的評價分數是指,前面的藍色欄的指標有7個以上綠色並且目前低於合理價(打折價)者將被標記為粉紅色,明顯看到RS目前是極具吸引力的打折價79.28%(79折)與得到評價分數8。

從表中可看到衡量指標欄位(中間藍色),除了殖利率2.73%沒有達到3.0%標準外,其餘指標都相當具有吸引力。

想了解這個工具的話,可參考價值投資獵人之股息連續成長:全自動計算機

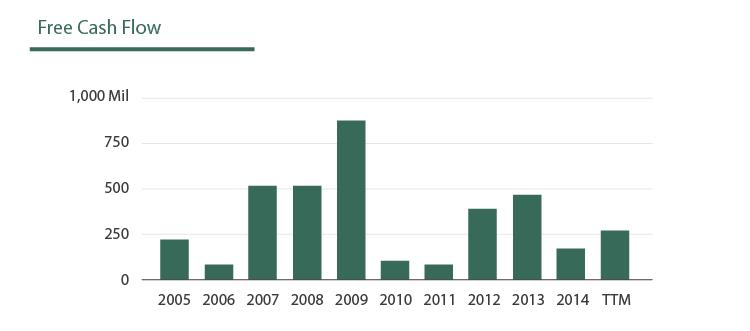

最後,雖然計算機當中沒有列出,但我一定會特別檢視一下長期的自由現金流(營運現金收入減資本支出)的狀況,而10年中最好不要超過2次負值。

自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

雖然RS不像電信業(如AT&T)或食品業(如通用磨坊GIS)那樣堪稱現金乳牛(Cash Cow)般,能穩定產生大量現金,然而至少其能保持10年正數現金流,足以支付股息成長。

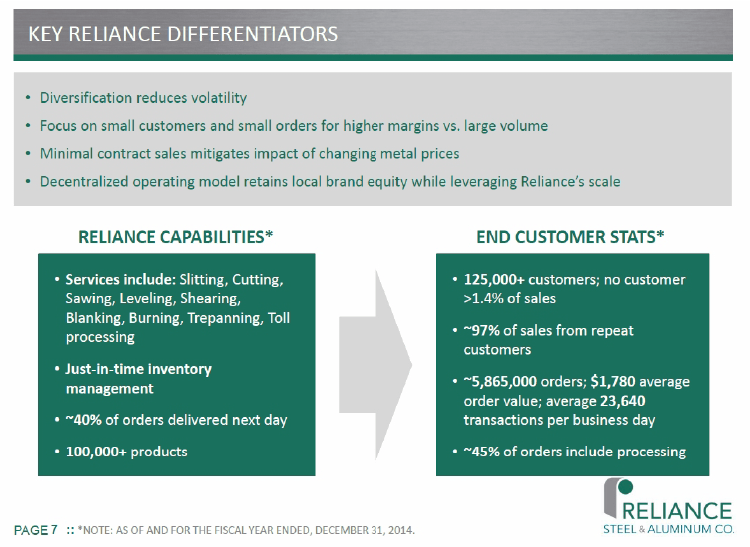

除了以上量化數字之外,我喜歡RS的重要原因還在於他的資產組合相當分散,無論是在客戶數量,商品種類,原物料種類,分佈地域都是,越是分散,就越可能在面臨困境時,能有更穩定的表現。

首先看到是RS的營運策略,以少量多樣,高毛利,高附加價值的產品給大量的客戶。

- 超過12萬5千個客戶,沒有一個客戶占營收超過1.4%,而97%的訂單來自老客戶。

- 即時庫存管理,40%的訂單可於隔天交貨 ,提供超過10萬種商品,每日處理23,640件訂單。

RS藉由分散減少營收波動,包含客戶分散,產品類別分散以及原物料種類分散,並以小客戶與小額訂單的策略,使得RS在需求端力道不佳與原物料下跌壓力的環境中,卻能清楚看到其靈活與彈性所帶來的優勢。

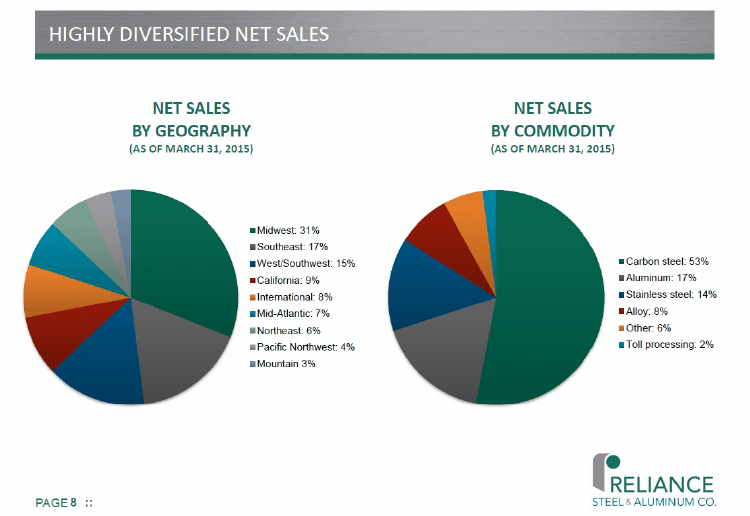

左邊的圓餅圖,以銷售地域區分,遍及全美以及8%的國際銷售。

右邊的圓餅圖,分散的原物料,碳鋼53%,鋁17%與不鏽鋼14%。

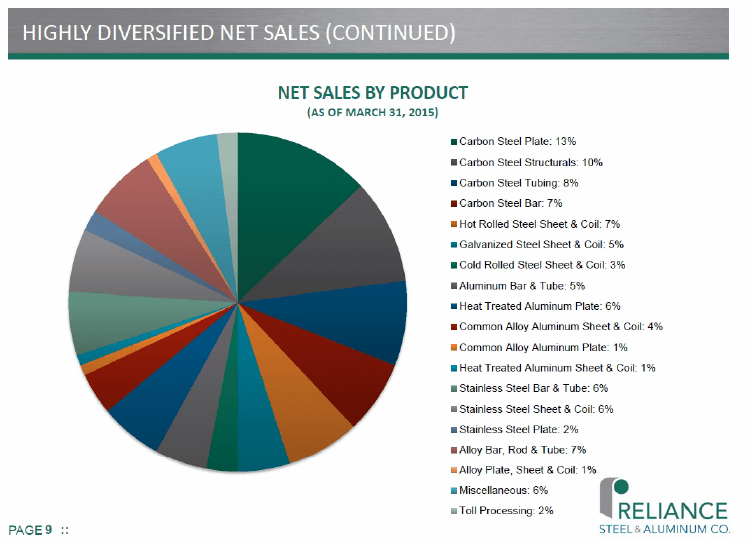

接著為產品分散,以各樣金屬製成板狀,圈狀,條狀,管狀…等各種型態。

購買前的確認檢查表

評量結果:9/10,目前為打折價79折,我屬意的價格為8折以下,個人偏好。

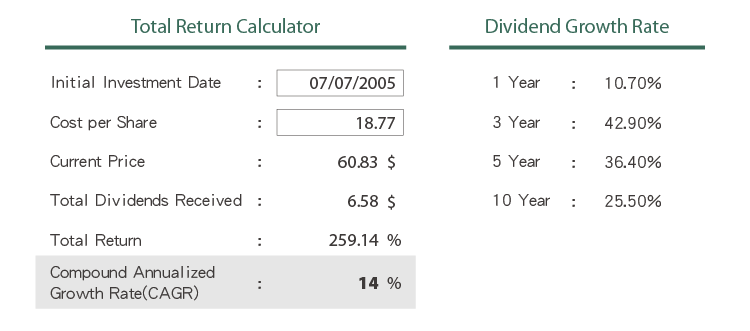

另外,附上近1,3,5,10年的股息年化成長率以及10年含股息的報酬率為259.14%,

換算為年化報酬率14%,威力來自於長期投資與股息成長帶來的複利效果。

此外,對應初始投資的成本的股息回收率:35.06%(6.58除以18.77),雖然看似並不突出,然而近10年股息成長速度加快,過去10年的複合成長率為26.83%,而近5年則是28.50%,再者,目前RS的配發率相當溫和僅29.6%,表示還有很充足的成長空間。

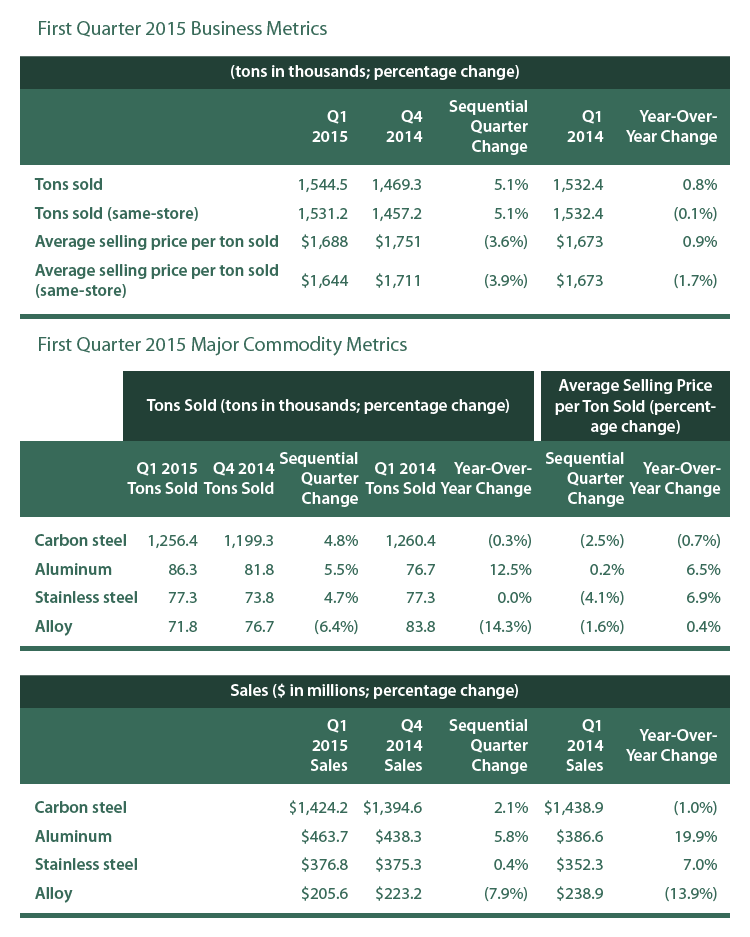

回到RS的經營狀況,從3月24公布的2015年Q1季報中提到,較重要的我以粗體表示。

First Quarter 2015 Financial Highlights

- Sales were $2.61 billion, up 2.4% from $2.55 billion in the first quarter of 2014 and up 1.5% from $2.58 billion in the fourth quarter of 2014.(營收上升)

- Tons sold were up 0.8% from the first quarter of 2014 and up 5.1% from the fourth quarter of 2014, with the average selling price per ton sold up 0.9% from the first quarter of 2014 and down 3.6% from the fourth quarter of 2014.(與14年Q4相比銷售噸數上升,ASP下降;與14年同期相比銷售噸數上升,ASP上升)

- Net income attributable to Reliance was $101.3 million, up 16.2% from $87.2 million in the first quarter of 2014 and up 9.8% from $92.3 million in the fourth quarter of 2014.(淨獲利上升)

- Earnings per diluted share were $1.30, up 17.1% from $1.11 in the first quarter of 2014 and up 10.2% from $1.18 in the fourth quarter of 2014.(EPS上升)

- Cash flow from operations was $171.4 million, up from $68.8 million for the first quarter of 2014, and net debt-to-total capital was 36.3% at March 31, 2015.(營業現金流上升,單季1.71億美元)

- Repurchased $184.9 million of Reliance common stock, or 4% of shares outstanding at December 31, 2014.(回購企業股票1.85億美元)

- Quarterly cash dividend increased to $0.40 per share during the quarter.(配息較上季成長14.29%)

接著季報也附上銷售噸數,ASP(Average sales price平均售價)與銷售金額,從中我看到相當玩味的數據。

總計:

與14年同期相比:銷售噸數上升0.8%,ASP上升0.9%

與14年Q4相比:銷售噸數上升5.1%,ASP下降3.6%

以原物料區分,更清楚看到,雖然原物料價格崩跌,然而對於RS的影響並不大,無論是ASP或是銷售噸數。

這又回到前文提到,RS致力於高毛利與高附加價值以及快速週轉率的訂單之上,因此,縱使ASP下降,但是銷售噸數卻上升;甚至有些商品是ASP上升且銷售噸數也上升,造成最終結果,是能在艱困之中,仍交出漂亮的績效。

以上為2015年Q1的經營狀況,然而這樣的評估絕對還不夠,假如是想要長期持有優良資產,勢必得觀察一段相當長的時間,我認為那至少是10年以上。

長期基本面

RS也許不是相當知名的企業,然而其穩健的表現卻令人印象深刻。

以下為過去10年的數據:

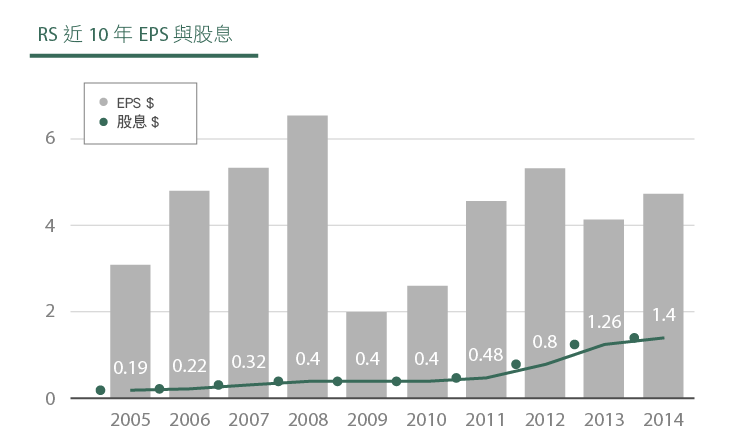

營收從2005年的33.71億美元,成長至2014年的104.52億美元,換算成複合成長率為13.4%。

而EPS從$3.11成長至$4.73,換算成複合成長率為4.77%。

10年平均ROE為14.48%,5年平均ROE%則為9.74%

而在資產負債表方面,負債23.69億美元,股東權益39.81億美元,負債比為0.6,而長債與總資產比為0.29,股息覆蓋率7.6倍,債務水準狀況保持相當良好。

最後債市信評等級為標普的BBB,與穆迪的Baa2,都是一般等級,基本具備支付能力,稍有風險。

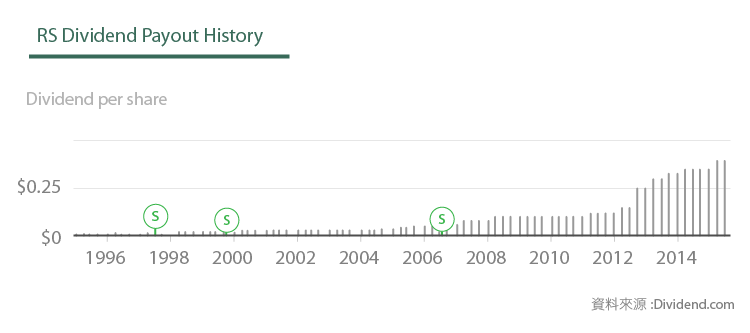

股息

自1994年IPO上市,已連續配發股息21年,目前股息連續成長5年,過去10年的複合成長率為26.83%,而近5年則是28.50%. 目前殖利率為2.73%。

因此,假設殖利率2.73%+長期股息成長率達7.27%以上,其長期(15年~20年後)的成本殖利率就會高於我的目標8%,也就是我的價值投資衡量表當中的喬德規則要大於8%的評量標準的來由。

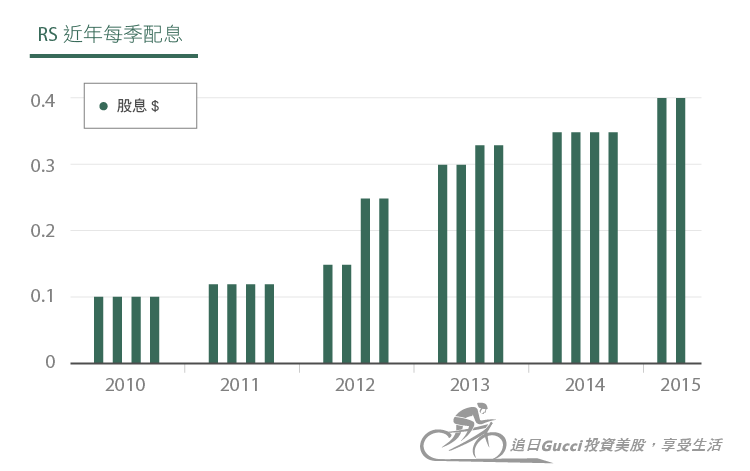

接著,來看第一張圖表,觀察配息是否來自於充足的企業盈餘

很清楚看到,盈餘很輕易的能支付股息

再看看股息成長的狀況,是否連續數年發出並且保持成長

自1994年IPO上市,已連續配發股息21年

再細看從2011年開始後,開始恢復股息成長,先前2010年停過一年,保持在$0.1每季。

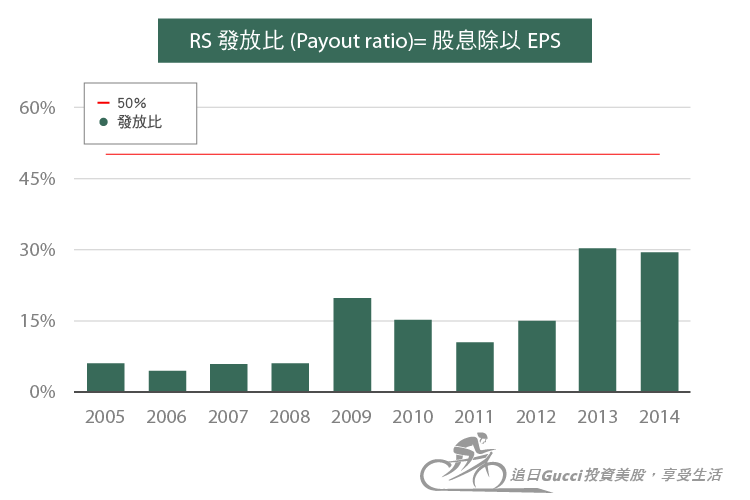

最後是配發率,目前為29.6%是相當溫和的水位,顯示其距離我的衡量標準50%,還有相當大的成長空間。

價值

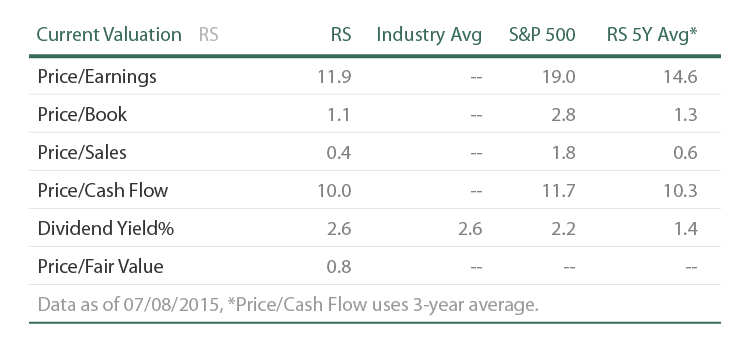

目前本益比(P/EPS)11.9低於5年平均14.6,P/B股價淨值比1.1低於5年平均1.3,而2.73%的殖利率則高於5年的平均1.4%,皆相當具有吸引力。

對照S&P500目前的本益比為19.0,股價淨值比2.8,殖利率2.2%。(ouch)

圖片來源:Morningstar

接著是評估合理價,我計算的平均合理價為$74.57,現價$58.47約是打79折的價格。

而我的合理價算法:

我使用的是股息折扣模型,且使用的是兩段式成長來評估,

第一段:5年年化成長率為:28.5%

第二段:6年之後的長期高原成長率使用保守的7%

而最後用的平均合理價:我用GUCCI的合理價以及葛拉漢合理價,以0.8,0.2的加權算出,然後以10%的折扣做為引發興趣的價格,並人工參考晨星(Morningstar, MORN-US)的合理價$69,與我的合理價格相差不多。

以RS來說,平均合理價就等於74.57*0.8+72.12*0.2=$74.08,加上我希望的折扣10%以上,算出結果為74.08*0.9=$66.77,並不是絕對死死的10%折扣,但至少不會高於合理價$74.57,而目前價格為$58.47(7/7/2015),約當79折。

風險

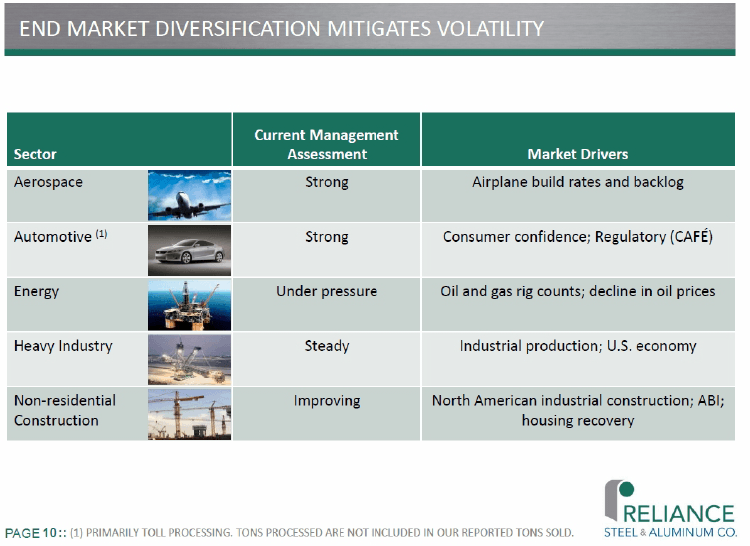

其一,既然RS在GICS中歸類在原物料區塊,即使其處於中游的工業加工而非上游的開採商,仍舊會受到景氣循環,尤其對RS以金屬需求最大宗的非住宅(工業,商業)建設的需求並不強勁。再者,能源價格下滑也一併影響了能源開採商擴產的需求。

然而並非沒有好消息,例如航空,汽車需求強勁,重工業持平;而非住宅建設也在改善當中。

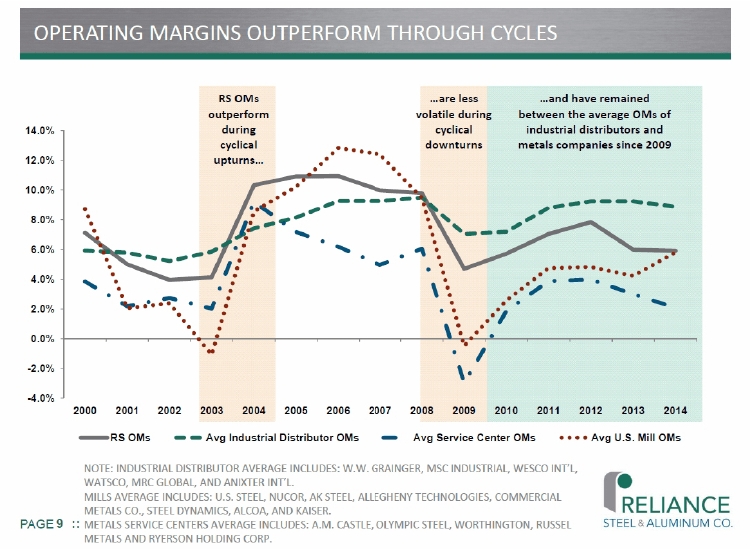

再補充一張圖表,顯示RS在景氣循環當中,保持穩定盈利率的能力。

請將重點放在灰色線,代表的是RS

其它顏色則代表,各類同業的平均。

可以觀察到,景氣循環上升時2003~2004年中,灰線上升最多;

相反的,景氣循環往下走時2008~2009年中,灰線下降最少,且是正值;

最後,2009至今是景氣持平階段,灰線也能保持中上。

其二,原物料的價格下跌

董事長Hannah先生在Q1季報中便提到:

Mr. Hannah continued, “Pricing for all of our products continued to decline as the quarter progressed, and continues to do so today, primarily due to the historically high levels of imports, resulting in a 3.6% decline in our average selling price per

ton sold compared to the prior quarter. Nevertheless, Reliance’s focus on quick-turn orders and value-added processing allowed us to maintain margins despite the challenging pricing environment.

過去高價的原物料進口成本,加上從去年開始價格下跌,也連帶影響ASP下滑3.6%。然而如前文所提RS靠著經營與策略與管理手法,專注於高毛率與週轉率高的訂單,以及少量多樣,多客戶的策略,因此使得RS受到原物料價格下跌的影響較為輕微。

再者,請別忘了,下跌的原料價格,終將也會降低RS的進貨成本,未來甚至當原物料價格回揚時反而對RS有所助益。

因此,雖然持續下跌的金屬價格仍是存在的壓力,然而我已看見RS管理階層在艱困環境中,保有優異經營的能力。

總結

過去至少10年的優異基本面,與目前深具吸引力的本益比11.9與淨值比1.26。

專注於少量多樣與高附加價值的經營策略,使其在面對原物料下跌的艱困環境中,保持穩定績效。

目前股息連續21年不中斷與連續股息成長5年,目前殖利率2.73%,過去10年股息的複合(年化)成長率為26.83%,而近5年複合(年化)成長率則是28.50%,預估長期的股息平均報酬為13.20%,目前溫和的股息配發率29.6%,與強大的自由現金流,都將做為連年股息增長的基石。

[免責聲明]

本 資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。 [免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載