1

產業

「南海泡沫」(South Sea Bubble)是英國歷史上一個著名的金融事件,與「鬱金香狂熱」、「密西西比泡沫」並稱為史上三大泡沫之一。這場驚人的泡沫是由南海公司一手打造,現在就讓我們來看看,這間公司究竟做了什麼讓股票一飛沖天?最終又是什麼原因,導致這檔當紅股票失控暴跌?

在 17 世紀末至 18 世紀初,英國經歷了九年戰爭和西班牙王位繼承戰爭,導致政府背負了龐大的債務,急需尋求解決方案。當時,英國國會中的輝格黨與托利黨關係緊張,執政的托利黨在向由輝格黨支持的英格蘭銀行尋求債務減免時碰壁。因此,政府決定採用創新的金融手段來應對國債危機。

於是在 1711 年,政府成立了南海公司,其核心目的就是協助處理龐大的國債。據估算當時英國欠下約 900 萬英鎊的債務,而這些債務會用「以債換股」的方式,將債權人的債務全部轉換成南海公司相同價值的股票。該公司的資產包括政府每年支付的 6 % 利息,這份資金也會以股息的形式返還給公司股東,議會也特別授予南海公司西班牙在南美洲殖民地的貿易壟斷權。

1713 年,西班牙王位繼承戰爭結束,西班牙又授予英國在西班牙殖民地進行奴隸貿易的許可證,這份合約最終成功落到了南海公司手中。在政府種種特權的加持下,外界普遍相信公司背後有政府撐腰,再加上公司對外大力宣傳南美洲盛產黃金與白銀;大西洋奴隸貿易價值只會不斷上升,給足了投資人以及投機客信心不斷購買南海股票。

南海公司名義上獲得了與南美洲「南海」地區進行奴隸貿易的壟斷權,但實質上合約規定英國每年只能派出一艘船來進行貿易,所以獲利遠不及公司宣傳的豐厚。再加上不久之後英國又與西班牙交惡,南海公司南美貿易業務在 1718 年中斷 。即便公司經營看似不太樂觀,但南海公司仍持續對外宣稱公司前景明朗,甚至在 1718 年邀請英王喬治一世加入董事會,藉此背書以穩固投資人信心。

剛剛提及的貿易內容只是南海公司股票持續走高的原因,將南海公司股價推向最高點的事件是在 1720 年 4 月通過的債務收購法案,俗稱的「南海法案」。法案想要擴大在 1711 年實行過的以債換股的交易。但這次交易金額更大,公司將收購價值 3,150 萬英鎊的政府債務,並轉換成更多公司股份。作為交換,而政府同意為轉換後的債務支付 5 % 的利息,而政府也可以從南海公司獲得約 750 萬英鎊的新貸款。

收購 3,150 萬英鎊的國債是多少呢?在當時英國一年 GDP 約為 6,440 萬英鎊,收購金額相當於當時英國一年 GDP 的近一半,而 1719 年政府債務總額為 5,000 萬英鎊。

因為金額龐大,1720 年間,該公司透過四次認購方式直接向投資者出售了部分股份,這些認購方式允許分期付款。完成收購之後,南海公司幾乎握有英國所有的國債,變相將國家的償債義務變相轉嫁給了個人投資者。

南海泡沫的膨脹並非完全由市場自發驅動,而是由公司內部與政府高層共同精心策劃的結果 。南海公司董事會利用賄賂手段拉攏政府高官,多名內閣成員,都暗中收受了董事會贈送的、以低於市價發行的股份 。這些高官在國會中為「南海法案」背書,並利用其職權推動法案通過,進一步鞏固了公眾對公司得到國家支持的信念 。南海公司還採取多種手段人為操控股價,包括允許分期付款購買新股、宣布高額股利等,製造了全民瘋狂追捧、股價不斷飆升的假象。

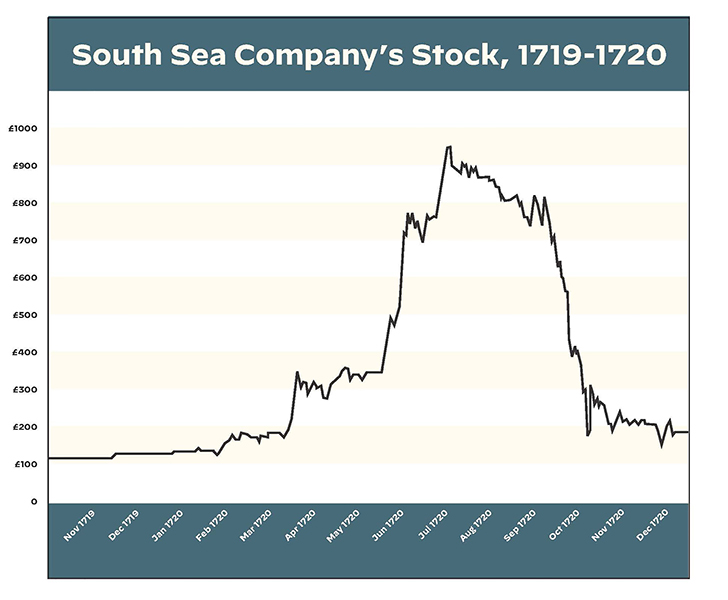

年初,公司的股價約為 128 英鎊。隨著「南海法案」在國會上下兩院相繼通過,股價迅速跳升至 160 英鎊。到 7 月,股價更逼近每股 1,000 英鎊的驚人高位,半年漲幅高達 700% 。這股狂熱席捲了社會各階層,從貴族、半數以上的參議員、甚至國王本人,到普通百姓無不被捲入其中。但備受各方看好的股票又是如何在短時間內大跌的呢?

但在講泡沫破裂原因之前,股感想先來講一個小故事:

其實牛頓也是南海泡沫的受害者之一!他最初在南海公司投資,並在股價上漲時獲利頗豐,成功賣出了他的股份。然而,隨著市場的投機熱潮持續升溫,他最終抵擋不住誘惑,又再次買回了股票。

不幸的是,這時泡沫正處於破裂邊緣。牛頓在 1720 年 9 月崩盤前夕買入股票,最終損失了約 20,000 英鎊。這個數字在當時是一筆巨款,據估計相當於他十年的工資。當時,他曾說過一句名言:「我能計算天體運行的軌跡,卻無法計算出人們的瘋狂」。

在持續創高的股價下投資人欣喜若狂,甚至不惜花費畢生積蓄重返市場。但其實背後潛藏了巨大的隱憂:

1720 年 6 月,英國國會通過了《泡沫法案》(Bubble Act),規定籌集資金或發行股票的業務需要經由政府核發許可證。旨在打擊那些趁著投機熱潮成立、但缺乏實質業務的「山寨」公司。這些公司甚至推出了諸如「一項未知計劃,將帶來巨大的利益」等荒誕不經的商業提案,卻能成功募集資金。法案的初衷是為了遏制市場亂象,但其一刀切的性質卻意外地成為引爆泡沫的導火索。

泡沫的破裂往往是從信任的瓦解開始的。當法案通過後,政府解散了許多非經特許的股份公司,但後續卻引發連鎖反應:

當大量投資者開始拋售南海公司的股票時,股價迅速下跌。市場的恐慌情緒進一步加劇,形成惡性循環,最終導致南海公司股價在幾個月內崩盤,泡沫徹底破裂。

在金融與政治雙重危機的混亂局面中,輝格黨政治家羅伯特·沃波爾(Robert Walpole)臨危受命收拾殘局。他採取了一系列果斷措施來平息民怨、穩定金融體系,例如協助向南海公司貸款的受害者將還款比例從 10% 進一步下調至 5% 。此外,國會成立調查委員會,揭露了公司董事的欺詐行為和政府內閣的廣泛腐敗。多位政界人士因醜聞而被撤職,甚至一度被監禁在倫敦塔,非法獲利者的資產被沒收用以補償投資者。沃波爾因此聲望日隆,並在 1721 年成功掌控議會,成為英國歷史上首位「首相」,從此開創了英國議會內閣制的先河。南海泡沫的崩潰,也促使英國政府對金融市場進行了首次反思,為現代金融監管的萌芽奠定了基礎。

回顧南海公司的興衰,我們看到了一家公司如何利用「政治任務」與虛幻的承諾,將政府債務包裝成黃金。儘管它一度獲得政府的強力支持,但在信任的基礎瓦解後,股價便如海市蜃樓般瞬間崩塌。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!