概覽:

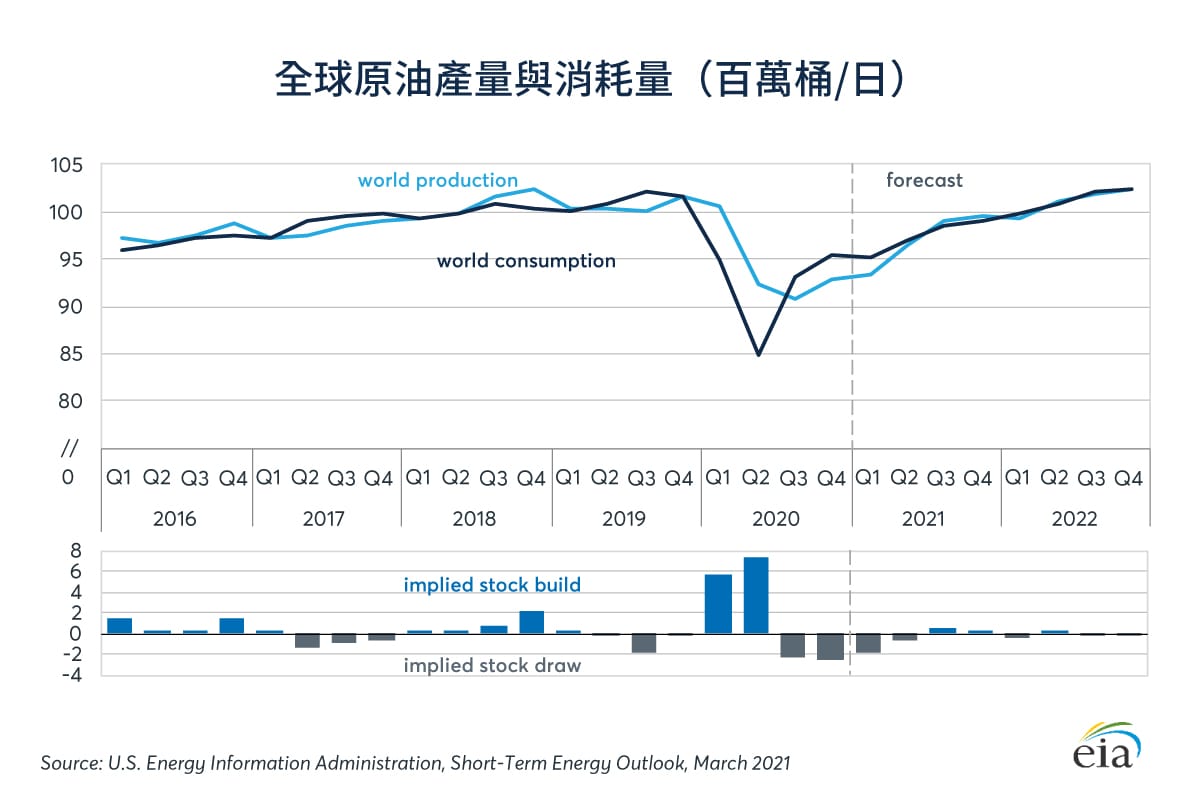

- 新冠疫情封鎖期間,全球石油需求一度萎縮 30%,如今則已恢復至疫情前高點的 95% 左右。

- 對華緊張關係以及歐洲的新一輪封鎖持續威脅著美國原油出口的復甦。

原油等大宗商品之所以受市場策略師和交易員青睞,原因之一就在於其市場的供需面動態。歸根結底,供需面是大宗商品市場的推動因素,儘管從本質上來說,這可能適用於所有其他可交易資產,但對於原油而言,供需狀況則直接決定了油企的營收和利潤。無需分析收益、 CEO 醜聞、合併或破產會帶來什麼影響,只消分析一下有多少石油供應,又有多少需求可以消化這些供應。

供應動態的變化

自 2020 年 3 月新冠疫情爆發以來,大多數討論都圍繞著供應面的變化——從OPEC及其盟友達成的減產協議,到疫情所導致的美國頁岩油地區生產放緩。

2018 年第一季度,OPEC成員國的原油產量為 3,158 萬桶/日,而在 2020 年疫情期間,這一數字持續萎縮。到 2020 年第三季度,OPEC 成員國同意延長 2016 年的減產協議,OPEC原油產量已降至 2,361 萬桶/日。截至 2018 年第一季度末,美國的原油產量為 1,049 萬桶/日。這一數字在 2019 年 11 月升至 1,286 萬桶/日,在 2020 年 5 月降至 1,002 萬桶/日(到 2020 年底則回升至 1,106 萬桶/日)。

原油消耗量的變化

然而,在此輪供應縮減中,決定原油價格和加油站汽油價格的關鍵是原油消耗量。從下圖中可以清晰地看到,原油消耗與全球產量曲線極為迅速地邁向分化。

2020 年第一季度和第二季度,全球石油消耗(需求)量驟降至生產(供應)量以下,二者之間慣有的緊密關係出現脫鉤。到第三季度末,需求又以同樣迅疾的速度飆升。然後突然之間,需求開始超過了供給(當時供應水平呈下降態勢),但彼時,美國已經關閉了許多油井。因此,對出口的影響並不容易逆轉。

美國原油出口先是激增,然後暴跌

自 2015 年 12 月美國聯邦原油出口禁令解除以來的五年裡,美國原油出口從無到有,逐漸在全球供應中佔據可觀份額。2019 年,美國向約 190 個國家和四個美國領地出口約 847 萬桶/日的石油產品。

其中僅原油部分的出口量約為 298 萬桶/日,佔 2019 年美國石油產品出口總額的 35%。截至 2020 年 2 月 28 日當週,美國原油出口量創下 415 萬桶/日的歷史新高,且隨著美國產量持續上升,預計該年大部分時間其原油出口量將維持在平均 400 萬桶/日左右。隨後疫情來襲。出口急劇收縮,但不是因為供應不足,而是由於需求下降。

有分析師稱,全球石油需求在疫情封鎖期間下降了 30%,現已恢復到疫情前高點的 95% 左右。如果把 OPEC+ 的減產量計算在內,當前供需已經達到了些許平衡。全球汽油、柴油和航油消耗量達到一年多來的最高水平。國內汽油消費量創四個月來最高水平。不過,美國的出口復甦之路可能面臨阻礙。

全球緊張局勢及疫情封鎖影響石油前景

中國是美國最大的原油進口國,在石油貿易因貿易摩擦而中斷之前,中國在 2018 年購買了價值 54.2 億美元的原油。 2020 年 1 月,中國曾承諾再購買 185 億美元的能源產品,這意味著去年購買的總價值本將達 250 億美元左右。這一承諾最終未能實現,而新的緊張局勢正在加劇。歐洲仍在與疫情抗爭,截至 3 月下旬,新一輪封鎖令歐洲經濟面臨再度衰退的威脅。

美國的石油出口復甦腳步蹣跚,可能將難以如美國石油生產商希望的那樣迅速恢復。

《芝商所 CME Group》授權轉載

【延伸閱讀】