三大法人進出是許多交易者關注的指標,這次我們有幸得到了台指期長期的三大法人歷史資料,打算做一套完整的跟單交易與分析。

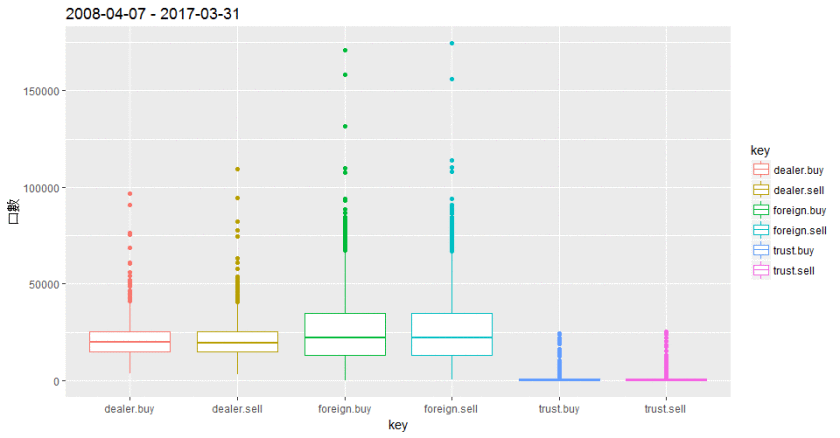

資料從 2008/04/07 到 2017/03/31 共 2,227 天,成交量是用小台指期除以四再加上台指期貨的總數,先畫箱形圖來看看自營商(dealer)、外資(foreign)與投信(trust)的每日買入(buy)、賣出(sell)、淨未平倉量(net.oi)與淨買入(net):

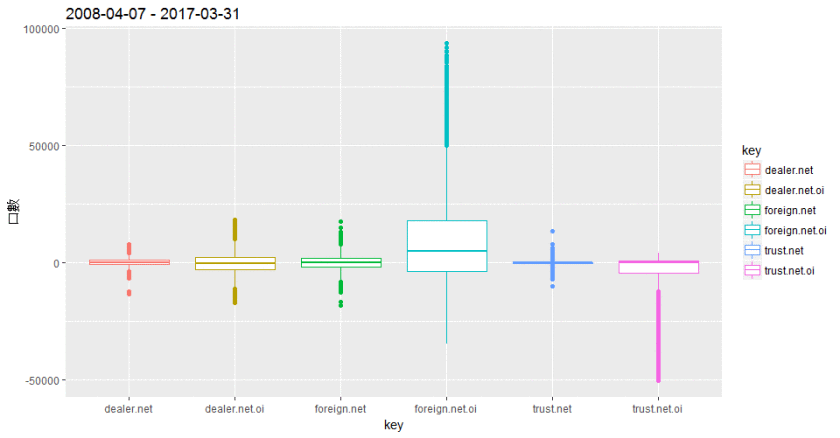

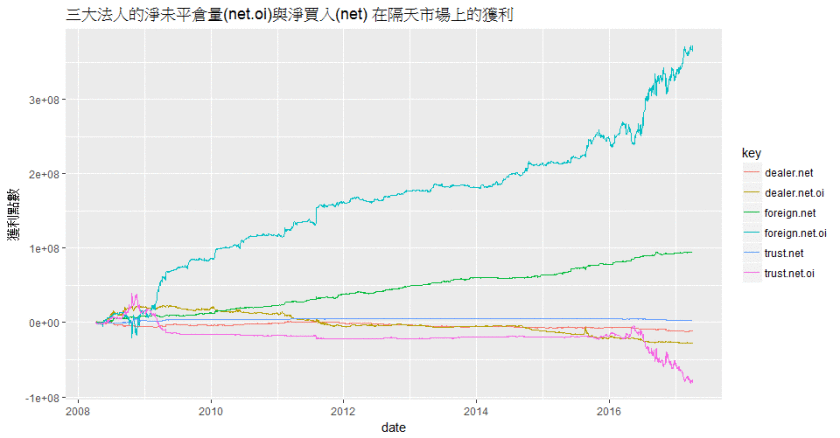

由上圖可以看出每天在台指期貨市場上進出最多的是外資與自營商,投信相對少很多,但是在留倉方面卻是外資與投信的未平倉量較多,且外資多留多單,投信多留空單。以上觀察結果與只看 2016 年以後的資料也是符合的。接下來看看三大法人的淨未平倉量(net.oi)與淨買入(net),在隔天市場上的獲利:

由上圖可以看出外資的淨未平倉量與淨買入是總獲利最高的兩項,但在 2008 年時獲利輸給了總獲利最低的投信淨未平倉量,這與市場走勢高度相關,2008 年金融海嘯過後,台指期就一路漲上去。

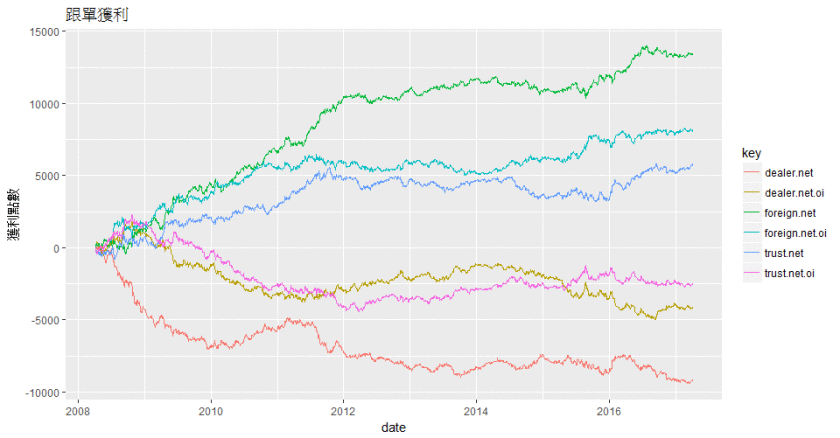

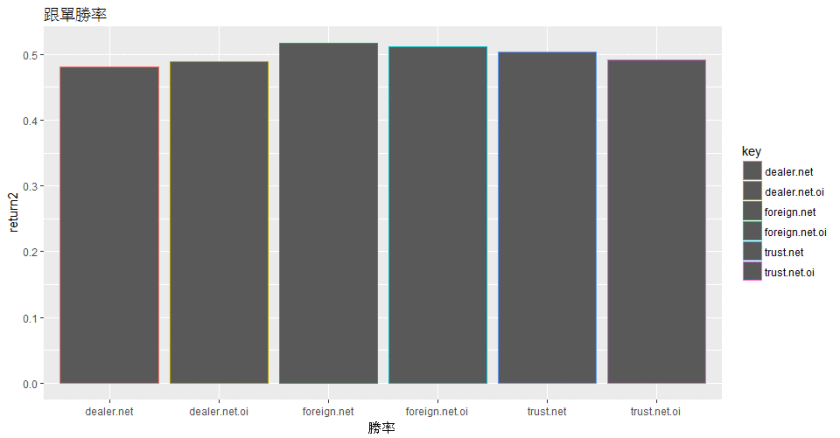

以上只是大概的計算,並非實際的獲利,因為淨未平倉量與淨買入是一直在隨時間改變的,而我們只能得到日資料,於是以日資料做粗略的估計,並非即時每筆精確的損益。接下來依照三大法人的淨未平倉量與淨買入的正負來當作我們在隔天開盤時進場的多空依據,其績效如下:

由結果來看,外資的淨買入最具指標性,自營商的淨買入最具有反指標性。

我們可以發現跟隨著外資的淨買入做單有較好的績效,但其他的三大法人資料就沒有用了嗎?混合著其他資料是否能夠增加報酬?另外還有每天的跟單是在開盤價進場、收盤價出場,其中的震盪可能會很大,一般投資者不一定可以承受一天一兩百點的變動,所以還需要加上停損停利的機制。

混合三大法人資料

我們只考慮三大法人的淨買入與淨未平倉量,共 6 個變數,每個變數都有選擇與不選擇使用這兩個選項,所以總共有 2 的 6 次方種組合,再扣掉全部都不選,共有 63 種組合。

以其中一個組合外資淨買入(foreign.net)與外資淨未平倉量(foreign.net.oi)來當範例。若今天台指期收盤後,從期交所下載三大法人資料,發現外資淨買入為 −3,000 口為負數,外資淨未平倉量為 10,000 口為正數,此時再找出過去這兩個指標正負號與上述相同的交易日,並在其隔天做模擬多單回測;若這些回測模擬多單整體績效為正,則在出現此訊號時隔天做多單,反之則做空單,並在收盤時平倉。

這樣總共有 4 種可能的正負號組合,每種組合都做同樣的回測,就有每天進出場的策略,以此建構出混合外資淨買入、淨未平倉量的交易策略。

最後以 2008 年 4 月至 2017 年 3 月回測的結果,找出 63 種組合中績效最好的是三大法人的淨買入(foreign.net, dealer.net, trust.net)組合。

停損停利機制

上述混合三大法人資料來做交易,還沒有考慮到停損停利,因為每天的台指期可能變動正負三百點以上,自期交所開放三大法人資料以來,一天的最高價格最多超過該天開盤價 424 點,最低價格最多低於該天開盤價 599 點(截至 2017/3/31),所以在當沖策略中應該要做好停損停利點,否則會有斷頭的風險。

為了要計算停損停利點,我們特別使用移動式回測法來做最佳停損停利,且最佳停損停利都是依照多空來區分,多單的停損停利點與空單的停損停利點是不同的。

實際的做法是,若判斷該天為多單交易日,則其停損停利點就是利用過去所有多單交易日資料來最佳化的停損停利點;依此類推,若判斷該天為空單交易日,則其停損停利點就是利用過去所有空單交易日資料來最佳化的停損停利點。停損停利範圍設定在正負 200 之間。

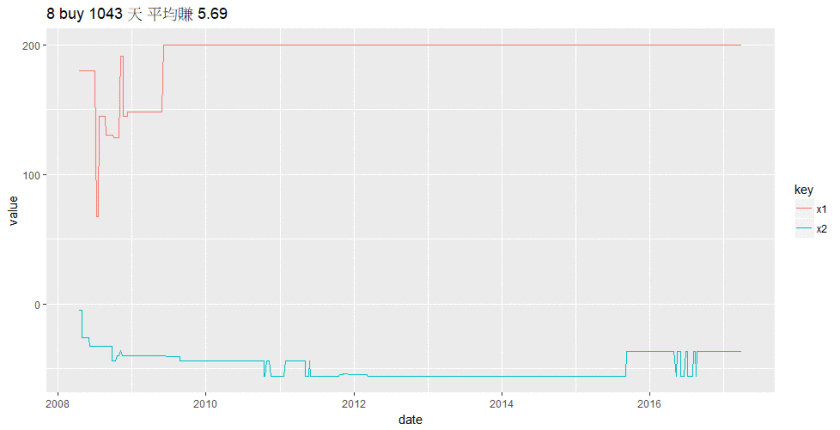

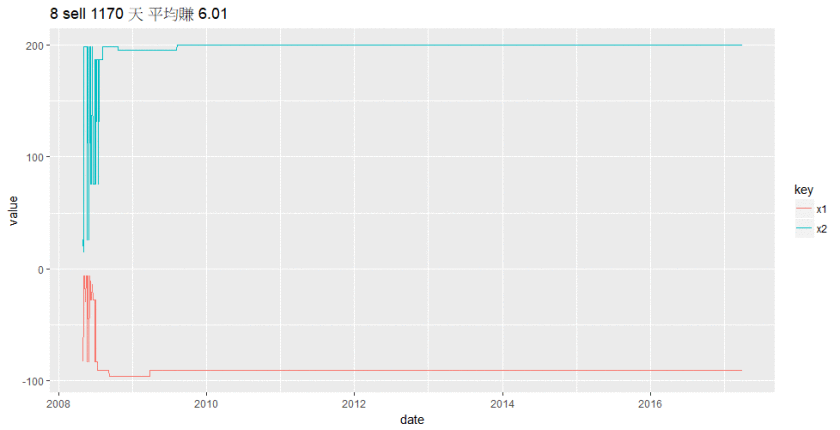

以 63 種三大法人混合指標中績效最好的三大法人淨買入組合為例。在最佳停損停利圖中,正數值代表停利點,負數值代表停損點。由下圖可以知道,最佳的停利點不管多單還是空單幾乎都到達了設定的最大值 200,而最佳的停損點在多單是在 50 左右跳動,而空單的最佳停損點是在 100 左右跳動。

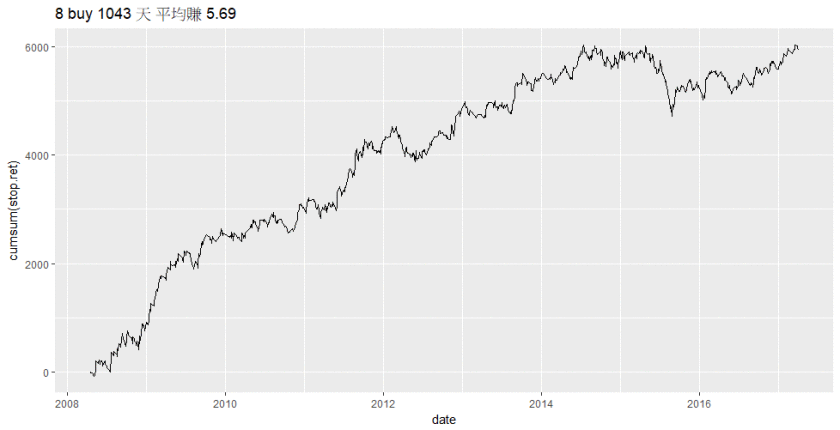

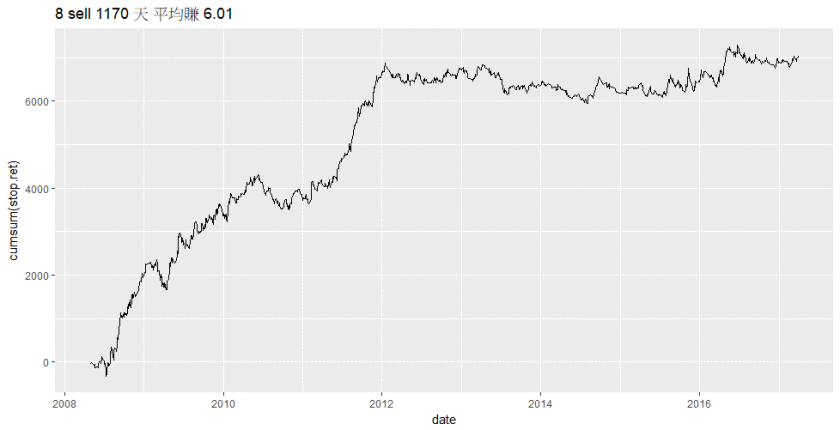

最後附上加上停損停利後多單與空單的累積績效走勢圖。

【延伸閱讀】