2018 年國內房市景氣平平,交易量 27.8 萬戶,雖連續兩年成長,但幅度小,主要係因基期低及建商讓利求去化所致。而去年底國內地方選舉,在野黨(國民黨)大勝,讓低迷的房市有所期待,業者亦趁機發布利多訊息想炒熱房市,但大多內容空泛,想藉由政治議題拉抬房市景氣,預期效果將十分有限。

回歸基本面來看,2019 年國內房市基本供需狀況仍不佳,從近 4 年每年交易量都不到 30 萬戶的情況,顯示需求仍低迷,加上市場餘屋仍多,整體而言,國內房市尚難脫離盤跌格局;且長期而言,國內人口面臨老化及少子化問題嚴重,住房需求將逐年遞減,影響十分不利,故近兩年房市交易量或許反彈,但推估難以持續,切莫過度樂觀。

2018 年景氣回顧與基本面體檢

根據內政部統計,2018 年國內房屋移轉棟數達 27.8 萬戶,較 2017 年成長 4.5%,已經是連續第二年成長,感覺上國內房市景氣似有逐漸回溫及脫離谷底之跡象。且年底九合一地方選舉結果出爐,國民黨大勝,其中,打著經濟牌當選的新科高雄市長韓國瑜,選前表示希望放寬陸資來台買房限制,一時之間讓高雄房市信心因「韓流」而回暖。

在韓流效應下,業者也趁機透過媒體釋放利多消息,想要藉此拉抬房市。如鄉林(5531-TW)建設董事長賴正鎰便公開表示:「好幾個縣市,綠地翻藍天,加上都喊出拚經濟,讓民眾信心大增,放在銀行中,沉睡已久的儲蓄,也逐漸活絡起來,預估台灣房市可以再好 10 年。」觀察其論述,又是重談「台商回流」及「陸資來台」的老梗,內容空泛、了無新意,只想藉由議題炒作房市,但卻完全忽略國內房市基本面不佳的現實。

我們認為,國內目前房市基本面仍不佳,且諸多結構性的問題不易改善,長期趨勢向下,前景堪慮,以下將藉由相關資料作說明。

交易量低迷,仍未脫離修正趨勢

首先,觀察房市景氣最重要的指標之一為房市的交易量;當景氣好,市場交易熱絡,交易量自然放大,反之則萎縮。而目前國內市場多以內政部公佈的建物買賣移轉棟數作為觀察房市景氣的參考指標。

如圖一所示,2018 年國內建物買賣的交易量為 27.8 萬戶,但相較近 18 年平均近 35 萬戶的交易量而言,明顯仍處於低檔,且自 2014 年起房市景氣由高點衰退後,近 4 年交易量均未達 30 萬戶之基本門檻。

因此以目前的低迷交易量而言,房市景氣仍處於修正階段,且前波不動產景氣從 2001 年起上揚,一連走了 13 年的多頭,自 2014 年起才開始降溫,至今也不過回檔修正了 4 年多,僅憑近兩年的交易量回升,就藉以論斷房市景氣已脫離谷底,恐過於樂觀。

圖一

圖一

再借鏡鄰國日本近代的房價變化,如圖二,其國內房市於 1977 年至 1991 年也是走了一波 14 年的大多頭,房價指數由 92 點上漲至 166 點,漲幅高達 8 成。但於 1991 年房市泡沫破裂,房價一路回檔修正了 18 年,房價指數由 166 點跌回 94 點,累計跌幅逾 4 成。2009 年才由谷底慢慢回溫,但截至 2017 年為止房價指數也才回漲到 105 點,距 1991 年的高點還跌 37%。

當然,每個國家的房市都有其在地化的特性,不能夠完全類比,但我國與日本確實有許多相似之處,包括人口結構都面臨老年化及少子化、經濟成長動能不足等問題,故就算我國房市不會像日本房市修正期長達 18 年,但僅憑這 4 年多的修正是絕對不夠的,國內房市向下修正的過程尚未走完。

圖二

圖二

需求面 — 人口老化、凋零,不利影響將逐漸發酵

一般而言,房子的需求大致可分為自住與投資兩類,但不論是投資或自住,人口是支撐房地產需求的基礎。當一個國家或地區的人口持續外移,或人口結構逐漸老化凋零,對於房地產的需求勢必逐漸萎縮,對於房市景氣就有不利影響。

如現今社會,都市化的程度高,年輕人也多往大都市移居,導致都市的住房及投資需求增加,房價較易上升;而偏遠的鄉鎮地區則因人口外移及老化,導致住房的需求降低,房價也相對較低。故分析房地產景氣的長期趨勢時,人口成長率、人口結構等相關數據,絕對不能忽略。

圖三

圖三

如前所述,我國正面臨人口結構老化及少子化的問題,依內政部公告的我國每年出生人數及粗出生率(圖三),由 1994 年至 2018 年的數字變化,可發現兩個指標雙雙呈現衰退的趨勢。1994 至 2000 年間,每年新生兒人數平均還達 31 萬人,平均每千人的出生率為 14.3‰。

但 2000 年以後,新生兒人口呈現逐年下降的趨勢,平均每年僅剩 20.9 萬人,較先前少了 3 成,平均粗出生率僅剩 9.1‰。至 2018 年,新生兒人數僅剩 18.2 萬人,較 1995 年的 33.0 萬人已大減 4 成,粗出生率也僅剩 7.7‰,少子化的問題嚴重,且有加速惡化的趨勢。

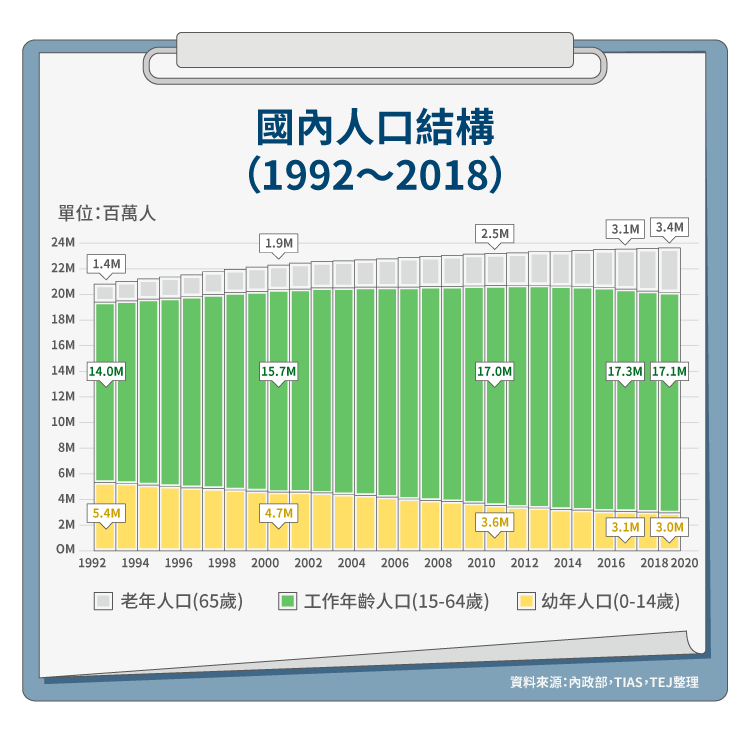

另外,再探討人口結構的問題,因出生率低,加上現今醫學進步,老年人口占比快速拉高。依內政部統計,如圖四,我國老年人口數由 1992 年的 140 萬人逐年增至 2018 年的 340 萬人,期間增幅高達 1.4 倍;而幼年人口數則由 540 萬人銳減至 300 萬人,累計衰退幅度高達 44%。此消彼長下,自 2016 年起我國老年人口數就已超過幼年人口數,代表人口老化的速度將加快。

截至 2018 年底我國總人口數為 2,359 萬人,其中幼年人口約 300 萬人,占比 13%,老年人口約 340 萬人,占比 14%;依聯合國世界衛生組織的定義,我國已屬於高齡社會(aged society)。在老年人口逐漸增加,而幼年人口逐漸減少的趨勢下,我國人口勢必逐漸老化及凋零。

根據國發會推估,我國自 2025 年起人口將開始呈現負成長,若趨勢不變,到 2061 年後台灣總人口數將減少 3 成。因房屋的主要需求來自於居住,人口減少將使住房需求萎縮,國內人口老化、凋零的趨勢已形成,長期而言,對於房市的需求十分不利。

圖四

圖四

若國發會的推估成真,10 年後國內老年人口數將達 526 萬人,占總人口數 22%。雖然老年人口也有購屋需求,但一般而言,人的一生中購買房屋的時點,通常是因為新婚成家或小孩出生後購買房屋的首購族,或之後則會隨著個人經濟或家戶人口的變化而有換屋需求的換屋族。

依聯徵中心房貸統計資料(表五),2017 年國人購屋申請房貸最多的年齡層是在 30~40 歲,占比 35.30%,其次是 40~50 歲的 29.88%,此兩個年齡層的購屋需求最大,符合預期,合計占比高達 65.18%,為國內房市的購屋主力;而 60 歲以上的老年人雖也有購屋需求,但占比很低,不到 5%,再次印證人口老化及少子化對於房市的不利影響。

表五

表五

供給面 — 新屋續蓋,且餘屋偏高,房市賣壓沉重

再者,就供給面來看,建商推案須先申請建照,取得建照後才能開始動工,一般而言須花 2 到 3 年的時間興建,最後取得使用執照後才算完工。當景氣好時,建商積極推案,當年建照核發的數量就會增加,反之減少,故每年建照核發量的變化可用來觀察建商對於產業未來景氣的看法。而使用執照是建案完工後才能申請,可視為當年新屋新增的供給量,其波動會落後建照約 2~3 年。

上波國內不動產景氣高峰約莫落於 2013~2014 年,因當時房價高,建商搶推新案,兩年度建照核發數分別高達 13.3 萬戶及 12.4 萬戶(圖六),創下有紀錄以來的新高。後來因房市景氣下滑,餘屋去化變慢,建商推案轉趨保守,建照核發數量也明顯下降,2016、2017 兩年甚至跌破 10 萬戶的門檻,顯示建商對於未來景氣的看法極差,直至 2018 年才略為回升。

如圖六,觀察建照與使用執照核發量的變化,2013 年以後建照的核發數量雖逐年減少,但因先前年度的建案陸續完工,使用執照的核發數量仍穩定的增加,每年至少維持於 9 萬戶的水準,代表新成屋持續進入市場,但因景氣低迷,市場早已供過於求,新屋供給量大,更加重房市賣壓。

圖六

圖六

另外,根據內政部統計資料,截至 2017 年 12 月底全台住宅存量為 854 萬戶,其中每月用電度數在 60 度以下的戶數高達 86.48 萬戶(可推論為空屋),占整體比重達 10%;而屋齡在 5 年以下,且仍維持第一次登記者(有銷售可能的新成屋)有 7.4 萬戶。故在每年新屋供給不斷增加,加上餘屋量大,但需求逐漸萎縮下,供給過剩,房市景氣難好。

資金面 — 房貸利率仍低,為僅存的利多

利率是資金的成本,由於房屋是資本財,交易的金額大,一般而言,買賣須透過融資(房貸)才得以完成,故利率的高低攸關著房地產的持有成本。當房貸利率低,則房地產的持有成本相對較低,可提高房地產的持有及投資意願,房價及交易量也較易推升;反之,利率高則持有成本高,買房及囤房的成本增加,交易量萎縮,房價也較難推升。

回顧近 18 年國內的房市交易量變化(圖一),移轉棟數自 2001 年的 25.9 萬戶逐年增至 2006 年的高點 45.0 萬戶。而帶動此波交易量成長的主要原因,係 2000~2001 年全球經濟受網路泡沫破裂及 911 恐攻事件的影響,各國政府為了穩定經濟情勢,遂以降息的方式維持經濟成長。而我國經濟的外銷依存度高,央行亦跟隨全球降息的腳步,調降利率。

如圖七,以央行的擔保放款融通利率為例,1990 年代初期因國內正處於電子業快速崛起的經濟成長期,當時借款利率高達 8.75%,只是後來因成長動能趨緩,利率也跟著逐年降低,不過,至 2000 年也還有 5% 以上的水準。

但 2001 年起央行快速調降利率,不到兩年時間,利率由 5.0% 一舉降至 2003 年中的 1.75%,使國內的資金成本大降,進入前所未有的低利率時代,進而促使房市的投資意願大增,房市交易量遂逐年增加,2006 年衝高到 45 萬戶的高點,此波房地產的多頭更一路延續到 2014 年。

觀察利率走勢,2008 年以後因原物料泡沫破裂、次貸風暴引起全球金融海嘯,於是各國央行再度祭出降息策略,以避免經濟陷入衰退,我國央行亦調降利率因應,截至 2018 年底央行擔保放款利率仍處於 1.75% 的歷史低點,故對於當今低迷的國內房市而言,應屬唯一的利多。

圖七

圖七

下篇將繼續帶大家從成交價格面、建商營運面等角度來探討台灣房市現況。

【延伸閱讀】