1

產業

【日經BP社報導】為了實現“中國夢”,中國在大力強化硬體的製造能力。這種勢頭繼2011年到2015年的十二五規劃之後,在2016年到2020年的十三五規劃中也貫穿始終。

針對顯示面板產業,中國工信部發改委2014年提出了“新三年行動計劃”。該計劃與十三五規劃一樣,主要是從政策方面支援中國的面板廠商,強化以第8.5代(G8.5)為中心的高世代液晶面板生產線的投資。由此減少面板的進口數量,並大幅增加面板的海外出口,從而在全球市場與台灣和南韓展開競爭。如上所述,中國政府最近的計劃一目了然。

那麼未來會如何?中國不僅致力於海外出口,還將大力強化國內的產業鏈和技術實力。將在國內確立“紅色供應鏈”,同時提高技術水準,力爭在全球面板行業獲得發言權。政策方面將對此進行推動。本文將剖析中國面板市場的變動和相關政策,同時分析紅色供應鏈的戰略目標以及對周邊各國的影響。

2009年的金融危機影響擴大後,中國打算通過擴大內需促進經濟成長,減輕因海外銷售衰退造成的經濟低迷。家電下鄉等政策也發揮了作用,中國市場一躍成為世界最大的電視用面板需求國。另外,受此影響,當時陷入經營危機的台灣面板廠商的工廠開工率也得以恢復。

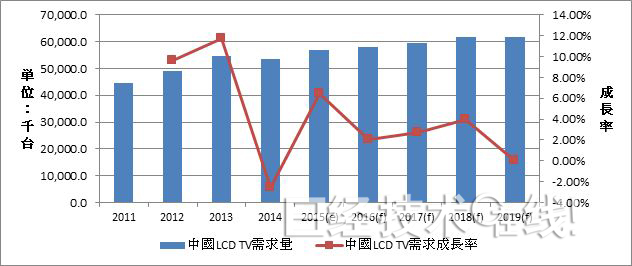

不過,隨著內需擴大政策的結束,購買電視機的消費者減少,此前的迅猛成長局面消失。2012年以後,促進電視機銷售的輔助政策陸續結束,2014年,中國的液晶電視需求量首次出現負成長(圖1)。內需擴大政策的結束以及人民幣升值的壓力為經濟整體帶來了不安。為了防止通貨膨脹,政府實施了房地產價格限制等冷卻措施,與此同時,電視機產品的需求也出現成長鈍化。

(圖1)

2015年中國電視機市場出現復甦跡象(圖1)。4K電視的需求增加,逐步取代以往的全高畫質電視,成為主力產品。不過,預計2016年以後中國電視市場的成長率將持續低於5%。不會再出現過去的大規模換購熱潮那樣的繁榮景象。

隨著成長放緩,往年旺季時的銷售情況發生了變化。主要表現出兩種趨勢。

(1)春節、五一和國慶等長假的促銷時間提前。

(2)黃金季節的促銷時間延長,變成經常性的價格戰。庫存預測和管理變得更困難。

由於這些原因,供應鏈末端的銷售預測經常失敗,庫存要到下一季才能消化完。如果末端品牌的銷售預測不準確,供應面板的上游企業就會陷入嚴峻的狀況。

液晶電視的銷量與家庭數量和住宅需求的成長有關。因此,觀察中國的住宅庫存情況就可以掌握未來液晶電視的需求變化。隨著經濟實力的成長,中國的住宅建設面積擴大。但2008年以後,游資進入中國資本市場,房地產買賣熱情過度高漲。

目前,中國全國的平均庫存住宅與銷售面積的比例逐年增大,2014年達到了4倍。其中,三線城市的住宅庫存情況比一線城市和二線城市更嚴重。隨著城市化的減速和出生率的降低,估計將來住宅需求的成長速度將放緩,液晶電視需求的成長力也將減弱。

中國目前主要還是依靠出口來維持經濟成長,因此歐盟各國的經濟環境變化會影響中國的經濟成長。有預測稱,將來歐美經濟將失去強力刺激,另外,作為通貨膨脹對策,如果中國政府繼續實施房地產價格限制等政策,則液晶電視和其它消費類電子商品的需求應該都會減少。

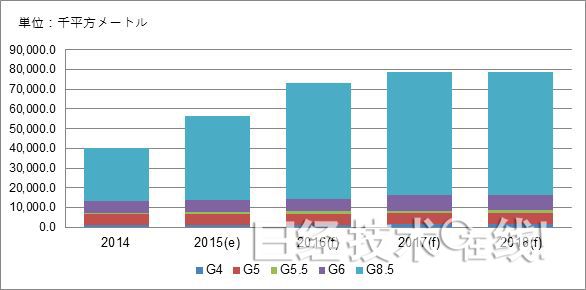

分析中國的TFT液晶面板產能發現,其狀況實際上非常不穩定(圖2)。2015年,第8.5代(G8.5)生產線在中國整體的面板總產能中所佔的比例為75.6%。預計2018年將達到79%。這是中國政府為解決電視用面板進口比例過高的問題而出現的結果。作為十二五規劃的政策,中國的面板廠商與各地方政府展開了合作。全部都是為了迅速強化產能和供給。各地紛紛向G8.5生產線投資,造成產能分佈不均,全部集中到了以G8.5為中心的高世代液晶面板生產線上。

(圖2)

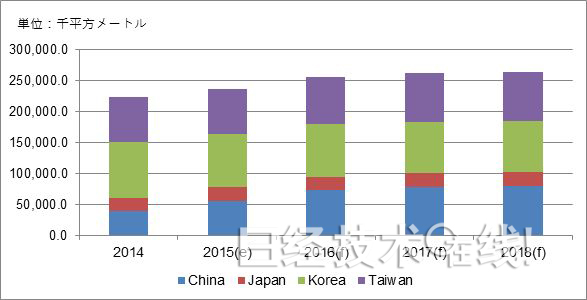

以總產能來比較,在截至2016年的全球TFT液晶面板產能排行榜上佔第一名和第二名的分別是南韓和台灣(圖3)。預計2017年以後,中國的G8.5生產線產能增加,將取代台灣成為第二名。不過從整體來看,面板產能仍然不穩定,一旦電視市場發生危機,中國的G8.5工廠也將受到影響。因此,“海外出口”成為第二大發展方向。

(圖3)

中國電視市場的主流將是4K產品。畫面尺寸應該是55吋、50吋、49吋和43吋。不過,從製造成品率和切割效率等來看,具備主流產品供給能力的是台灣和南韓等的大廠商,中國大陸的廠商必須儘快追趕。

主要課題有智慧財產(IP)問題。由於中國的面板廠商起步較晚,在電視相關的IP拓展方面落後於台灣、日本和南韓廠商。雖然在中國銷售面板時沒有問題,但將來出口產品,與海外廠商競爭時,IP可能會成為絆腳石。

面板生產與半導體生產有所不同,由於原材料體積較大,存在運輸問題,因此最好實現集群化。工廠建成後,如果週邊零件廠商也一起入駐,就能提高生產效率。因此,強化中國的面板產能後,又會出現“當地零件供應網的健全發展”等其它課題。現在,中國的廠商能供應面板所需的關鍵零組件,但從技術水準來看,大部分都是中低階產品。高階零件必須依靠外資廠商的供給。

不僅是關鍵零組件,在上游的材料供給中也是外資廠商佔優勢。光刻膠(包括彩色和黑色)、配向膜、光阻材料、偏光板保護膜、各向異性導電膜(ACF)、COF載帶及液晶材料等現在大部分都要從日本和美國等外資企業採購。

此外,中國國土遼闊,面板廠商在各地方政府的協助下紛紛建設工廠。由此,中國當地的產能將迅速提高,但管理方面也將出現困難。由於難以形成製造集群,流通和管理方面的負擔將增加,可能無法形成健全的供應鏈。

中國的面板產業雖然在產量擴大方面取得成功,但技術實力沒有提高,處於“數量高於品質”的非正常狀態。因此,中國政府制定了吸引外資企業的政策,為提高技術實力提供支援,以迅速擴大中國面板產業的規模並強化競爭力。2014年發佈的《2014-2016年新型顯示產業創新發展行動計劃》(簡稱“新三年計劃”)的目的是,通過強化產業的垂直整合,在產業、學術機構及研究機構的協助下強化IP拓展,通過國際合作為技術實力的提高提供支援。

新三年計劃的目標是市場、技術和產業三方面的發展。市場方面,預計2016年出貨面積排名世界第二,全球市場佔有率達20%以上,產業整體將實現3000億人民幣以上的銷售額。

技術方面以LTPS和氧化物TFT為發展主軸,預計2016年的年產能為500萬平方米。新技術的專利達2萬件,其中海外專利的比例為10%,包括全像攝影、雷射、軟性顯示器等顯示技術及新型顯示材料技術。

產業方面,需要改善上游材料和設備供給體制不足,而下游面板供給體制過剩的情況。因此,將吸引海外的優秀企業,共同確立健全的產業鏈,提高上游的設備和材料的產能。同時,將監督和管理方法變更為當地管理,包括地方投資主管部門的部署在內,將主導權交給地方政府。此外,為了強化人才部署,將吸收海外人才。計劃重點募集台灣地區的技術人才,利用其力量,發展中國的面板技術和供應鏈。

中國政府非常清楚國內面板產業發展的缺陷、即“各方面的發展不均衡”。技術開發只集中在液晶方面,但作為武器的IP實力薄弱。生產方面,雖然G8.5生產線很多,但整體缺乏靈活的生產體系。供應鏈不穩定,上游設備和材料的供給及工廠的集群化尚未實現。另外,高階產品量產所需的人才不足。

因此,為了保護未成熟的中國面板產業,中國政府逐年提高門檻,漸漸縮減了海外廠商進駐中國的好處。其中之一是面板進口關稅的稅率上漲。以前,針對32吋以上的液晶面板,實施了將稅率由5%下調為3%的優待。但2012年4月1日以後,取消了32吋以上液晶面板的優惠政策,稅率恢復為5%。

調整30吋以上的電視用面板稅率是為了保護中國的面板產業,幫助與進口產品競爭的本地企業。此外,關稅代碼為90138030的液晶面板(指完成單元程序的32吋以上產品,背照燈模組除外)也取消了優待措施。

隨著中國本地的面板產能日益擴大,以及中國本地市場的飽和,中國政府認為“今後5年的主戰場不是中國市場,而是海外新興市場”。現在的關稅關卡只是用來過渡的。促進美國和日本的上游核心原材料及設備廠商投資,在中國確立供應鏈,以及將台灣、日本和南韓的優秀面板技術人員匯集到中國,迅速強化技術和IP拓展能力才是中國政府的最終目的。

中國面板廠商的企業形態與其他國家和地區的廠商稍有不同。中國以計劃經濟為前提,國有資本企業的色彩在股東結構上體現的非常明顯。另外,大部分企業都在接受地方政府的扶持。即使出現經營損失,也會利用地方政府的資金彌補,能繼續開展營業和投資。但據統計,最近幾年,中國非金融民營企業部門的債務水準超過了日本和美國,中國國有資本企業的債務不斷增加。若果真如此,可能會影響將來的投資和運營。

前面提到,中國大陸的住宅庫存面積增加意味著房地產行情已經不如從前。隨著不動產行情的惡化,地方政府的財源不足和債務問題浮出水面。通過買賣土地使用權獲得財源的地方政府收入減少,地方政府的財政資金負擔加重。地方政府能否處理好累積的債務需要觀察。如果地方政府不能順利解決債務問題,則一直以來依靠地方政府的中國面板廠商可能會陷入經營困難。

中國是世界最大的液晶電視市場,很多廠商擁有無限的夢想。如果在關稅、政策和銷路方面佔優勢,則將來的利潤值得期待。不過,這個市場從幾年前開始凋敝。從2014年需求首次出現負成長也可以看出市場已經成熟。另外,在不重視成本和品質的中國面板廠商之間的激烈競爭下,末端品牌無法準確預測需求。對面板廠商來說,中國市場不是能實現巨大利潤的場所,而是變成了危機四伏的高風險環境。

另外,在中國面板廠商持續擴大G8.5生產線產能的情況下,中國優先實施了保護主義。從面板進口關稅的稅率調整,到中韓兩國關於FTA面板的協議內容,所有的措施都是中國政府為了保護本地產業而實施的。無論現在還是未來,都不能期待面板進口關稅的讓步。

除了新三年計劃外,十三五規劃也將新一代資訊化技術作為焦點,真正的目的是提高面板產業的內部生產率,以及為了“通過出口消化產能”而變身為面板出口大國。因此,關於面板進口關稅的稅率優惠,今後5年,台灣、日本和南韓之間應該沒什麼優勢差別。

最近幾年,中國面板廠商持續向G8.5生產線投資。此外,為了進一步應對需求,還致力於G6的LTPS生產線,面板產業已經隱藏不住恐懼。不過,中國面板廠商在工廠建設中一直依賴地方政府的資金支援,裝成是“有競爭力”的企業。即便有採購設備的資金,也不能保證所有的工廠隨時都有充足的運營人才,“即使投資進行生產也不一定能產生利潤”。

另外,中國面板廠商的資金是地方政府提供的,現在地方政府正處於財政惡化的階段。如果債務問題解決不了,面板廠商也會受到牽連。財務問題成為活躍投資背後的一顆啞彈。

中國政府針對面板產業提出的目標是“成為健全的本地產業,實現自給自足”。以前,在中國面板產業確立之前,中國的設備廠商一直與台灣、日本和南韓的面板廠商進行業務往來,從海外採購面板。但中國面板廠商的生產體制確立後,中國政府在繼續支援國內產業的同時,培育了上游的面板零組件和裝置產業,採取了在中國大陸構築供應鏈的政策。

今後,中國政府應該不會再關心外資面板廠商的招商,而是積極提供旨在吸引上游原材料和設備廠商的各種優待措施。關於過去2年南韓三星顯示器和LG顯示器在中國大陸的G8.5生產線投資,表面上是“為了增強中國大陸的面板產能”,但真正目的是“隨著化學材料子公司的工廠建設而構築上游供應鏈”。

將來,通過傳統消費類電子產品盈利應該會出現局限性。產品結構需要多元化。決定勝負的,是生產的多樣性和靈活應對。產能和銷售額不是評價經營能力的指標,“盈利能力”更重要。中國面板廠商不但面臨折舊的負擔,而且優先了G8.5生產線,因此短期內無望實現產品的多樣化和高附加價值化。台灣廠商在這一點上與中國廠商不同,可以實現模式變革。

在模式變革的過程中,人才是最重要的資產。不過,最近幾年面板廠商的經營狀態持續困難,由於“為降低成本而習慣利用OEM”、“得不到輿論的支援”以及“資本市場過分簡單的利潤追求”,技術投資停滯不前,就業機會不足。結果,中國的面板廠商高薪挖走台灣的人才,而有些甚至會在獲得技術後立即解雇。

中國的新三年計劃中也包括提高面板產業的技術實力。不僅是液晶技術,其他新技術的發展和IP強化也是政策目標。人才目前是中國面板產業最需要的資源,新三年計劃中明確表示要招募台灣的人才。厲害的可能不是他們的生產投資規模,而是高薪的魅力。

台灣面板產業應該怎麼做?筆者認為應該繼續向前發展。為了學習日韓的新技術發展政策,以及創造高附加價值,要讓優秀的研發人員發揮專業知識。投資與產能規模沒有關係。嘗試確立無可取代的自主技術實力應該是台灣面板產業接下來的發展中所必需的。

《日經技術在線》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)