1

產業

從財報與同業比較可以看出台積電擁有強大的技術實力、獲利能力、優於同業的成長性與極低的財務風險,英特爾(Intel, INTC-US) 7nm 製程開發不順,遞延量產時程,讓台積電的領先優勢又更為穩固,帶動台積電股價噴出市值曾進入全球前 10 大,不愧為台灣的護國神山。

本篇重點:

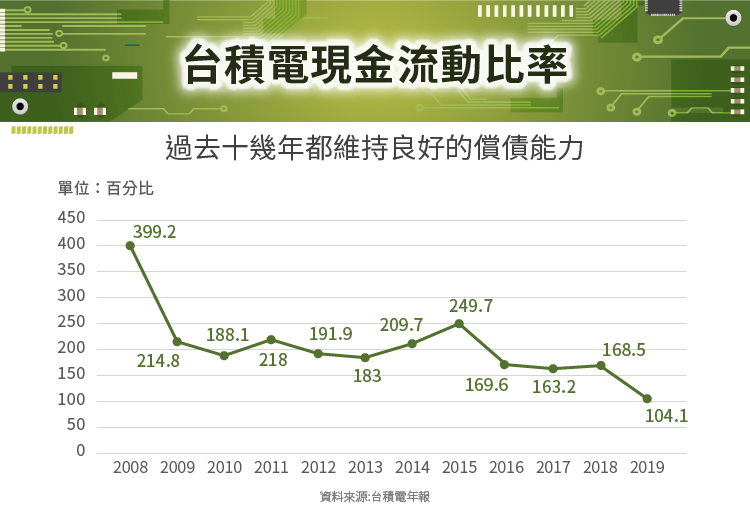

台積電因為 2019 年跟 2020 年的資本支出比 2018 大增 50 ~ 70% 左右,導致 2019 年的流動比率偏低,在 2010 年也有類似情況,當時也是資本支出大幅較前一年增加了約 1 倍,一般希望企業流動比率在 200 以上會較好,越高代表償債能力越佳,但速動比率部分台積電過去十幾年都在 100% 以上,雖然 2019 年流動比率偏低但償債能力仍屬良好。

流動比率偏低是大量資本支出時的正常現象,台積電是一間重資產型的公司, 2019 年擁有的固定資產高達總資產的 60% 左右,當台積電購買設備或興建廠房時,現金(流動資產)會被換成設備與工程應付款項(流動負債),等台積電付清款項後再轉為固定資產,所以會使流動比率下降,這些廠房或設備流動性雖然不好,不容易直接變現償債,但是創造營業現金流的能力有時卻很強,因此觀察重資產型的公司也需要看現金流量比率。(註:流動比率=流動資產/流動負債)

如果就台積電的現金流量比率觀察, 2019 年為 104% ,過去 10 多年一直維持在 100% 以上,代表台積電一年營運所產生的現金流入就可以把所有的流動負債償還完畢,市場一般認為 100% 以上代表償債能力良好,雖台積電近兩年的資本支出較大,也會壓低現金流量比率(如前段所述流動負債會增加),但仍符合償債能力良好的 100% 標準。(註:現金流量比率=營業活動淨現金流量 / 流動負債)

除了速動比率、流動比率、現金流量比率等指標,還可以用公司發行公司債所給予的利息來判斷公司的償債能力,台積電因資本支出使 2019 年底的現金部位比 2018 年底減少 1224 億元新台幣,因此在 2020 年上半年以無擔保公司債券的形式發行過 4 次公司債,利率大約介於 0.52% ~ 0.67% ,是台灣所有民營公司的最低水準,利息成本相當低,籌資能力極強,也代表公司很難出現財務危機。

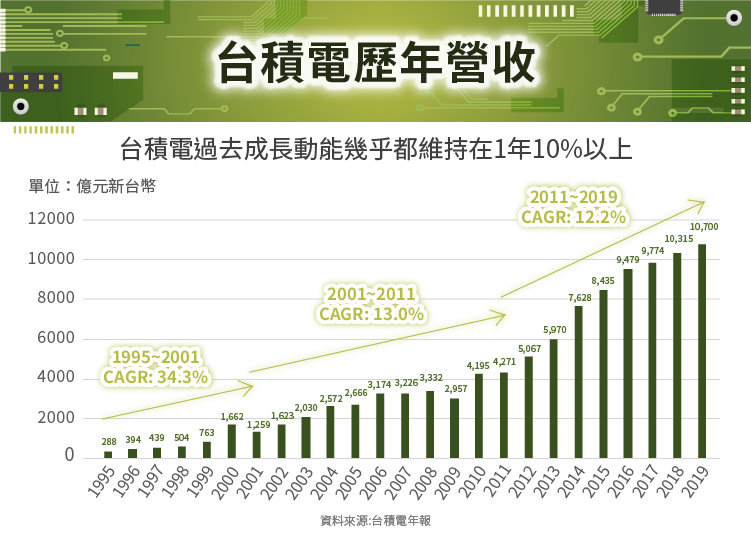

如果以 2001 年為基準,觀察每隔 10 年左右台積電的CAGR,在公司掛牌的前幾年在 3 成以上, 2001 ~ 2011 年CAGR大約 13% , 2011 ~ 2019 年CAGR大約 12.2% ,台積電每年都維持相當穩定的成長,根據台積電年報的數據晶圓代工產業產值 2011 ~ 2019 年CAGR大約為 11.5% ,台積電同期的CAGR優於產業平均約 0.7% , 0.7% 看似不多但考量台積電市佔率高於 5 成,毛利率一直遠優於同業,這樣的表現已經不容易。

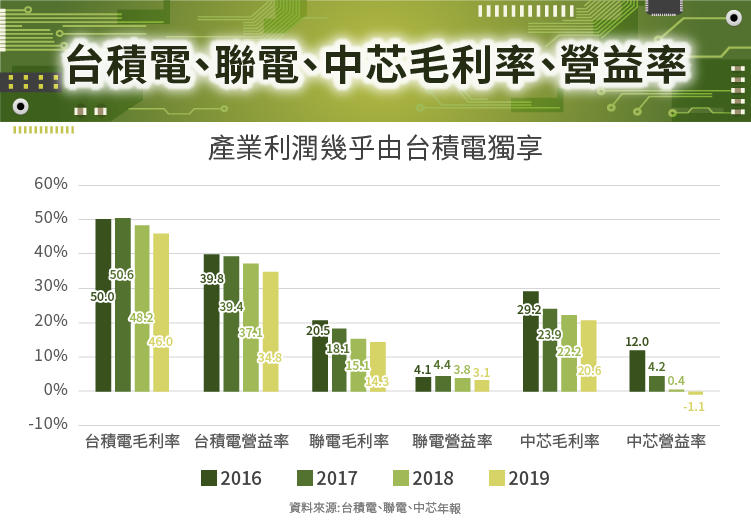

根據有公佈財報的前五大晶圓代工廠比較(三星沒有公佈晶圓代工部門的獲利狀況,格羅方德已經私有化),台積電不管是營益率或是毛利率都高於同業 2 ~ 3 成,主因是台積電的製程領先、良率較高、設備與耗材專利技術掌握程度較高, 2019 年台積電營業利益約為 3727 億元新台幣、聯電( 2303-TW )營業利益約為 47 億元新台幣、中芯營業損失約為 10 億元新台幣、三星晶圓代工部門或格羅方德也都還在虧損,台積電可說幾乎是一人獨享晶圓代工產業的利潤。

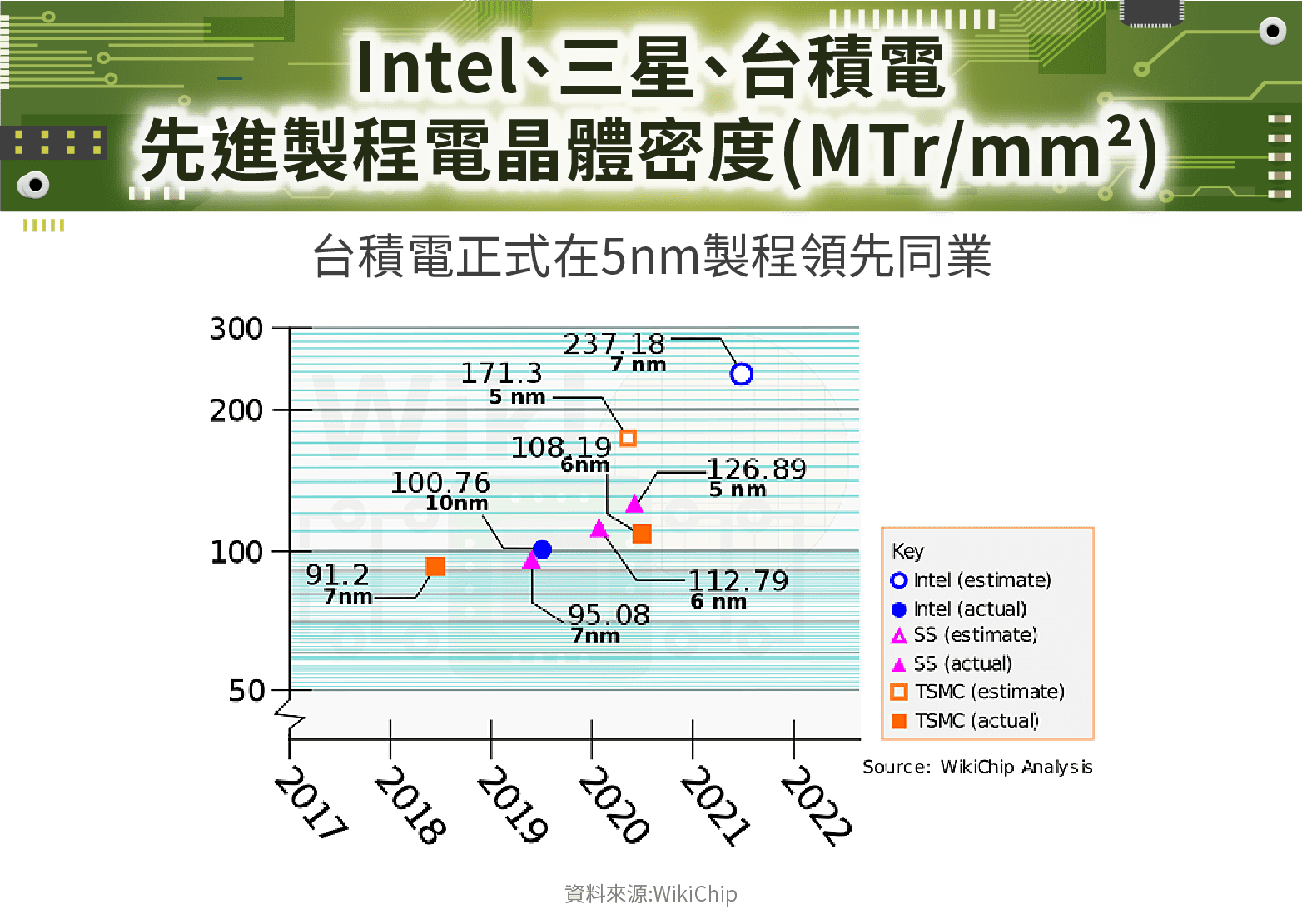

不同廠商製程間比較的主要基礎是電晶體密度,電晶體密度越高代表在同樣面積下可放入更多的電晶體,也代表同樣的面積晶片可以提供更高的效能, 2020 年台積電量產的 5nm 製程每平方毫米可以放入 1.713 億個電晶體,遠高於三星 5nm 的 1.2689 億和目前Intel最先進的 10nm 製程 1.0076 億。下一個爭霸的關鍵時間會在 2021 ~ 2022 年,三星的 3nm 預計在 2021 年推出,Intel的 7nm 則預計在 2022 年推出,而台積電的 3nm 則在 2022 年推出,在這段期間市場沒有更先進的製程推出,因此台積電至少在 2021 前掌握絕對的領先優勢。

台積電預估今年營收成長 20% 以上,優於產業成長率大概 3 ~ 6% ,今年製程的領先優勢可能讓AMD(Advanced Micro Devices, AMD-US)明年在CPU市場拿下更大市佔率,也可能讓台積電訂單滿載到明年,至少在 2021 年前台積電的營運狀況應該可以輕鬆地優於同業。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中美貿易戰衝擊公司業務_-.png)

電競硬體後進者_-.png)