1

商業

名創優品憑什麼打動人?

9 月 24 日,名創優品向美國證券交易委員會遞交公開說明書,計劃募資 1 億美元,股票代碼“MNSO”。

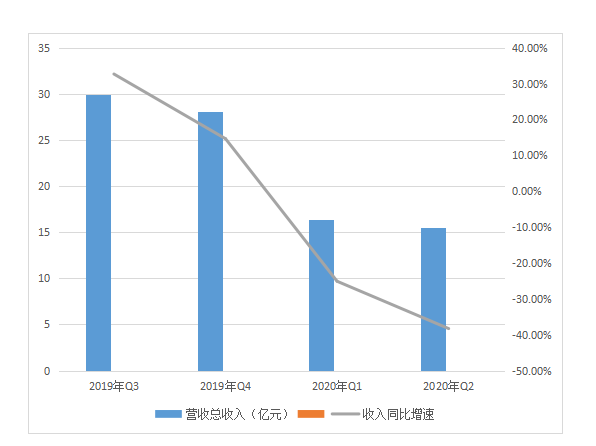

因疫情影響,截至 2020 年 6 月 30 日,名創優品營收 89.99 億,與上期相比下滑 4.4% ,但毛利率與上期相比提升近 4% ,拉動毛利潤成長至 27.33 億,漲幅達 8.7% 。不過,目前名創優品仍處於虧損狀態,報告期內虧損 2.61 億元人民幣,但與上期相比縮窄 11.6% 。

名創優品作為日系風格的中國雜貨舖,曾經有人戲謔說它遠看像Uniqlo,近看像無印良品。現在這家偽日系的“ 10 元”店鋪也要上市了。

名創優品在公開說明書中標榜自己“生活方式產品零售商”,但這個概念在我們的印像中一直是把它冠給無印良品的。儘管現在無印良品遠不如名創優品這個後起之秀,但又有多少人把名創優品風作為自己獨特生活的符號呢?

也許很多人對這個“偽日系”的名創優品不屑一顧,但不得不承認,它確實把零售業務做得風生水起。

相對於無印良品的黯淡,名創優品步子越來越大,名創優品憑什麼打動人?

名創優品雖為一家廣州品牌,但其濃濃的日系風,一直被認為是無印良品的中國版。

作為產業的翹楚,無印良品於 2006 年進駐美國市場,截止到申請破產一共開了 18 家門市,光在紐約就開了 9 家,現在申請破產後全部關門。據悉,在過去 3 年裡,無印良品一直處於虧損狀態,負債超過 6400 萬美元。

但就是無印良品在苦苦掙扎之際,名創優品卻不斷的擴張。

Frost&Sullivan報告顯示, 2019 年全球自有品牌綜合零售通用汽車(General Motors, GM-US)V達 520 億美元,名創優品以 27 億美元占比 5.2% ,被Frost&Sullivan稱作“全球規模最大的自有品牌價值零售商”。

2020 財年( 2019 年 7 月至 2020 年 6 月),名創優品實現營收 89.79 億元,較 2019 財年( 2018 年 7 月至 2019 年 6 月)的 93.95 億元與上期相比下滑了 4.4% 。

名創優品的下滑大機率是受疫情的影響門市受挫。但這似乎並沒有阻擋名創優品的步伐,根據公開說明書顯示,截至 2020 年 6 月 30 日,名創優品在全球逾 80 個國家和地區構建了超過 4200 家門市的零售網路,其中在中國市場開拓了超過 2500 家門市,海外市場超過 1680 家。

要知道,它的山寨對象無印良品在 2019 年初在海外的門市也才 900 餘家,且僅覆蓋了 32 個國家和地區,無印良品的歷史長達 40 年,而名創優品僅有 7 年而已。

無印良品 2005 年在上海開出第一家門市,截止 2020 年 6 月 30 日,在國內一共開出了 274 家門市,對比名創優品的 2500 家門市實在是微不足道。

一直以來與名創優品的極致性價比不同,無印良品在中國的定位為中高端,靠著極簡的理念讓消費者認它的價值,其實從長期來看,無印良品會擁有其忠實的客戶,但是在中國的發展要赶超名創優品還是有一定的難度。

無印良品的成功其實是一種生活態度的成功,但是長期如此在這個高速公路發展的時代往往會讓消費者產生審美疲勞的感覺。

零售的根基終究是門市,自 2013 年在中國創立首家旗艦店以來,名創優品始終保持全球化高速公路成長。

在日本,LOFT和無印良品、niko and…被視為“雜貨三巨頭”。這種雜貨文化近年來也傳入中國。

近幾年,以名創優品為代表的的中國生活雜貨開始崛起,雖然至今還是被詬病“山寨”,但必須承認,名創優品抓住了雜貨文化流行的趨勢,並且找准了目標群體。

受眾畫像方面,名創優品的消費者群體呈現明顯的年輕化。 20 財年,公司門市的客流量約為 4.16 億人次,其中有約 30% 的顧客有購買行為。同期,中國市場的消費者中, 80% 的顧客年齡在 40 歲以下,而又有 60% 的人年齡小於 30 歲。

一般這個群體對性價比有要求,自然名創優品就走出了一條極致性價比之路。無論時代怎麼變化,必勝之道其實還是優秀的性價比,就看誰能抓住機會了。

一直以來,名創優品模仿無印良品的是門市風格,而在核心產品大品類和定價策略方面,名創優品更像是Uniqlo,遵循的是低價策略,這可能就是名創優品遠看像Uniqlo的原因了吧。

無印良品崛起於日本的經濟衰退時期,那時的日本人不再追求華而不實的奢侈品大牌,開始研究如何用更少的錢過更有品質的生活,而無印良品就這樣應運而生,其主打沒有品牌卻有著良好的品質,於是無印良品成為了一個時代的代名詞。

但現在有品質的低價似乎只存在於無印良品的名字當中。在國際市場上,無印良品更傾向於把自己打造成輕奢品牌。逐漸過高的價格使消費者望而卻步。

名創優品的出現便填補了這塊空白。一直以來,名創優品奉行的就是“比我便宜的沒我質量好,比我質量好的沒我便宜”這個簡單粗暴但卻十分行之有效的道理。

名創優品憑藉持續快速創新與大規模生產並投放的能力得以快速擴張。

深耕於渠道的名創優品自然明白做零售的道理,近來得益於美妝的賽道的熱門,與名創優品脫胎於同一家母公司的WOW COLOR美妝集成店在疫情之後逆勢爆發,一度出現數店同開( 3018-TW )的熱門形勢,以“狂奔”的姿態加速攻城略地,現有門市超過 100 家。

與名創優品相似,wow color主打的也是平價國貨彩妝,同時也引入中低檔價格的海外品牌。目標顧客的定位也十分準確,就是喜歡追逐潮流的年輕消費者。

憑藉著快速的產品迭代,眼花繚亂的IP聯名,現在的名創優品保持著強大的生命力。

名創優品的創辦人葉國富曾是零售連鎖品牌“哎呀呀”的創辦人,這個“ 10 元”店也曾風靡一時,但由於消費升級,電商的迅猛,“哎呀呀”如今已逐漸消失在大眾視野。

雖然葉國富將新的創業項目名創優品的目標市場從女性平價飾品擴展到了更廣闊的百貨領域,但還是採用了之前的平價策略。所以名創優品伴隨著低價的基因而生,也曾一度被稱為“ 10 元”店。

雖然作為一個國產品牌,但是卻藉勢知名的外國品牌快速獲得認知度。所以關於名創優品,討論最多的還是其山寨屬性。現在的名創優品雖然聚焦產品研發與設計,但還是難掩其抄襲弊病。

左為名創優品,右為Uniqlo

從品牌logo到其售賣的商品,無一不陷入抄襲爭議。無論是護膚品還是家具、文具幾乎都能在包裝和設計上看見其他品牌的影子。

左為名創優品,右為迪奧(Christian Dior, CDI-EU)

企查查數據顯示,名創優品經營方廣東葆揚投資管理有限公司,目前所涉及法律訴訟 87 起,其中涉及外觀設計專利權和商標專用權糾紛 22 起,原告包括路易威( 1799-TW )登馬利蒂、屈臣氏、曼秀雷敦、樂扣樂扣等知名企業。

葉國富為此還出面回應,他說:“你知道川普女兒是怎麼回應山寨嗎?在設計界,從來只是互相借鑒,沒有模仿。”但顯然,這樣的說法並沒有任何的說服力。

除了抄襲,名創優品醜聞也是不斷。與公開說明書發布同一天爆出指甲油檢出 2B 類致癌物超標 1472 倍的名創優品,供應鏈管理似乎依然沒跟上擴張速度。

除此之外,名創優品用 P2P 平台分利寶為加盟模式輸血早已不是什麼秘密。名創優品+分利寶模式的鏈條模式實現了資金內部循環。在加盟商資金不足的情況下,可以利用此前加盟的店面進行抵押貸款,通過分利寶融資開店,融到的資金用來支付品牌使用費、保證金等。通過這種方式,名創優品和分利寶實現了雙贏,但這樣大部分風險都落在了加盟商身上。

分利寶於 2020 年 8 月 15 日關閉平台伺服器,或許是想為陷入爭議的名創優品的上市減少一些非議吧。

現在陷入關店潮的無印良品快要不行了,但名創優品看起來形勢還是一片大好。儘管現在的名創優品無論是業績還是門市數量都佔絕對優勢,但是一個品牌,要想走得更遠,還要考慮更多利益外的元素。

如何在已有基礎上獲得新的成長,將是名創優品上市後的關鍵問題。

《虎嗅》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)