1

產業

一罐小小的味精可以帶來多少的營收獲利呢?近年來味王(1203-TW)的合併營收都在 60 多億上下,而每股盈餘則有 1 元以上的水準。在眾多食品股中,算是獲利維持穩定的一員。

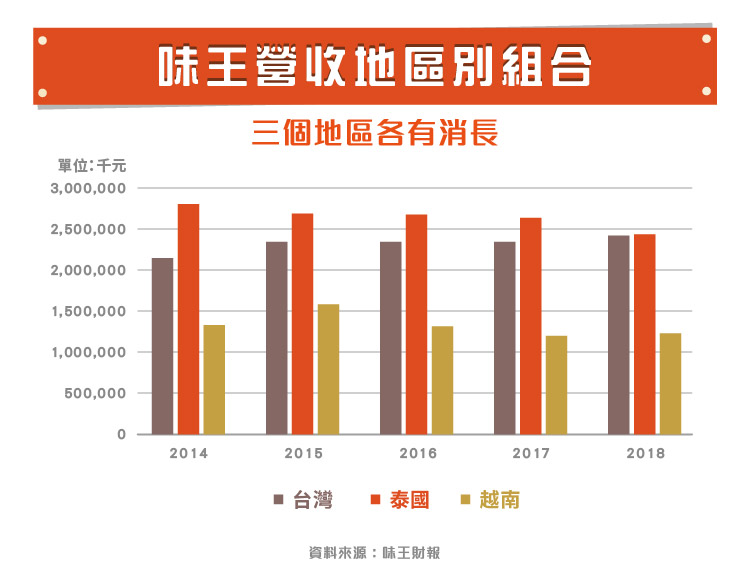

從營收來看,產品組合並沒有太大的改變,近幾年都維持味精 60%、速食麵 18%、醬油 8%、其他 14% 的比重;倒是從地區來看,才有一些變化,泰國呈現小幅衰退、台灣呈現小幅增長,而越南則是在 2015 年後就持續下滑。

台灣營收的增長,主要來自於醬油、速食麵的熱銷,雲林豐田廠也因此在 2015 年新增一條速食麵生產線,並積極地更新醬油製造設備。同樣的,2015 年越南的營收亦大幅成長,也擴增了一條速食麵生產線。不過會造成越南後續營收下滑的主因,則是 2016 年 3 月發生的西貢廠出包事件。

味王在越南當地生產的味精原料是從國外進口,才在越南境內包裝、販售,但外包裝卻標示為越南生產,違反產地標示,被當地政府依違反行政處理法裁罰。除了要繳納罰金、查扣原料成品以外,最慘的是需繳納 2014、2015 兩年販售味精所獲得的利潤。此次事件需提列不小的損失,而味王選擇全數認列於 2015 年 Q4 的財報,影響當年度獲利。

也因為這樣,公司在越南當地的聲譽受損,造成後續營收有衰退現象。直覺地想可能會認為這會拖累味王未來獲利,不過在實際觀察獲利後卻會發現,味王整體獲利並沒有因此虧損,EPS 反而還有上升趨勢。

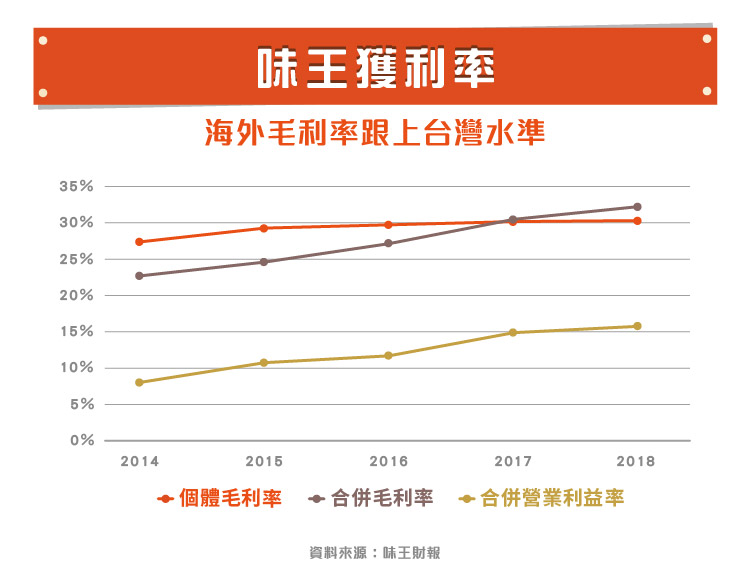

從獲利率可以很明顯發現近年來集團毛利率節節攀升,有趣的是如果拆解母公司個體毛利率,可看出過往都是比合併毛利率高,但到了 2017 年,兩者之間已不相上下,2018 年更是一舉超越,代表海外子公司獲利的情形有所提升;營業利益率則在營業費用沒有太大改變下,隨毛利率一同提升。

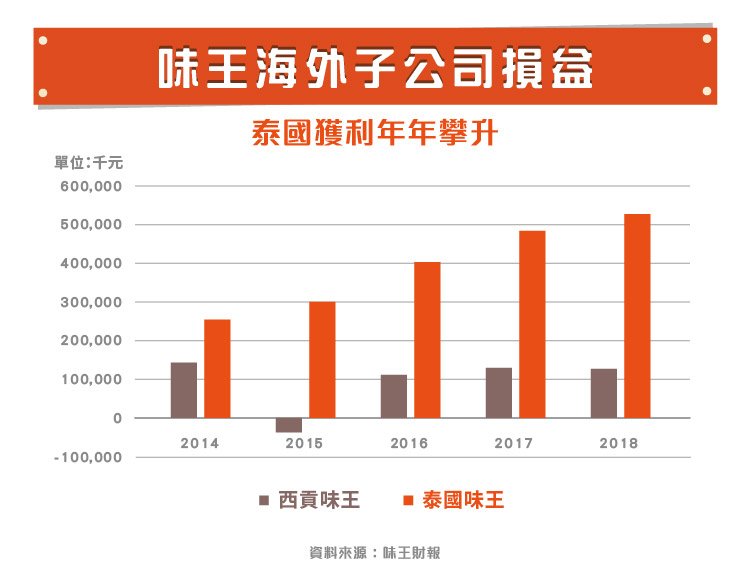

要觀察海外子公司獲利提升這件事,我們可以從財報附表中看到他們的損益,果然泰國部分獲利年年攀升,營收沒有增長的情況下,自然就是獲利率的改善,推估原因可能是原料價格的下降以及泰國廠生產效率的提升。越南子公司 2015 年的虧損則是上述提過的出包事件所致,不過後續獲利並沒有因為營收下滑而衰退,但其實對照泰國廠來看,如果沒有發生該事件,獲利很有可能再持續往上。

這邊有個必須注意的重點,味王其實只持有泰國味王 48.66% 的股份,因此泰國的獲利並不能完全認列,造成母公司 EPS 的上升沒有像上圖那麼明顯;另外柬埔寨的兩家轉投資公司,每年也都有 5、6 千萬的虧損,拖累整體績效。

除了本業獲利以外,對於投資人來說,最關注的應該是味王在台灣留下來的大片土地,從財報中的投資性不動產可以看到,帳上有淨額 14.4 億的資產,佔總資產的 16%,再仔細觀察附註說明,市價可高達 51.3 億,中間價差 36.9 億,若全部成為實現損益,依目前 24 億股本,可貢獻 EPS 約 15.38 元。

負債方面也有一筆與土地相關的負債準備,也就是 “遞延所得稅—土地增值稅”,這是早先味王辦理重估增值時,為土地價值增加的部分,預先提列售出時所應繳交的土地增值稅,並非實際負債。

雖說如此,這些潛在獲利要實現還有得等,手上持有的土地仍須通過相關行政流程,才能進行開發。例如子公司台味持有的三重土地早在 2013 年時就有相關新聞報導在進行工業區土地變更,但直到 2018 年,內政部都委會還在審議中,不管是都市計畫變更或都市更新,所耗時間心力都不是普通的久。

最後可以利用營運現金流來觀察獲利的安全性,這幾年都比稅後淨利還要來得高,也是可以穩定發放股利的來源,帳上也維持一定的現金水位,資產品質維持健全。

要觀察老牌味精廠味王的營運走勢,就必須關注泰國、越南兩大市場的情況,但味王的公開資訊較少,並不是那麼容易追蹤。而台灣的彩蛋就是不知何時會出現的土地開發,不確定性也很高,但如果是想當穩穩領股利的小股東,短期之內則不需擔心。

資料來源:味王財報、味王年報、味王法說會簡報、時報資訊、蘋果日報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

超商創新服務的佼佼者.jpg)

電商毛利率保衛戰_-.png)