1

產業

和成( 1810-TW )每年的營業額約為 55 ~ 60 億,台灣約佔 34 ~ 37 億元,與 TOTO 的台灣營收 35 ~ 36 億不相上下,可說是台灣最有名的衛浴廠商之一。和成雖有近 90 年歷史,但近年積極轉型,花費許多心力研發精密陶瓷,究竟其財務狀況如何呢?一起看看吧!

重點摘要:

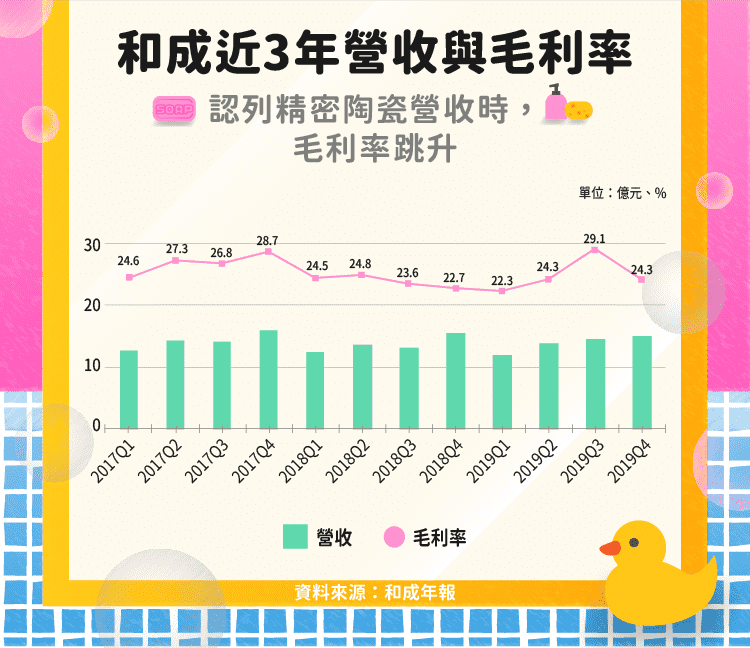

上圖為和成近三年營收與毛利率,可發現營收部份持穩,並以第四季為出貨高峰。反觀毛利率卻出現明顯的上升下降,這是因為精密陶瓷產品的毛利為普通陶瓷製品的近兩倍,故當和成出貨精密陶瓷時,可拉高當季的毛利。

不過公司表示,由於目前精密陶瓷用於國防居多,因此訂單量需視政府的國防需要,公司也無法準確預估。但若投資人發現當季營收無明顯提升,毛利率卻跳升,則很可能是精密陶瓷出貨影響。

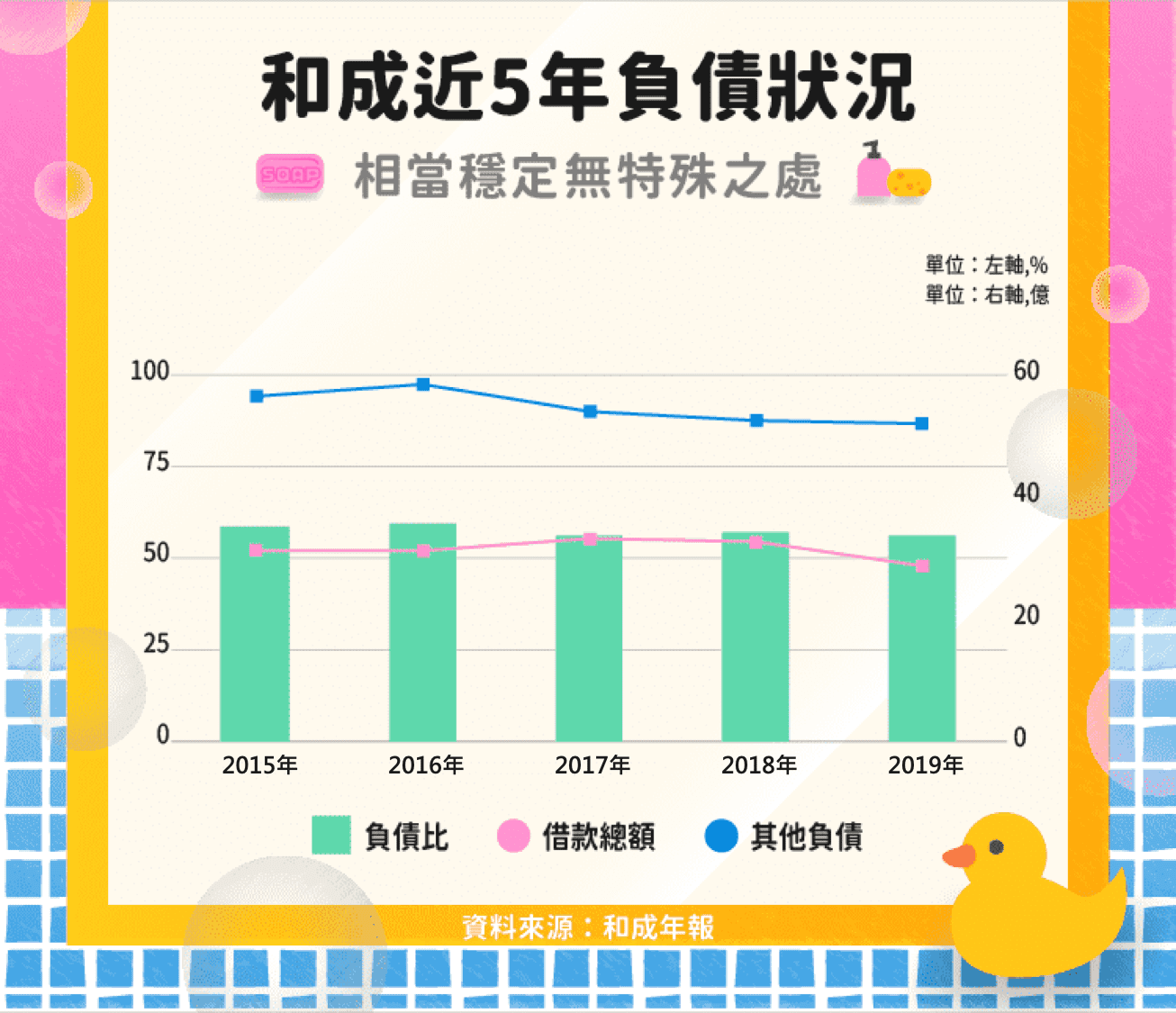

和成的負債比相當平穩,近十年來負債一直維持在 45 ~ 50% 附近,雖然近年借款總額有些下降,但變動幅度不大,整體而言,公司財務體質穩定。

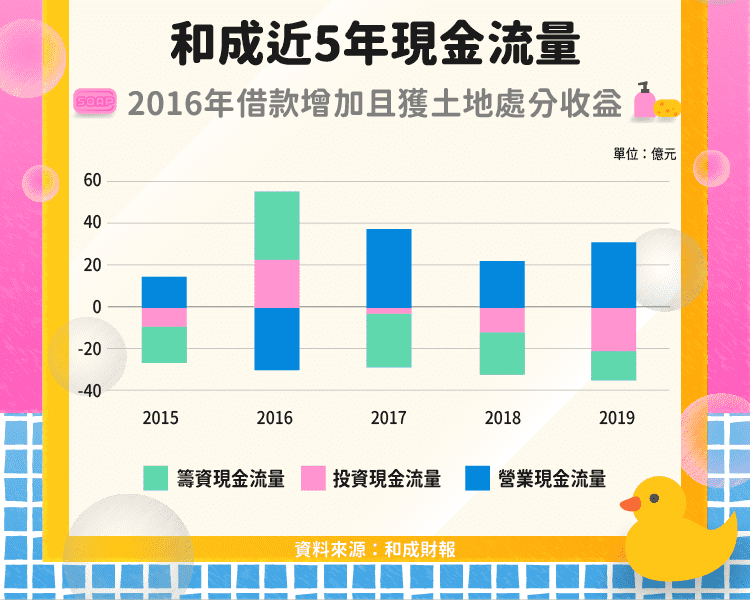

上圖為和成近年的現金流量,可發現 2016 年是相當特別的一年,以下將和成 2016 年的現金流量拆成營運、投資、籌資現金流量來說明。

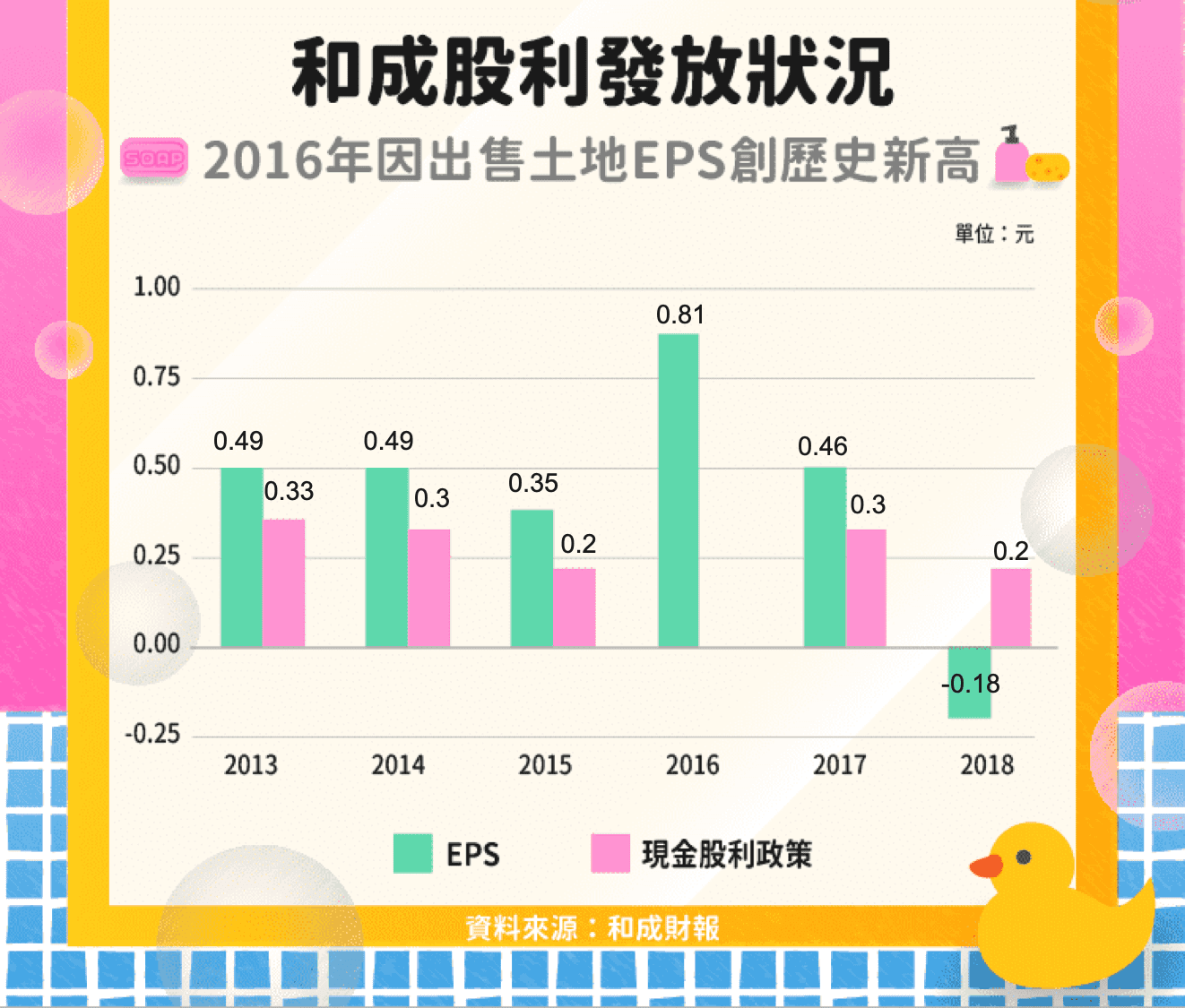

如前述,由於 2016 年處分土地獲利 3.15 億元,因此讓和成轉虧為盈,當年度的 EPS 創下 0.88 元新高。不過和成表示,由於受到法令約束,無法將當年度出售房產的收益分配給股東,故合併至隔年再發放股利,這是為何 2016 年無發放股利的原因。

而雖然 2018 年的營收小幅減少,但因為生產成本過高,使得大陸地區虧損擴大、台灣也獲利銳減,當年的 EPS 為 – 0.18 。不過雖出現虧損,和成仍配發 0.2 元的股利回饋股東。

和成已有 80 餘年歷史,加上所處的產業成長力不高,因此營收長期持穩無大起大落。而以目前的營運狀況來看,公司已漸漸將發展重心轉移至精密陶瓷,期望透過這類品項來將毛利拉高。

至於大家近期關心的肺炎影響,雖和成並未對此議題發表聲明,不過翻閱過往財報,可發現其在中國的事業部除了 2016 年因房產交易獲利外,近十年皆賠錢。此次疫情可說是雪上加霜,可想而知和成的中國部門今年獲利應也不樂觀,至於台灣以及菲律賓地區獲利狀況如何,目前仍無資料推估,不過由於衛浴設備的銷售情形通常與房地產景氣關聯大,因此我們也可密切注意房地產走勢來判斷。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!