1

經濟

文章重點:

在這系列文章的尾章,我進行了一次市場更新,以反映一周中發生的變化,不僅是市場價值的變化,還有投資者的心理變化,每個星期我都希望這將是這場危機所需分析的最後一週。然而上週,隨著市場持續下滑,這種希望破滅了,我再次在這裡寫下另一個病毒危機下的市場更新。在本週的更新中,我將首先總整市場,資產類別,股票,行業和公司類型的變化,再接下來,我將針對經過近期狀況還有意願和餘裕的人士提供四種不同的投資策略。

我將從調查不同資產類別的整體市場表現開始,然後分解全球股票市場的損害。

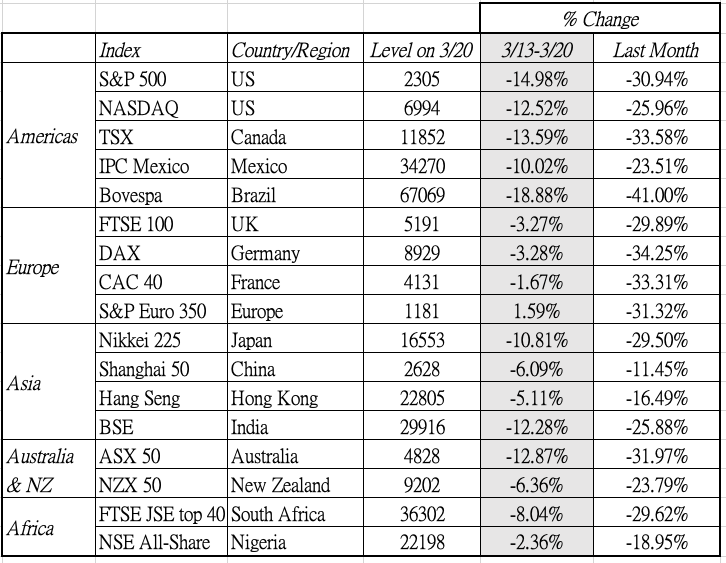

與2008年的情況一樣,上週很難找到一個安全的地方來存放你的資金,在這一周內沒有任何市場倖免。這是一個全球股市損失了數萬億美元的星期,先前幾周升值的美國國債也沒有看到收益,石油繼續跌至數十年來的最低點,黃金並未發揮其作為危機資產的歷史性作用。讓我們從股票開始。一周開始表現糟糕,並沒有好轉,這是整個市場的恐懼:

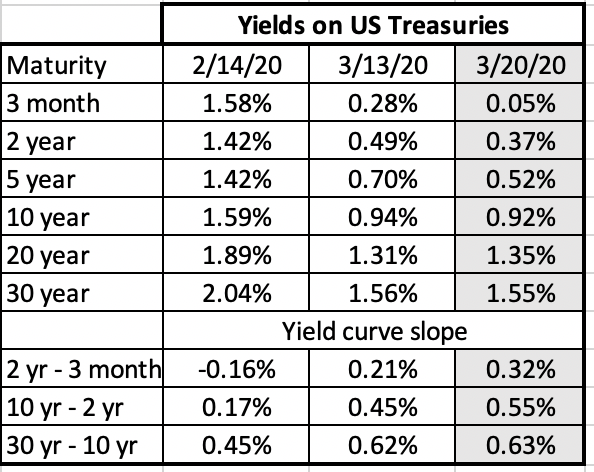

在3月6日至3月13日之間,歐洲股市至少在總體上表現優於美國和澳大利亞股市,其中亞洲和非洲股市處於中間。當股票下跌時,美國國債通常會受益,但上週卻被證明是一個例外,因為長期來看國債利率趨於穩定,也許是由於擬議的數萬億美元救助計劃帶來的通貨膨脹猜測影響了:

市場擔心這場危機將發生長期和深度衰退,進而導致公司違約率上升,尤其是在自然資源和旅遊相關的公司,這使得公司債券陷入了這五週危機時期中最糟糕的一周:

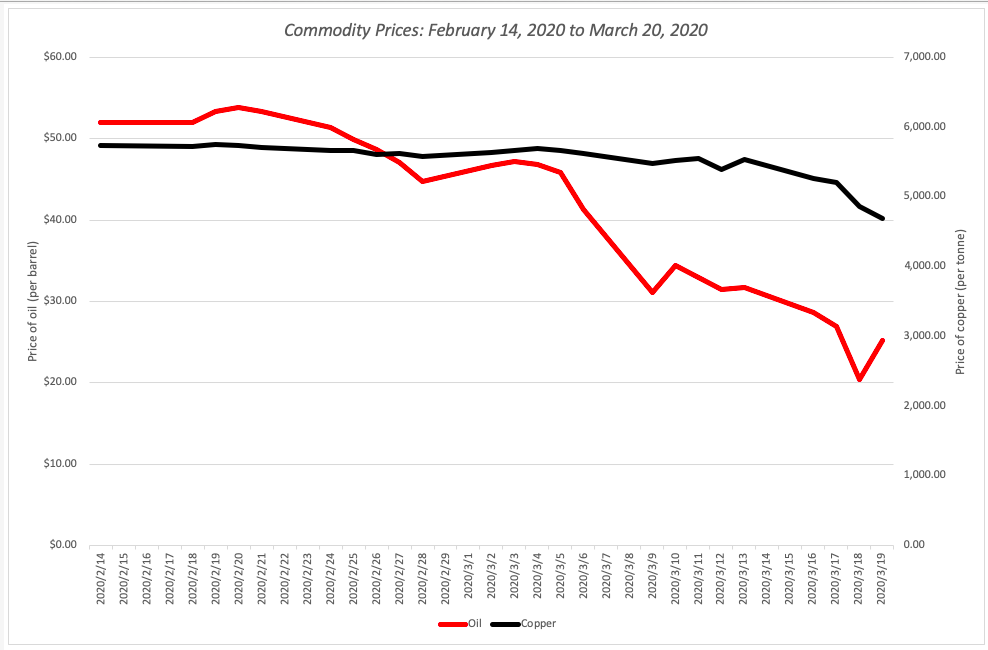

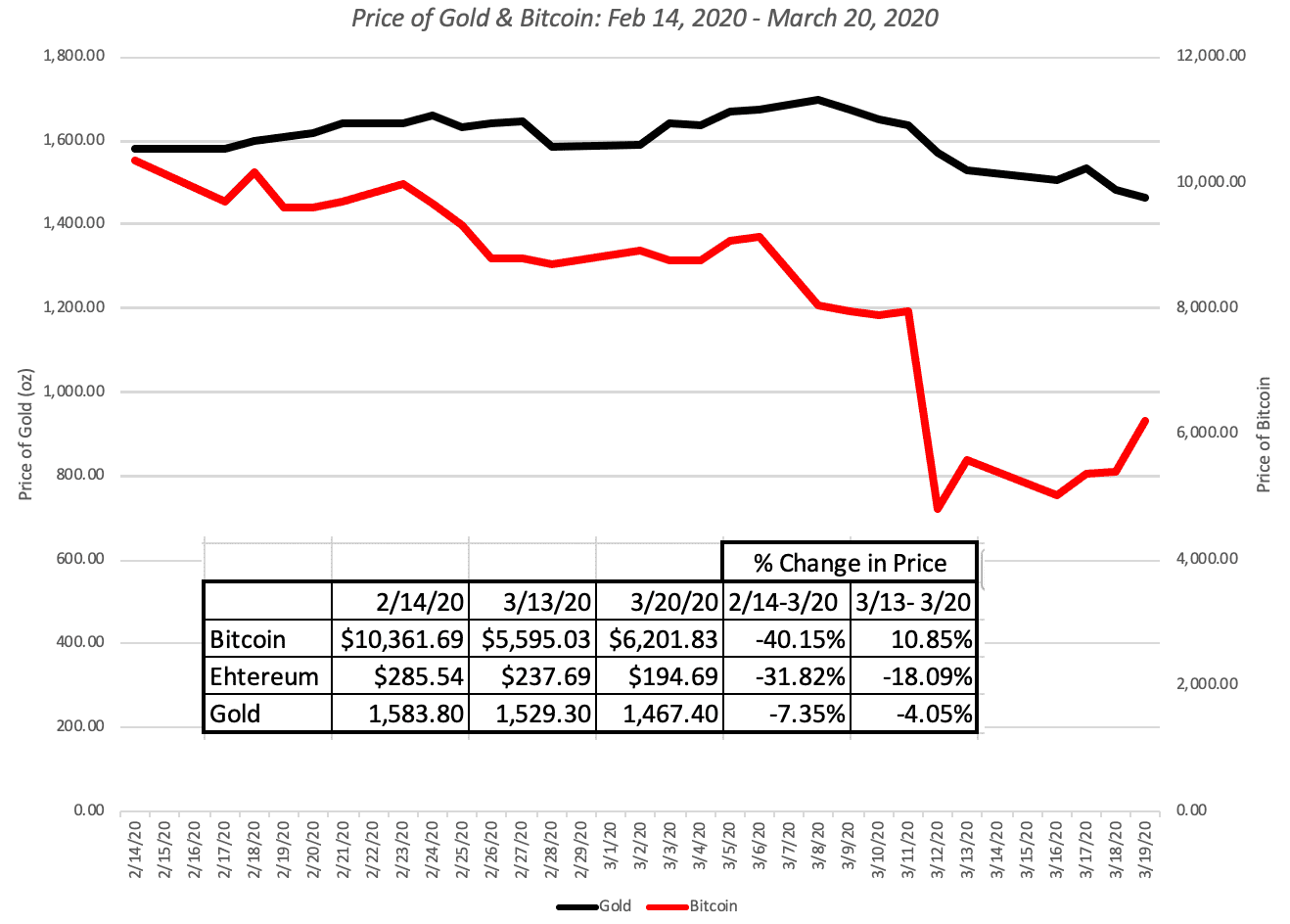

毫無疑問,較低評級的債券損害更為嚴重,但即使是最高評級的債券也無法倖免。談到自然資源公司,石油繼續呈下降趨勢,遠低於許多分析師所說的最低價。銅是對全球增長敏感的另一種商品,但銅價並未下降那麼多,這表明俄羅斯-沙特阿拉伯之爭對石油價格產生了多大影響。收盤時,黃金的周表現好於股票,但也有所下跌,但比特幣在本周有所回升。

銅是對全球增長敏感的另一種商品,但銅價並未下降那麼多,這表明俄羅斯-沙特阿拉伯之爭對石油價格產生了多大影響。收盤時,黃金的周表現好於股票,但也有所下跌,但比特幣在本周有所回升。

總而言之,沒有哪個資產類別是安全的,並且多樣的分配資產頂多減輕了痛苦,而沒有消除痛苦。

與之前的幾週一樣,我將整理全球股市的跌幅,看看上週以及自2月14日以來的五個星期內累計出現的差異。

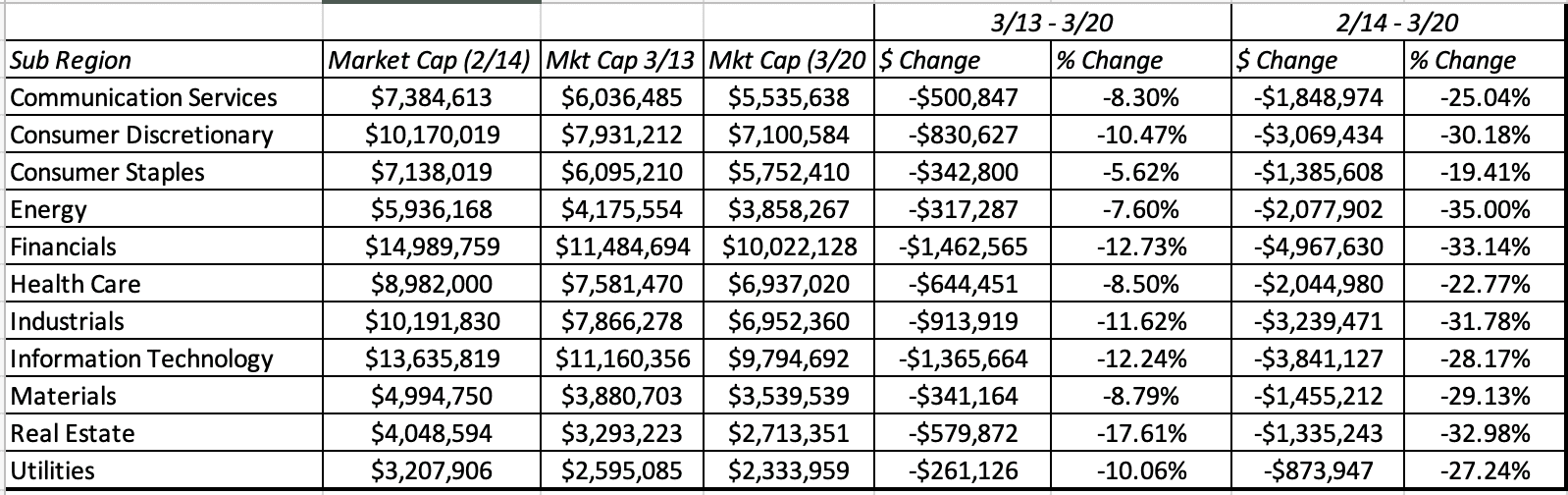

各行業板塊

我首先查看按(S&P)行業板塊細分的價值損失,併計算一周和五週內的價值變化百分比:

能源仍然是受災最嚴重的部門,緊隨其後的是金融服務和房地產。消費必需品和醫療保健保持最好。下面則是按行業和他的細分,上週表現最好的十個和最差的十個類別:

受災最嚴重的行業是基礎建設公司(醫療保健支持服務和汽車零售除外),這類公司往往負債累累。結合前面有關擴大公司債券違約利差的表格,與上週相比,上週的市場崩盤似乎更多是由於違約風險引起的。受影響最小的業務往往是那些生活必需品的業務。

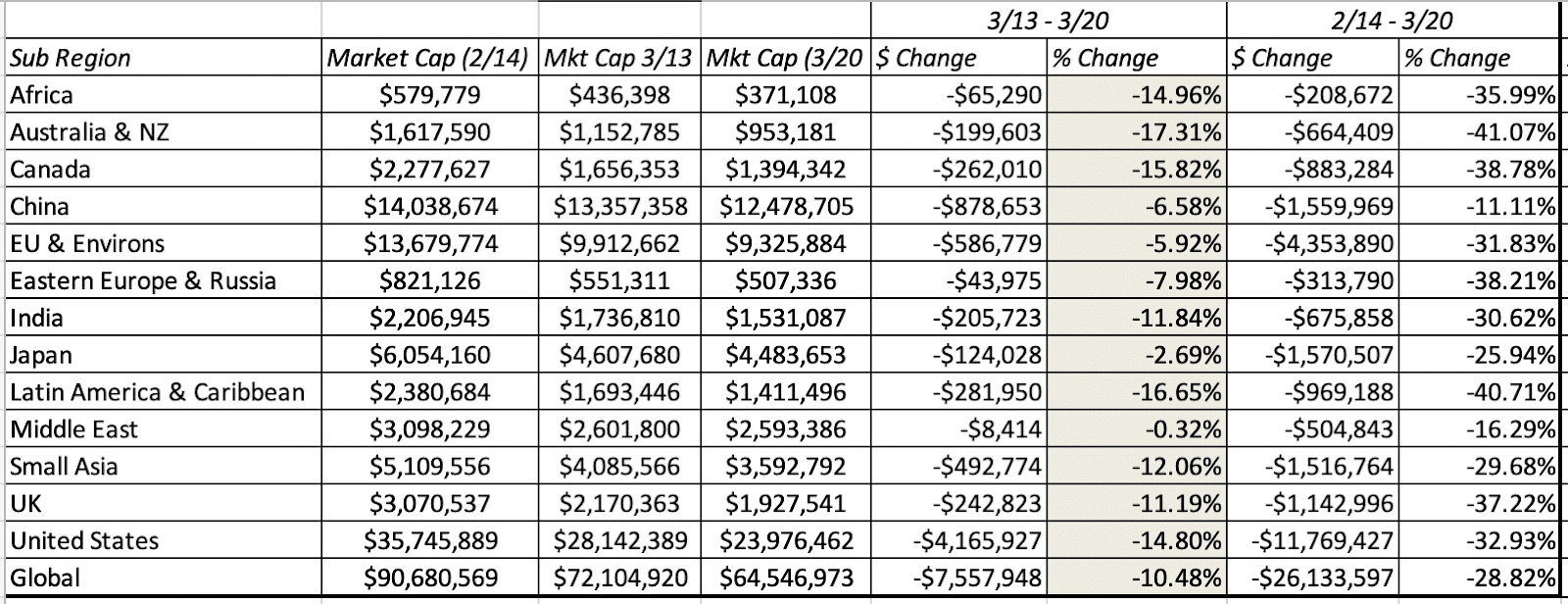

在本文的前面,我查看了世界各地的市場指數,得出結論認為,在美國和澳洲上市的股票比歐洲股票受到的影響更大。在此主張的基礎上,我看一下這些地區的美元和百分比市值損失:

在全球範圍內,公司在過去五周中損失了26.1萬億美元的市值,僅美國股票的市值就損失了11.8萬億美元。就百分比而言,加拿大,澳洲和拉丁美洲的股票遭受的打擊最嚴重,而就百分比而言,中國和中東的遭受的打擊最小。

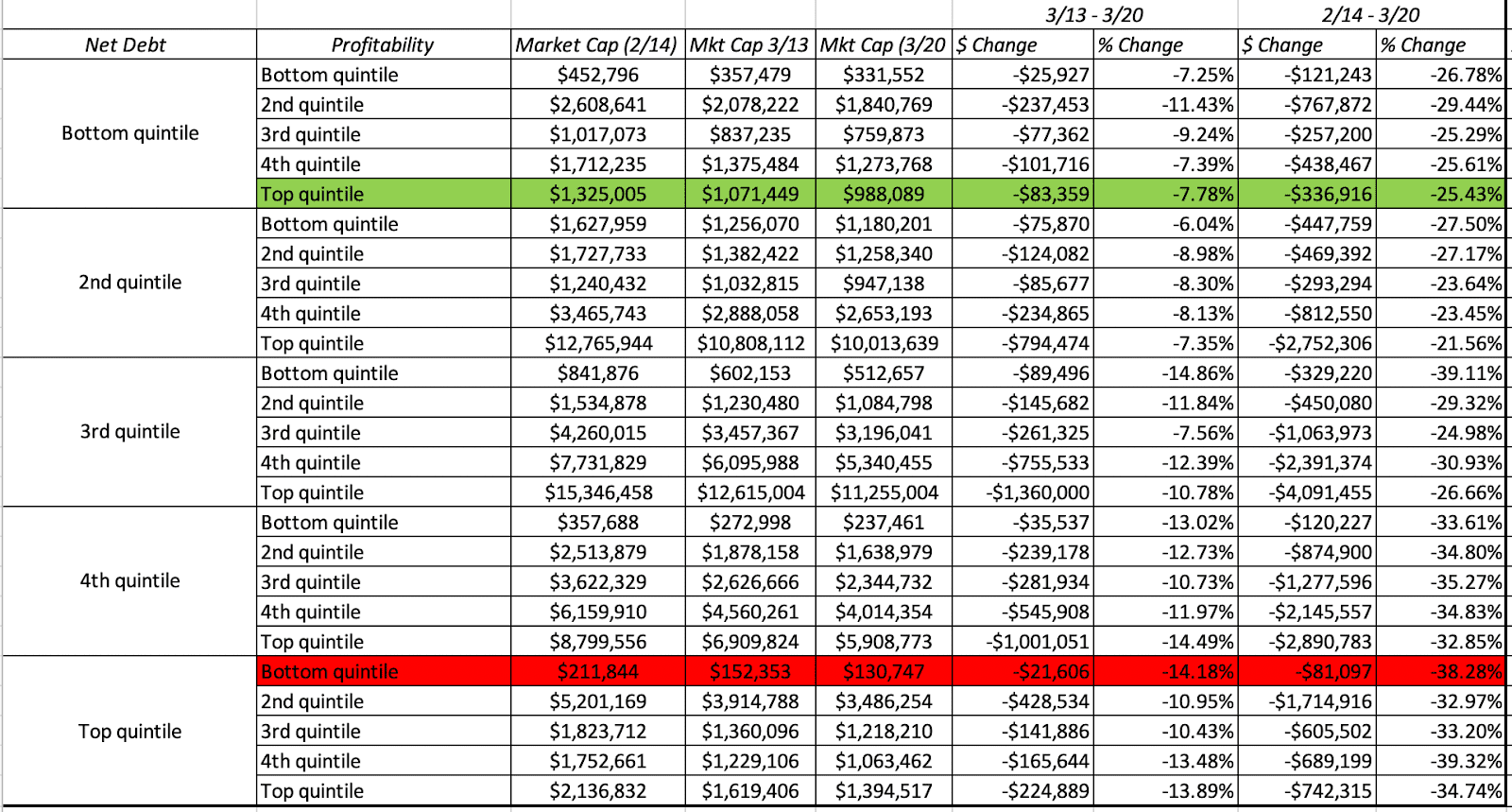

上週,債務問題似乎已成為人們最擔心的問題,為了了解這種情況在不同公司的表現,我將公司依淨債務比率(Net Debt Ratio)分為五等,再依營業利潤率(Operating Profit Margins)分為五等。具體來說,我想看看在這場危機期間,有多少利潤緩沖和低負債對公司起到了保護作用。

抱歉,這張表有點讓人不知所措,但是請你通過閱讀的方式來查看淨債務和獲利能力的組合。例如,債務最少的公司在淨債務列的後五分之一中(Bottom Quintile),而獲利能力最高的公司則在獲利能力列的前五分之一中(Top Quintile)。我不想過多地解讀該表,但是,如果你看一下上週的情況,淨債務比率較低的股票比在債務最高的股票要好得多。至少就目前而言,由於營運利潤率和市場下跌之間幾乎沒有可辨別的關係,因此,盈利能力效應已被債務效應所淹沒。如果你用力地觀察,也許可以找到一些東西,尤其是在中等五分之一中,但是我會把它留給你。

在我關於病毒市場危機的第一篇文章中,我提到危機中的第一個傷害是你的觀點。隨著你越來越深入地了解危機的細節,你會發現自己不僅陷入困境,而且陷入絕望。在過去的幾周中,我經歷了那樣的時刻,那時我必須強迫自己退出深淵,考慮一個病毒危機後的世界,並作為投資者重新倡導這種想法。如果你是悲觀主義者,你可能會認為這否認你認為將要爆發的經濟災難,但我是自然的樂觀主義者,我相信一切將過去!

毫無疑問,這種病毒會導致經濟陷入嚴重衰退,因為商業活動至少已經關閉了幾週。在此期間,考慮到衝擊的規模和範圍之廣,失業率和經濟活動指標等經濟指標將達到前所未有的水平。但是有兩個問題,那裡可能存在分歧。

有些人比其他人更樂觀,他們認為,一旦病毒性恐懼消失,全球經濟的大部分地區都將恢復正常運作,持續數月而不是數年,而且消費者行為的變化經濟結構會很小。另一方面,更多的人認為經濟需要花費很多年才能從如此巨大的衝擊中恢復過來,而且消費者行為和經濟結構將發生重大變化。

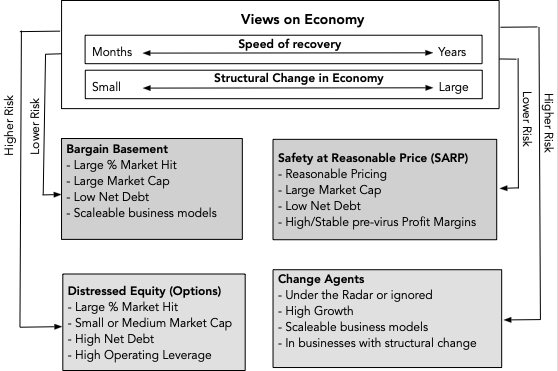

你對經濟的看法,無論是從衝擊中恢復的速度如何,還是經濟結構發生了多少變化,都將決定你下一步的投資方向。如果你認為恢復會更快並且結構變化更少,則可以採用兩種策略。

如果你對經濟復甦的長度和強度都比較悲觀,並且認為經濟復甦後將重組經濟以及公司在許多業務中的運作方式,那麼你可能會找到兩種策略:

下圖總結了四種策略:

我對經濟的看法是混雜的。我確實認為全球經濟將會恢復,但是這將需要幾個月以上的時間,而且某些行業也會發生結構性變化。我在2020年3月20日對所有公開交易的股票(約40,000多個)進行了三個策略的篩選,摒除除了市場改變者策略(較少涉及篩選,更關乎的是宏觀趨勢的預測)。在篩選過程中,我意識到還有很多工作要做,還可以設計出更好的篩選,但是這些都是還在進行的工作,如果你可以訪問數據,我會建議你試試建立自己的篩選。

《Musings on Markets》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!