富蘭克林 (Benjamin Franklin) 曾說唯有納稅與死亡不可避免,其實此外還有另外一樣難以避免:退休養老。只要你沒有工作到死的雄心壯志,退休養老是必然會發生的一個事件。你也應當早做準備。

一個關於養老金的悲劇

我們都曾經聽說過:腐朽的資本主義來到人間,從頭到腳每個毛孔都流著血。這話是沒錯的,你聽了以後難免要為工人階級義憤填膺一把;但是在現代民主社會的資本主義的毛孔裡 — 你走近仔細一看 — 上面流的居然都是資本家的血。

有這麼一個悲劇故事。

好像有很多價值投資者買進某個股票後都恨不得昏死過去 10 年,10 年後再來看當年播的種。但是如果一個通用汽車(General Motors, GM-US) (General Motors) 的股東從 10 年的冬眠中醒來,當他來到紐交所看到正在交易的 GM 的股價,肯定要悻悻然的罵:2007年 GM 就 40 美元,2017 年居然還是 40 美元。

然後他又悻悻然地打開了他的股票帳戶,心想老子非賣掉你不可,浪費十年青春。於是找啊找他發現,咦,1000 股 GM 股票哪去了?不忍拆穿的你在旁邊已經端著一張悲天憫人的臉很久了。你對他說:節哀,通用汽車已經升天了快 10 年了。

當然這個通用的前股東應該也不能太錯愕,他應該有一定的心理建設和心理準備。通用汽車 2006 年虧損已達 127 億美元,2007 年更是達到讓人下巴骨折的 387 億美元,這個星球上沒有幾家公司能夠承受連年如此的摧殘,死,也算死得意料之中。

讓通用汽車落得這步田地的因素有很多,此乃論文級別的論題,我們的悲劇故事只取一瓢講:福利與養老金 (pension) 。

如果我們回到新世紀的頭幾年,通用與福特(FORD, F-US) (Ford) 、克萊斯勒 (Chrysler) 一起並稱美國汽車業的三巨頭 (The Big Three) ,雖然彼時行業已經不如當年,但是通用汽車畢竟有底蘊,大企業的魂還是在那裡杵著的。但是天要亡我大通用,到了 2008 年那場驚魂的全球危機襲來,雖然通用夠大,但架不住對面開來的切割機更大。

當時有人指著通用汽車開玩笑說:這……其實是個退休基金公司,副業也做醫療保險,其他才是僱幾個人來造車;通用汽車這家公司存在的主要目的,是為了養活龐大的養老人口及其家屬,而不是為了給股東創造價值。

當然仔細想想任何玩笑都有嚴肅的成分,我們來看看當時的殘酷場面:

在通用汽車正式破產前,其資產負債表上面養老金負債缺口 (unfunded pension liabilities,或稱 funded status) 高達 136 億美元。 其中養老金資產為 845 億,養老金負債為 981 億,之間的落差就是養老金的坑。

2004 年之時,每一個通用汽車的在職員工背後都有兩個半的退休老員工的陰影;而這兩個半退休工人的背後,又有八個他們的被撫養人 (dependent) 更大的陰影。

每一輛雪佛蘭 (Chevrolet) 或者龐蒂亞克 (PONTIAC) 的轎車在造出來之前,就先要獻祭 1900 美元的退休金及福利成本。別人家的車成本起點是 0 或者略高於 0,通用家的車成本起點就是 1900 美元。

通用的人工成本 (包括工人的時薪、各種醫療、福利、其他花費以及“歷史遺留問題”諸如退休金花費) 為一小時 75 美元,而日本競爭對手為每小時不到 50 美元。在歷史遺留問題上,通用的花費是每小時 18 美元,而對手只有區區 3 美元。

2003 年通用發行 190 億美元債券,就完全是為了去覆蓋他的退休金窟窿。如此承重的拖油瓶吊在身上,那你怎麼跟日本拼刺美元。

題外說一句,除了養老金以外,三巨頭還有一個無比奇葩的福利項目叫做“工作銀行” (jobs bank) ,這真是古往今來第一葩,我們不禁要詫異於腐朽萬惡的資本主義怎麼能搞出這樣的奇案。

所謂的工作銀行其實既無關銀行,更不用工作,乃是一種失業救濟的福利。簡單來說如果你當時是工會工人,那麼通用解僱你之後他就不得不給你安排一個地方,你照樣天天打卡上班,你在裡面可以喝喝茶、看看報、下下棋;但是你不能不去也不能早走,等下班時間到了打卡下班,工資照發。

讓我們來看看某個通用前僱員 Ken 哥 (據記者報導的真實案例) 在“工作銀行”裡忙碌而充實的一天:

每天清早七點,Ken 哥來到通用在密西根州的卡車裝配工廠,刷卡而入,然後迅速進入狀態開始了一天的主要工作 — 玩拼字遊戲。當然有時 Ken 哥也會看看報紙或者電視,但是工作中常常還有另外一項重要日程等待他去完成 — 靜坐與冥想。

而面對如此沉重而枯燥的工作 Ken 哥的內心其實是甜蜜的,因為他的時薪是 31 美元,折合稅前年薪 6 萬 4480 美元,福利另算。

Ken 哥可以一直在“工作銀行”工作直到以下三個事件裡任意一個發生:1. Ken 哥另謀高就;2. Ken 哥撒手人寰;3. 通用撒手人寰。

此 Jobs Bank 項目做了 24 年,結果卻因為第三個事件的觸發才壽終正寢。縱觀歷史,我在這裡就想問一問:如此奇葩還有誰?

事出反常必有妖。

通用汽車能沒種到去背負如此喪權辱企的養老金和福利項目,最大的妖精就在於工人階級的偉大領袖,乃工會。上世紀八十年代的美國汽車業一片欣欣(2901-TW)向榮行業技術日新月異,自動化生產大有替代大量人工之勢。

工會一看苗頭不好眼看有朝一日大量工人要丟飯碗,就逼著三巨頭簽了各種不平等條約,美名曰保護失業工人。你可能會奇怪三巨頭為什麼這麼弱?沒辦法嘛不簽就罷工玩兒賴誰怕誰。當時畢竟是美國汽車業春風得意之時,資本家不敢造次。

通用被活活逼死的悲劇就是資本主義毛孔裡流資本家血的典型。公共養老金制度從一開始就是挺狗血的一種制度設計,它可以歸結於確定受益計劃 (defined benefit plan) ,也就是說僱主幫我繳費,然後僱主請第三方基金公司幫我投資,最後我退休了,僱主每年支付一定數量的退休金 (一般是退休前工資的 XX%) ,付到死為止。

這簡直是一個會計和金融的災難,因為裡面有茫茫多的精算假設與投資上的不確定性,比如人的壽命、基金的投資報酬率、僱員的工作年限、養老方案的改善、工資成長水平、折現率等。而這種不確定的改變往往對僱主不利,道理很簡單,僱員從僱主那裡爭取到的好處一般來說肯定是越來越多,不然僱員如何肯簽約賣命。

而面對這種不確定性資本家曾經卻謎一般地自信。比如巴菲特就曾經批評養老金,他認為無論是政府的還是公司的養老金計劃,都是一個個引線的時間炸彈。因為引線夠長,當權者或管理者就傾向於 over-promise 來博取當時人的好感,反正眼前這些人可能三四十年以後才退休,我哪管那時候天地炸裂。

最後導致無論是政府還是大公司,隨時光流逝,個個的養老金都是難以彌補的大缺口。這種對資本家極不人道的制度是注定要退出歷史舞台的,因為歷史告訴我們如果資本家都死光了,那結局就是大家手拉手一起挨窮。

向 401k 轉身

於是歷史就有了轉身的趨勢,公司與某些非盈利組織紛紛摒棄“確定收益計劃”,而選擇“確定繳費計劃” (defined contribution plan) ,這在美國生意界也就是我們熟悉的 401k 計劃 (在學校的叫 403b 計劃) 。這種計劃是指僱主每次給你發工資的時候,你可以將一部分投入計劃中,而僱主會根據其福利政策來 match (匹配) 一部分幫你存一份錢,而這個計劃,你自己做投資決定。

比如你的年薪為 10 萬美元,僱主允許你最多將 10% 的年薪存入 401k,然後僱主也許諾會以 100% 匹配,那麼如果該年你自己存了 1 萬美元,僱主就會同時也幫你存 1 萬。

你看比起養老金 401k 對資本家就要善意多了,至少不會有那麼多的精算和投資假設,也不需要承擔投資風險。資本家幫工人存的 401k 會直接以人工花費的形式一筆在損益表中購銷掉,而不會形成任何的負債,那這樣資本家就能鬆口氣,未來的不確定性沒有了。

(順便提一句,在投資公司的時候,如果其他各方面都不相伯仲,但一個公司是確定收益計劃,而另一個是確定繳費計劃,那妥妥地選擇投資後者,不然資產負債表裡的 funded status 很可能會是一顆不定時炸彈,作為投資者你要站在資本家的角度想問題。)

這裡就涉及到我對於大夥退休金的第一個建議:如果不是家裡實在揭不開鍋,401k 一定要存滿,因為那是白來的錢。另外,401k 的存款有稅務抵扣和稅務遞延 (tax deferred) 的妙用,比如你 10 萬年薪存了 1 萬,那今年的應稅收入 (taxable income) 就能降低到 9 萬美元 。目前 2017 年 9 萬 1900 美元到 19 萬 1650 美元收入的 tax bracket 為 28%,這樣你還能降低一個稅階。

而所謂的稅務遞延,是指除了抵扣收入的這一部分以外,在 401k 上的投資所產生的資本利得和股利分紅暫時都無需交稅,而是等到你 59 歲半以後 (最早允許從 401k 提款的年齡) 提款之時,再作為那一年的收入來交稅。而一般而言如果你在 59 歲半之前過早提款,那麼提出額除了需要完稅以外,還須支付該額 10% 作為罰金。所以,不到萬不得已別去過早提取退休帳戶。

再次提醒對待 401K 的原則就是只要不犯法那一定要頂格存,因為僱主的匹配是 free money;稅務抵扣會讓你暫時省一筆稅可以做投資;而稅務遞延會讓你的複利回報飛得更高。

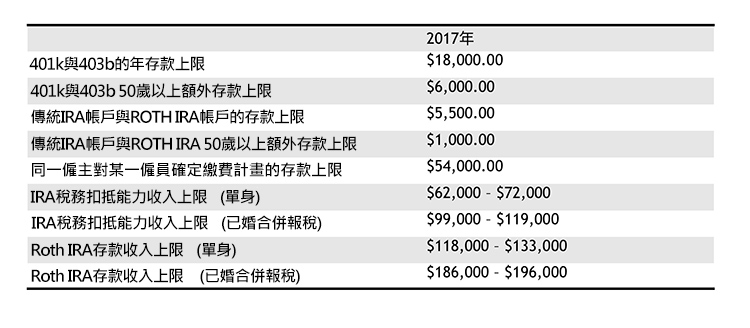

當然你也不能存得太狠,為了避稅把收入全存了也不行,一般能存多少受到兩個因素的制約:一是你僱主允許你存的最大金額,比如年薪的 15%;二是美國國稅局設置的上限,而 2017 年的上限是 1 萬 8000 美元。

有些人在 401k 帳戶以外還能開個傳統 IRA (individual retirement account,個人退休帳戶) ,自己幫自己存錢,好處就是跟 401k 一樣可以稅務抵扣和稅務遞延 (但這裡沒有僱主的free money) 。

而除了傳統 IRA 以外還有一種叫 Roth IRA 帳戶,不能稅務抵扣,但是可以稅務遞延 (滿足一些條件甚至最後提款免稅) ,此類帳戶可以與傳統 IRA 帳戶搭配使用。

另外說一點,IRA 帳戶的稅務抵扣能力受到收入水平的影響。單身年收入如果超過 6 萬 2000 美元,就開始只能部分抵扣,到 7 萬 2000 美元以上則喪失抵扣能力;已婚合併報稅的這兩個界點分別是 9 萬 9000 美元和 11 萬 9000 美元。所以你如果你太會賺錢,那存 IRA 意思也就不大了。

給大家總結了一張表。最後再煩一句,401k 一定要頂格存。

退休帳戶裡的資產配置

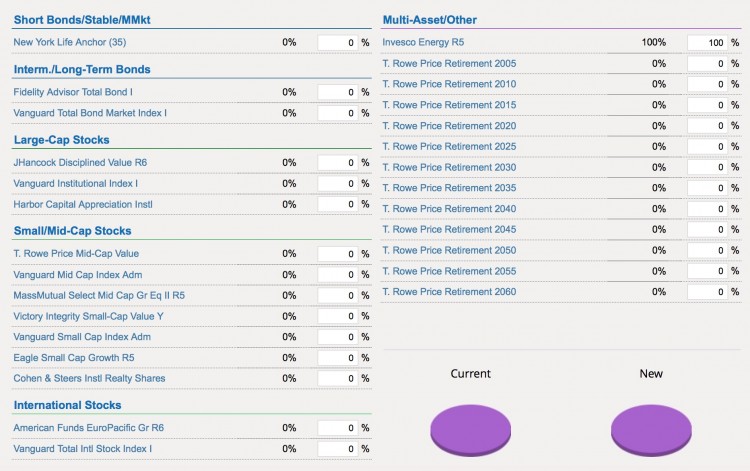

401k 帳戶裡的資金能夠投資的標的一般選擇十分有限 (就看你僱主的提供了) ,大多會是一些共同基金,絶對沒有個股 (其實也是為你好) ;而 IRA 帳戶基本就是一個現金類的證券帳戶了,可以投資個股和 ETF 甚至還能搞點簡單的期權期貨外匯交易,除了不能融資融券其他什麼都可以玩。

下圖是我 401k 帳戶裡的共同基金列表,選項數量捉襟見肘。右邊 T. Rowe Price 系列是為懶人設計的已經配好權益/固收比例的基金,比如你打算 2050 年退休且又懶得做投資決定,那麼你就選 T. Rowe Price 2050 即可,以此類推。該系列總體而言還是挺保守挺穩健的。

另外哥教你一損招,如果你覺得 401k 計劃裡面提供的投資選擇實在太次等,你可以跟公司商量一下把 401K 轉出去到你自己的 IRA 帳戶 (看你公司的政策了) ,叫 rollover IRA,這樣你就可以操作個股或期權,選擇的餘地就多了,虧錢的空間也就更大了 (好吧,對很多不自律的人而言這真的是個非常糟糕的主意) 。

在遠古時代你的投顧可能會這麼建議你分配退休帳戶裡的股票和固定收益 (債券、CD 之類) :很簡單,你 X 歲就配置 X% 的固收。比如你 30 歲,那就股票七成固收三成,如果是 60 歲那就股票四成固收六成,傻瓜式的辦法。

當然此所謂 conventional wisdom (傳統智慧) 道理還是有的,你離退休日越遠扛資產價格波動的能力也越強;你離退休日越近,對固定收益現金流的需求也越旺。

但是遠古時代人的壽命都不長,你要是現在還按傳統智慧的辦法來搞,那麼等你活到 80 歲的時候可能會發現,退休錢怎麼都花光了。所以你的退休帳戶投資組合必須要有成長性,也勢必要配置更多權益類資產。

我們大概來算一下,到底退休的時候你的帳戶裡應該賺到多少錢。我們假設你希望 60 歲退休,又假設你 60 歲的時候年收入為稅前 20 萬美元,然後你想退休後也能維持每年稅前 (大多數情況下從退休帳戶裡取錢要交稅) 20 萬美元的生活質量 (考慮到通脹你的生活質量其實是降低的) ,再假設退休生活一共 30 年 (摩納哥是 2017 年全球預期壽命最長的國家,為 89.42 歲) ,再假設 60 歲後你的退休金投資年化複合收益率為 7% (我認為這已經給得十分慷慨了) 。

已知條件:

- 退休年齡:60 歲

- 預期壽命:90 歲

- 退休生活:30 年

- 生活質量年費:20 萬美元

- 退休金預期收益:7%

按按金融計算機,可得:你的退休帳戶裡要在 60 歲的時候存到大約 250 萬美元。

《雪球》授權轉載

【延伸閱讀】