1

投資

共享經濟的出現,像是 Uber 或 Airbnb 等平台所帶來的創新服務,已經開始提供許多有趣且便利的生活方式。從金融的層面看,因者科技帶來的破壞式創新,使得金融機構不再是主要且唯一的金流管道。

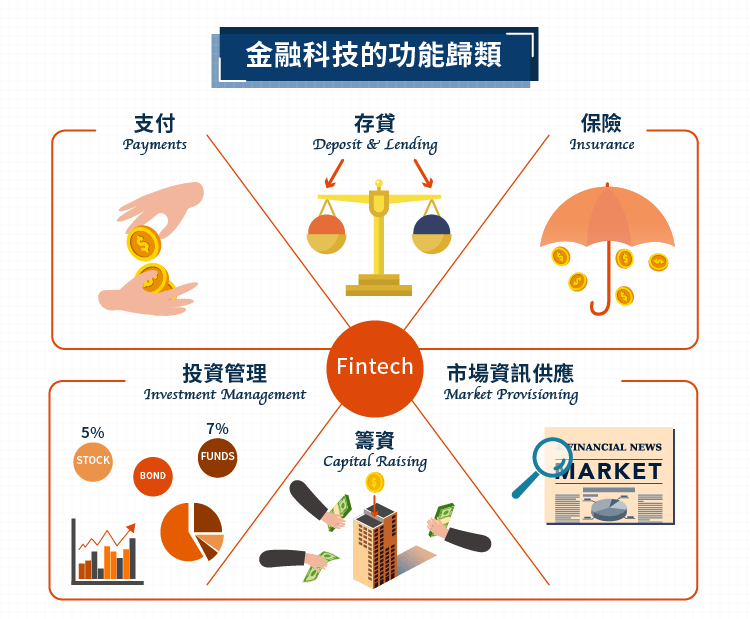

作為未來金融服務的驅動者,金融科技(fintech)的功能可歸類六大部分,包括支付(Payments)、保險 (Insurance)、存貸(Deposit & Lending)、籌資(Capital Raising)、投資管理(Investment Management)以及市場資訊供應(Market Provisioning),而上述運作的方式可劃分為企業對企業(B2B)、企業對消費者 (B2C)、與消費者對消費者(C2C)。

以 C2C 作為主要的模式,我們介紹兩個有趣的 P2P 經濟學案例。第一個例子是 P2P 借貸(Peer to Peer Lending), 在借貸過程中,資料與資金、契約、手續等全部透過網路實現,這是金融借貸服務的發展趨勢;第二個例子是 P2P 保險(Peer to Peer Insurance),這是一種具代表性的保險科技(Insurtech),它提供人們建立互助小組,建立共同分擔風險的機制。

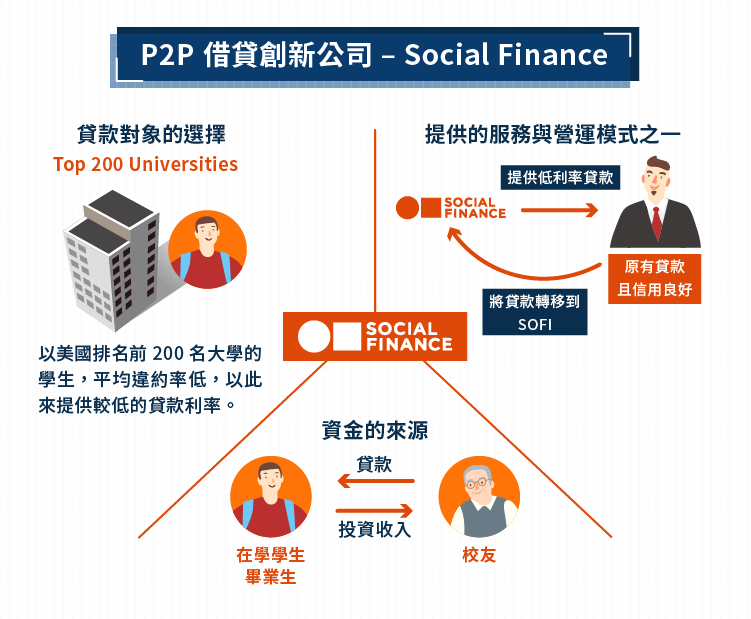

Social Finance, Inc.(一般稱之為 SoFi)是由 Mike Cagney、Dan Macklin、James Finnigan 與 Ian Brady 在 2011 年 8 月時所創立。共同創辦人兼 CEO – Mike Cagney 在其就讀史丹佛大學商學院時,發現超過六成的學生都背負就學貸款,於是他決定創造出新的借貸模式。

創始人期許 SoFi 可以為承擔就學貸款的學生提供更多實惠的選擇,以避免畢業之後背負過於龐大的利息壓力。他們將希望獲得投資收益的人(放款方)與希望獲得貸款的人(借款方)串接起來,並使就學貸款以債券的方式出售。

SoFi 原本是以學生貸款為主要業務的一間公司,過去使用美國消費者信用評分(FICO)來核發貸款;然而根據 FICO 之中的資料,學生的信用評等普遍偏低。於是,SoFi 決定自行蒐集資訊,依照工作資料、未來前景、人際脈絡等,自己開始做信用評等。學生們只要進入 SoFi 公司的官方網站,即可線上估算自己的信用評等,公司再從中尋找出低風險的學生或者是畢業生,以減少違約的事情發生。

SoFi 選定貸款的對象皆以美國排名前 200 名大學的學生,根據美國教育部統計此類族群的學生平均違約率為 1.6%,遠低於整體學生平均貸款違約率的 8%,以此來提供較低的貸款利率。

將貸款對象限制在學生,這樣的選擇幫助 SoFi 建立起了成員間的連結,所形成的社群網路也成為 SoFi 公司重要的無形資產,期望透過連結在學學生與校友,強化社群網絡的互動。

目前 SoFi 在貸款方面推出了六種不同的產品,分別是學生貸款再融資、抵押借款、抵押借款再融資、個人貸款、父母貸款、父母貸款再融資。

與一般的貸款不同的是,SoFi 提供了一種特殊的方式,讓原先已經有貸款且信用評價良好的學生,能夠將貸款轉移到 SoFi 公司下。針對這些已經持有貸款的畢業生,SoFi 提供了他們低息貸款,以利他們一次性償還過去在其他地方較高利息的貸款(例如:美國聯邦政府學貸利息的貸款),因為 SoFi 提供的利率低很多,學生們就可以減少一筆不少的利息支出。

申請再融資貸款的畢業生們,會到 SoFi 的網站上填寫他們的個人資料,並將貸款的詳細內容一併填寫進去,在經過一個工作天的審核,SoFi 便會告知申請人將承受的貸款利息,並在 10 天之內協助學生去償還過去已經存在的較高利息貸款,往後借款者只須以較低利息向SoFi慢慢清償即可。

為了維持公司的持續營運,SoFi 從貸款基金中收取 0.75% 的管理費和 0.5% 的服務費。

資金的來源

首先由各校的校友投入第一筆資金,開始提供在學學生或畢業生低利息的貸款,投入這些資金的校友也可以從中獲取投資收入。2013 年的 11 月,SoFi 成為第一家以 P2P 的貸款, 並取得信評公司評等的公司。它宣布與 Barclays、Morgan Stanley 合作,透過金融工程中證券化的流程,進而發行基於 P2P 借貸的債券,用以降低資金成本與營運風險。

SoFi 不但是 P2P 借貸業者中第一家完成資產證券化的公司,並在 2016 年 10 月獲得國際信評公司穆迪(Moody’s)的 3A 評等,寫下金融科技業者贏得穆迪最高級評等首例。這歸功於 SoFi 透過自己的信用評等來篩選借貸者,而這些借貸者均出於名校畢業,社經地位較高,因此 SoFi 幾乎沒有發生貸款違約的事件。

截至 2016 年 10 月, SoFi 已經提供了超過 120 億美元的總貸款量並有 17 萬 5,000 名成員。

如此校友融資貸款的模式,能夠將學生與校友連結起來,通過學生貸款再融資與校友及機構投資者,將這個連結建立起來,如此一來,不只學生們可以享受到超低的借貸利率,校友們也能夠透過這項投資獲得回報。除此之外,學生們也能夠利用這一份連結網絡,做到除了貸款之外的事情,例如:在遭遇金錢方面困難時得到協助、獲得較佳的職業發展諮詢機會以及導師制的創業輔導。

另外,SoFi 也計畫在將來設立美國學校國際學生的校友基金,將貸款的對象從美國本土的學生(擁有美國公民身份或具永久居留權)延伸到國際學生,減輕國際學生在貸款上的壓力,同時進一步擴大公司的規模與影響力。

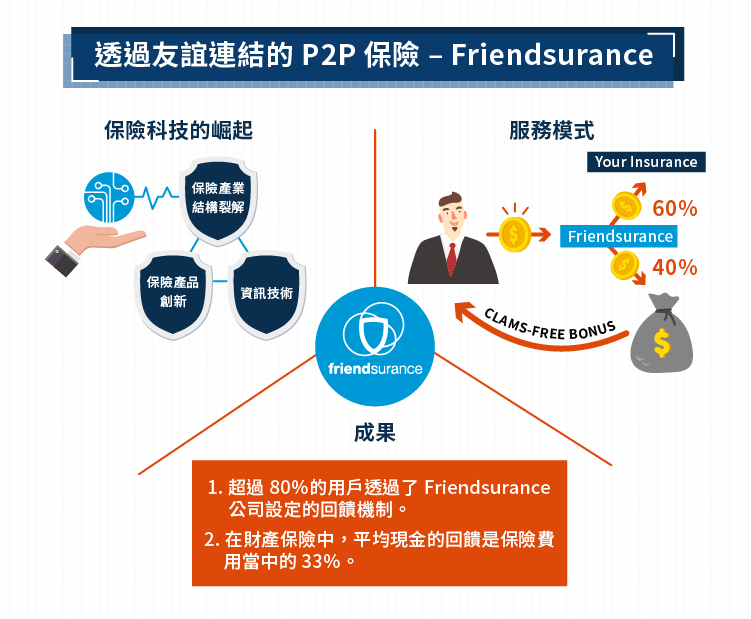

P2P 保險是一種去中心化的保險模式,它不存在有一個大的公司組織或是財團法人來與保險者進行傳統保險的行為,而是採用參與保險的人們之間共同約定分擔風險的方式。Friendsurance 於 2010 年創立,是全球第一家將 P2P 概念帶入保險制度中的德國保險經紀公司。顧名思義,Friendsurance 是將朋友(friend)與保險(insurance)作結合,消費者可以利用 Facebook 和 LinkedIn 邀請朋友或家人一同投保,共同組合成一個風險分擔小組,若一年當中無任何人發生需要理賠的事件,小組成員們更可以拿回部分保費作為回饋。

隨著科技的進步,越來越多的開放式資料被揭露在網路上或儲存在雲端,透過數據分析進行風險評估,保險科技公司便可以提供消費者更加客製化的產品。例如在歐洲新型態的車輛保險,其概念便是透過車載診斷器或行車紀錄器等感應器,去蒐集駕駛人的駕駛習慣,再根據其危險程度訂立保費。

除了傳統的保險項目之外,有一些新型態的保險也因為科技的進步而被提出,像是無人駕駛飛機被使用取代人工,來進行一些巡邏或是噴灑農藥等工作,因此無人駕駛飛機的保險也是現代社會所需要的。最重要的是,保險科技不同於以往的保險業,改變過去以保險公司銷售為主導的發展模式,真正回歸到以客戶需求為導向,重點從保險產業結構裂解、保險產品創新和資訊技術三個方面實現突破。

Friendsurance 公司在服務模式上,將 P2P 概念融入保險當中,改善了許多傳統保險業的缺點,如:資訊不對稱、典型的保險合約過於複雜且冗長、各類保險產品同質性高且缺乏競爭力等。Friendsurance 公司設定了回饋機制,保戶投保後,若當年度共同保險的成員中無理賠事件發生,每位成員可拿回保險費 40% 的現金回饋,如果有其中一位成員發生意外而需要進行理賠,那麼每位小組成員未來所獲得的返還保險費則會降低。

另外人們也可以小組進行投保,依照不同的型態進行分組,例如財產保險、汽車責任險等,每個保險小組的人數上限設定為 15 人。消費者可以透過社群網站來號召朋友或者是家人組成保險互助小組,甚至也可以讓 Friendsuranc 公司自動在網路上協助媒合,將想保相同類型保險的顧客進行分組,並提供給用戶們參考。

在 2013 年和 2014 年,有超過 80%的用戶透過了 Friendsurance 公司設定的回饋機制,即他們擔保的對象並未在當年度發生理賠事項,拿回了他們部份的保險費用。 在財產保險這個項目當中,平均現金的回饋是他們所付保險費用當中的 33%。

在其官網上有個例子,來自科隆的 Michael Tomoff 做為 Friendsurance 公司的早期用戶之一,在過去三年裡,他已經在他的四個保險契約中獲得了超過 680 歐元的現金回饋,這相當於他所付出的保險費用的 40%。

介紹完了上述的兩個例子,我們可以發現一個共同的特徵,這兩間公司都將人與人之間的關係,加到了他們的產品以及服務當中。Social Finance 公司建構出的校友社群網路,利用無形的校園情誼,幫助了部分貸款者能找到工作,再償還借款,且使用者也會因為風評的因素,而較願意償還款項。Friendsurance 公司則開放讓人們選擇信任的夥伴, 一同參與到保險合約當中,讓他們彼此監督,用以降低發生保險理賠的風險。人際關係成為了 P2P 經濟的新元素,讓人們可以感受到金融科技的無限可能。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!