2019 年 4 月,老虎伍茲終於再度奪下美國名人賽冠軍,這個睽違 11 年的勝利,讓全球又掀起一股高爾夫球熱。緊接著, 2020 年夏天將迎來眾所矚目的東京奧運,本次賽程已確定納入於 2016 年才時隔百年回歸的高爾夫球項目,未開打即備受矚目!

雖然高爾夫球在台灣的熱度不及棒球籃球等國民運動,但你知道其實台灣跟高爾夫球產業淵源深厚嗎?如今每 10 隻球桿中,就有 8 隻的桿頭由台灣製造,比例為全球第一,每年產值更達百億以上!今天要介紹的這間公司就是世界第三大的高爾夫球具代工廠 – 大田(8924 -TW),快讓我們一起看看吧!

當年Nike(NKE-US)桿頭最大供應商

大田創立於 1988 年,以生產鐵桿頭及木桿頭起家。客戶包括知名大廠 PXG、Titleist、Bridgestone 、Mitsubishi、Honma 等。

在 2002 年 Nike 跨足高爾夫球產業時,大田即是幕後重要推手,其通過 Nike 的 120 項測試拿到近 8 成訂單,成為當時 Nike 高爾夫桿頭的全球最大供應商。巔峰時期,Nike 訂單可貢獻大田一年近 30 %營收。雖最後 Nike 因為高爾夫球事業獲利下降,而於 2016 年退出市場,但能獲 Nike 青睞,也證明大田產品的品質及優良技術。

結束與 Nike 的合作後,大田將重心轉往復合材料開發,憑藉碳纖維生產技術,積極開發自行車、不鏽鋼水龍頭等新事業,以多角化策略維持成長。

看到這裡,你一定想問,產品有高爾夫用品、自行車還有水龍頭?這跨界也太廣了吧!別急,其實所使用的核心技術是一樣的,讓我們繼續看下去吧!

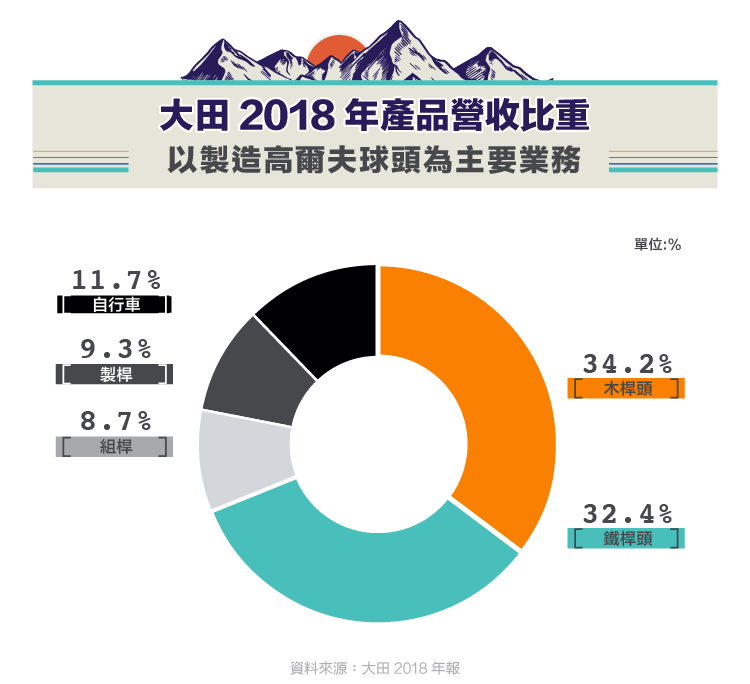

產品以桿頭及球具為主

木桿頭:在高爾夫球比賽中,通常打擊桿數越少越有利,因此第一竿最好打得遠、直又準,這時就會使用能爭取擊球距離的木桿。此外,長距離的球道上也常能看到他的蹤影。木桿頭最早是以柿木製成,現在則多是以不銹鋼、 鋁合金、鈦合金及複合材料製成,設計多元且附加價值高,因此毛利高於鐵頭,而大田也是業界唯一木桿頭比例超越鐵頭的代工廠。

鐵桿頭:鐵桿的作用是要打的直與準,追求精確與穩定性,材質以不鏽鋼為主。

組桿(球具出貨):於 1997 年在大陸設置自動化組桿生產線,但組桿業務通常只收取組裝費用,附加價值低、毛利不高。

製桿:於 1998 年設置製桿生產線,提供客戶一站式購足的需求。

自行車:於 2003 年以旗下轉投資的子公司櫻之田,跨入自行車代工領域,並於 2009 年正式創立自有品牌「VOLANDO」。目前為代工與品牌兩頭並進,櫻之田負責碳纖維自行車車架代工業務,主要客戶來自歐美與日本,每月可貢獻三至四千萬營收。母公司大田則運用製造高爾夫的碳纖維技術,來生產抗震耐磨的 VOLANDO 車輛,以台灣、中國市場為主,與代工客戶區隔。

其他:

台灣每年水五金產值約 600 億台幣,而受各國法規日漸嚴格影響,水五金產業已大幅提高不鏽鋼材質使用比例。這讓大田看到了商機,於 2015 年正式跨足水五金業務,新創工藝美學品牌「ALLTAS」,運用近三十年的高階不鏽鋼桿頭製造經驗,來生產不鏽鋼水龍頭,目前產品尚在起步階段,占營收比重低。

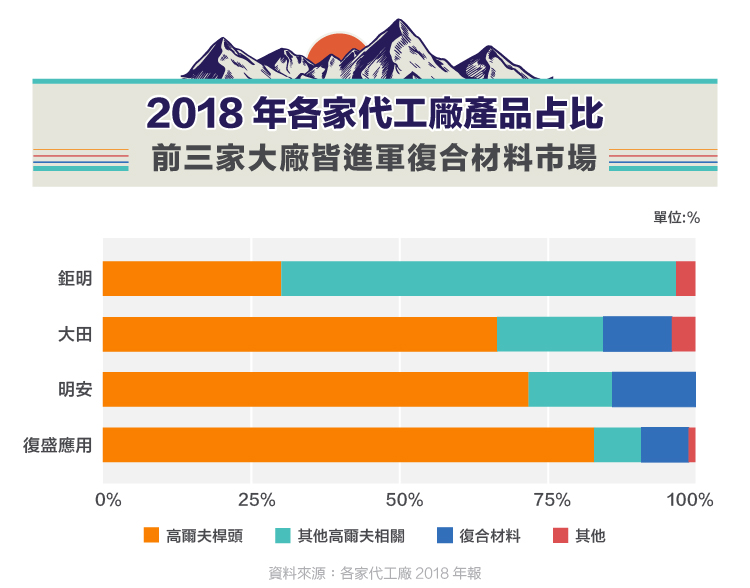

高爾夫球頭代工廠的多角化

由上圖可發現,不僅大田,高爾夫桿頭代工的其他兩家大廠:復盛應用( 6670 -TW )以及明安( 8938 -TW ),皆運用其碳纖維技術,發展復合材料。為什麼這些廠商都這麼做呢?這與高爾夫球產業有很大關係。

據市調研究機構 Technavio、申萬宏源研究報告表示,高爾夫球具市場規模將由 2015 年的 47 億美元成長至 2020 年的 53 億美元,年化成長率僅 2~3 %,為一個成熟的產業。因此,在本業緩慢成長下,各代工廠為了能使獲利維持高成長,才開始將觸角伸向相關產業,其中又以高毛利的復合材料為發展重點,以下為他家球頭代工廠的復合材料發展現況:

復盛應用:主要發展航太及車用零件,目前占營收 5 % ; 此外,代工棒壘球棒,占比 3 %。

明安:未透露詳細比重,但主要應用為自創品牌 DIZO 自行車、航太零組件、 3C 電子、工業製品等等,並於 2018 年憑藉其復合材料,擠進蘋果(Apple, AAPL-US)供應鏈窄門。

鉅明( 8928 -TW ):雖目前在復合材料部分無明顯發展,但已表示未來會運用碳纖維來開發新材料,往照明及電子產品佈局。

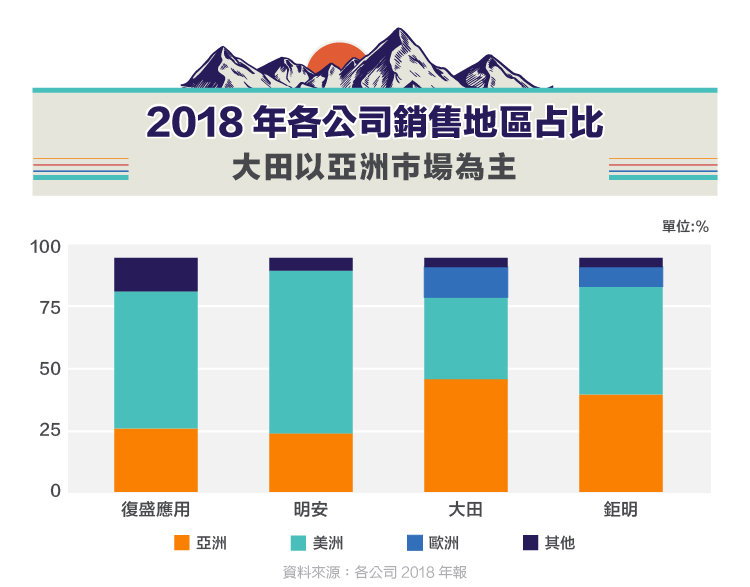

以美日為主的高爾夫球市場

相信不少人對高爾夫的印象是廣闊的球場、有錢人的娛樂、優雅又耗時。這正是為何高爾夫無法如籃球棒球等運動,成為街坊娛樂的主要原因。

放眼全球,高爾夫若要風靡一個國家,則該國的國土面積及經濟條件皆須有一定水準。根據 Golf Datatech 與矢野經濟研究所研究顯示,美國以 46 %市佔率位居全球最大高爾夫市場,在 3.2 億人口中,即有的 2380 萬人從事高爾夫運動,滲透率達 7.3 % ; 第二名為日本,市佔率約 24 %,滲透率 5.4 % ; 第三名歐洲以 20 % 市佔率緊追在後。這解釋了為何各代工廠的主要銷售地區皆為美洲、亞洲、歐洲。

此外,先前提到高爾夫球易風靡經濟好且地廣的國家,那麼你有沒有想到這個明日之星呢?沒錯,就是目前備受期待的中國。

中國過去因為經濟條件及禁奢等因素,在 13.8 億人口中,只有 100 萬人從事高爾夫運動,滲透率不及 0.1 %。近年,中國經濟已快速成長,隨著中國籍高爾夫球選手於職業賽事表現突出,以及政府積極推出更多措施,例如:十三五計畫納入「推動高爾夫球運動大眾化」、於中小學開設高爾夫課程、增建球場數量等,預期年成長率可達 7 % 以上,讓各品牌及代工廠對其寄與厚望。

台灣接單,大陸生產

既然提到中國,就順便來看看大田的營運策略吧!大田採台灣研發、接單,並在中國生產模式。在 1998 年、 2011 年分別前往深圳、江西設廠,後來於 2017 年關閉深圳廠,將產能整併至江西。目前江西廠一年球頭、球具與球桿出貨量約為 400 萬支,市佔率 7 %。

而觀察各家代工廠,幾乎都曾在大陸、東南亞開設過廠房。這是因為桿頭製造過程繁瑣,平均一顆桿頭需經上百道工序,雖然現在各大廠商皆發展自動化設備,但許多步驟仍須人力手工完成,例如打磨、洗球頭等等,因此廉價的勞力對廠商相當重要。

然而,中國近年發展快速,每年工資以 5 % 以上成長,加上中美貿易戰衝擊,大田已於屏東設立廠房,用以服務美系客戶訂單,預計於 2020 年 Q1 投產,第一期目標為貢獻 15 % 總出貨量。

重新調整出發

大田目前穩坐全球第三大球頭代工廠,並運用固有技術,積極拓展更多產品線,其生產的 VOLANDO 自行車更多次榮獲國內外精品獎肯定。產業部分,雖然仍以歐美為主要銷售地區,但中國高爾夫風氣的興起備受矚目,身為四間代工廠中唯一亞洲客戶營收比重大於美洲者,大田究竟能從中受惠多少,就待 2020 年見真章。

不過,翻開大田的財報,其財務績效並不如想像美好, 2013~2016 年皆為虧損狀態。幸好於 2017 年經歷廠房調整後,營運終於開始起色,這究竟是怎麼一回事呢?讓我們繼續往下看吧!

資料來源:大田官網、經濟日報、大田年報、大田法說會簡報、復盛應用法說會簡報、財報狗、台灣經貿網、今週刊、Allied Market Research

【延伸閱讀】