由於升息和對零售的恐慌,導致很多美國的房地產信託基金有一半都創下來了 52 週新低。因此,我花了一些時間去看看有沒有感興趣的 REITs 。在看了將近 15 家 REITs 公司之後,最後有三家我覺得很有意思。

其中之一就是 Realty Income (NYSE:O) 但是這家公司的估值很高,大概是 18 倍的 AFFO 。在升息環境下,我只願意以一個非常保守的價格買入 REITs ,18 倍的 AFFO 顯然不是我可以接受的價格。

讓我感興趣的企業: Store Capital (NYSE:Stor) 。Store Capital 是一間專注於單一租戶 (Single Tenant Property) 的房地產信託基金 (REITs) 。由於 Store Capital 和 Realty Income 處於同一產業,但是商業模式不同,因此強烈建議大家把兩家公司對比起來看。

我看到這家公司是因為在看華爾街日報時,發現波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire Hathaway) 旗下的一名基金經理 Ted Weschler 透過定向增發買入了 Store Capital 9.7% 的股份。

我之前專門花過一些時間研究 Ted Weschler,對他的風格有一定瞭解,同時我也對 REITs 很感興趣,因此就花了大概 2 週的時間在看這家 Store Capital 。在這兩週內,我大概花了 90 個小時來研究這家公司,以下是我目前對這家公司的看法。

Store Capital 的商業模式

以下的分析僅僅源自於我個人對 Store Capital 的理解。 Store Capital 並沒有把它的商業模式像下文一樣寫的這麼詳細,但是在我看完它的公開說明書 (S1) 、電話會議、年報等文章之後,我大致勾勒出了以下的商業模式。

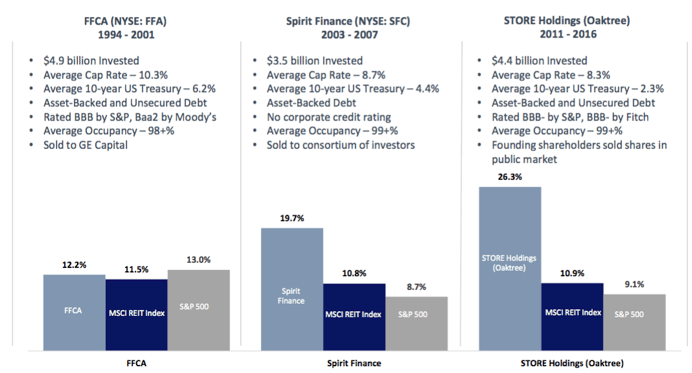

Store Capital 的 CEO 有 35 年的單一租戶商業地產 REITs 管理經驗。在 2011 年成立 Store Capital 之前,其已經已經非常成功的經營了兩家企業 (FFCA 和 Spirit Finance) 。這兩家企業也都是專門做單一租戶的 REITs 。

Store Capital 管理層在 2001 年把 FFCA 賣掉了,賣給了奇異公司 (GE) 。這個 REITs 7 年的年化收益率是 12.2%。然後管理層在 2003 年成立了新公司 Spirit Finance ,並於 2007 年將這個公司也賣掉了,賣給了一個私募。Spirit Finance 在 4 年內的年化收益率是 19.7%。

然後管理層於 2011 年,又成了如今的 Store Capital ,這個公司的資助者是著名的橡樹資本 (Oaktree Capital) 。

從表面上來看, Store Capital 就是一個手握大量單一租戶商業地產,天天收租的包租公。但是本質上,這家企業是給中型企業提供融資租賃服務的企業。

原因是這樣的:一般的 REITs 公司,要不是自己造個商業地產來收租,比如自己建個購物廣場;就是從公開市場中買個商業地產來收租。Store Capital 與大多數 REITs 的模式都不同。

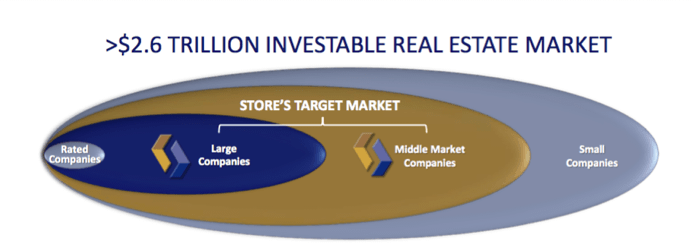

按照企業的收入規模,可以將企業分為三類:大型企業 (年收入大於 3 億美金) 、中型企業 (年收入在 1000 萬 – 3 億美金) ,以及小型企業 (年收入低於 1000 萬美金) 。

然後大型企業又可以分為有投資評級的和無投資評級的。所謂有評級,指的是一家公司擁有穆迪 (Moody’s) 、標普 (Standard & Poor’s) 或者惠普 (HP) 對它的信用評級。以這些企業作為自己商舖的客戶最大的好處是:從傳統智慧來看,把地產租給投資評級的企業,大機率可以保證租金是安全的。

因此,大多數單一租戶的 REITs ,主要服務的對象就是有投資評級的企業。如果你的租客都是星巴克(Starbucks, SBUX-US) (Starbucks) 和麥當勞(McDonald’s, MCD-US) (McDonald’s) ,你當然不用太擔心收不到房租。但是這麼做的壞處就是,這些企業太過強勢,他們不會給你高租金,也不會簽好合約。

星巴克這種企業更不可能給你提供租你的這家店面的每個季度的財務狀況。所以說,很多時候,即使這家店面的經營惡化了,你也不知道,因此你反而可能承擔了較高的風險。

除此之外,在美國,年收入大於 3 億美金的企業大概有 2 萬家 (包括所有產業) 。這 2 萬家裡只有不到 4000 家接受了標普的評級。

也就是說,只有不到 20% 的大型企業接受了標普的評級。也就意味著只有 20% 的企業會成為一般單一租戶 REITs 的目標用戶。而在這 20% 的接受評級的企業裡,也僅僅只有一半拿到了投資評級。這樣就導致一般的單一租戶 REITs 的潛在目標客戶就非常少了。

而 Store Capital 的目標客戶是那些年收入在 1000 萬美金到 3 億美金,同時手裡有商業地產,業務類型是“服務”的中型企業,以及年收入超過 3 億美金但是沒有投資評級的大型企業。

Store Capital 的商業模式其實很簡單:美國有大量的中型企業給顧客提供服務業務。所謂的服務業務主要包括餐飲、電影、寵物醫療、健身、釣魚等戶外運動、醫療俱樂部等。

為什麼一定要限制在這些服務業上?因為 Store Capital 的管理層要排除電商給他們帶來的風險,因此幾乎不做零售業。這些提供服務業務的企業,做生意的平台就是單一租戶的商業地產。比如說一個商家提供醫療服務給寵物,這個醫療服務發生的平台是商業地產。而且提供服務的對象往往就是週邊社區。因此往往具有居於壟斷特徵。

Store Capital 所做的事情就是,找到那些優質的服務業中型企業 (或沒有投資評級的大型企業) ,然後把這些企業手裡所持有的單一租戶的商業地產從企業自己手裡買走,然後再租給企業。也就是說, Store Capital 本質上是向業務模式是“服務”的中型和沒有投資評級的大型企業,提供單一租戶商業地產的“出售再租賃”業務。

那麼問題來了。這些企業需要 Store Capital 嗎?為什麼把目標客戶限定在中型企業和沒有投資評級的大型企業?為什麼這些企業不把商業地產抵押給銀行來貸款而是要找 Store Capital ?Store Capital 的這個商業模式低風險嗎?

後金融危機時代,中小型企業難以存活

在 Store Capital 的年報以及公開說明書裡,我反覆看到了兩個單詞:巴塞爾協議 3 (Basel 3) 和陶德法蘭克法案 (Dodd-Frank Act) 。

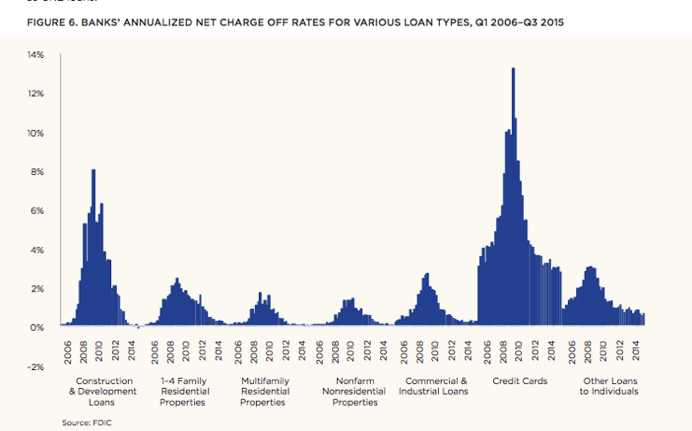

Store Capital 商業模式的背景是,在 2008 年金融危機之後,全球金融監管都變更加嚴格,代表就是巴塞爾協議 3 和陶德弗蘭克法案。我專門又仔細查了下 2008 年美國各種債券違約狀況。

其中違約最多的是商業地產的 construction and development loans (施工和建造商業地產貸款) 。

因此巴塞爾協議 3,大幅度提高了不確定比較高的目的是擴張或建造新店等的商業抵押貸款 (簡稱是 HVCRE,高波動性商業地產) 的風險係數權重,從 50%-100% 提高到了 150%,所以銀行並不像做這種高波動地產的抵押貸款了。

這裡稍微解釋下銀行的商業模式,可能很多人不太理解。銀行是屬於有多少資本 (Capital) ,做多少生意的企業。而資本指的是普通股 (實收基本) 、留存收益、可轉換債、優先股、一般儲備、長期債務等。銀行每一筆的貸款,都要根據不同的風險權重來消耗對應的資本,當資本消耗完時,今年的業務也就做完了。

一家資本是 100 億的銀行,那麼它今年貸款業務所消耗掉的資本最大值也就是 100 億了。假設銀行貸款給大型企業的風險係數權重是 50%。50% 的風險係數權重意味著,有 1 塊錢的資本可以給大型企業放出去 2 塊錢的貸款。因此 100 億資本的銀行,如果單純給只大型企業放貸,最多可以放 200 億。

因此,把高波動性商業地產貸款 (HVCRE) 的風險評級係數從 50% 上調到 150% 意味著銀行傾向於不做中小企業的商業地產抵押貸款了,而商業地產抵押貸款一直以來都是中型企業獲得長期負債的主要方式。

所以,在後金融危機時代,銀行變得更安全了,但很多中型企業卻沒有辦法再使用房地產抵押貸款來融長期資金了。在今天這種全球量化寬鬆的狀態下,真正受益的是大型企業,越不需要錢的企業越容易融資,而中小企業依舊融不到資。

在 2008 年以前,一家有著 20 家寵物醫院的企業 (20 家醫院的商業地產都歸這個企業所有) ,如果它打算投 2000 萬美金再開 4 家寵物醫院,最常見的募集資金的方式是把手裡的 10 家醫院作為商業地產抵押給銀行貸款,loan to value 大概當時是 80%,還款的時間大概是 10-20 年。 而如今 Loan to value 大概只有 65%-70%,同時銀行因為房地產抵押貸款的風險權重上升,也不太希望去做這樣的長期貸款了。

即使銀行給中小型企業做了房地產抵押貸款,銀行的條款往往也是非常苛刻的,往往借貸人提前還款會有懲罰,一般債務本金都是進行 10 年或者 20 年攤銷,因此算上利息費用和債務攤銷金額後,企業雖然貸到了錢但是每個月的現金流會變得比較緊張。因此,中小型企業利用房地產抵押貸款來融資,在金融危機之後變得非常嚴格同時成本很高。

除此之外,因為這些企業都沒有投資評級,所以也沒有辦法發債 (有投資評級的只是極其少數的大型企業) 。

Store Capital 其實就是給企業提供一套“出售再租賃”的解決方案,來幫助這些企業融長期資金,同時自己當個包租公。“出售再租賃”這個業務看起來誰都可以做,那麼為什麼這麼多企業會選擇 Store Capital 呢?為什麼企業給 Store Capital 的租賃合約比別的企業好那麼多呢?

因為大多數包租公 (REITs) 要不是不做中型企業的出售再租賃生意 (因為房地產這個市場太大了,不做這一塊對很多企業而言也沒問題) ,就是僅僅是個收租的 (大多數是個人投資者) ,而 Store Capital 提供的是出售再租賃的解決方案,這要從 Store Capital 的租賃合約開始說起。

Store Capital 的租賃合約

Store Capital 和租客簽署的租賃合約中有 82% 的都是 Master Lease (暫時翻譯為主租賃) 。這也是 Store Capital 所希望簽署的租賃合約。Master Lease 指的是從一個顧客那裡買多個商業地產,然後將這些商業地產綁定在一起,簽署一個租賃合約,一個固定的租金。

在美國的 REITs 裡,租賃合約以 Master Lease 為主的我還沒看到過第二家。最主要的原因是,大多數單一租戶的 REITs 服務的都是有投資評級的大型企業,這些大型企業在大多數情況下都不需要 REITs ,因此更不要說簽署 Master Lease。

對租客而言,Master Lease 比一般的租賃合約更有吸引力,這是 Store Capital 可以拿到更好租賃合約的主要原因之一。

好處 1:允許企業輕鬆關閉業績不好的店面

在 Master Lease下,你可以把好的資產和相對差一點的資產,放到一個租賃合約裡。只要這個資產池總體營運是健康的 (Store Capital 每個季度找企業要租客提供店面的財務訊息) ,就可以。

因此,這種租賃合約允許企業調整租賃裡的資產。比如說,你把 ABCDE 5 個資產打包到 master lease,現在你想關閉掉店面 E,你可以把 E 從主租賃裡剔除,然後再給這個 master lease 裡裝一個新的資產就行了 (具體價格差需要他們協商) 。

如果企業是傳統的租賃合約,關閉一家變現不好的店面會比較麻煩,同時面臨著給房東的賠償。

好處 2:Store Capital 提供項目建設融資和新店擴張融資

有了主租賃合約之後, Store Capital 可以幫助企業進行商業地產的項目建設融資 (construction financing) 和擴張性融資。

就是說,如果你想開一家新店,當你用的是主租賃合約時,Store Capital 如果發現這個租賃合約整體營運非常好 (這些租客都必須提供財報) ,那麼 Store Capital 可以幫助企業擴張,如果企業想開新店,Store Capital 可以先把店面買了,然後加入到 master lease 中,然後讓企業營運。 如果這家新店營運的不好,企業還可以把這個店隨時關掉,這是市面上傳統租賃合約無法提供的便利。

好處 3:企業破產時 Store Capital 承擔的風險低

對 Store Capital 而言,這樣的合約首先可以保證 Store Capital 和租客之間的利益是一直的,因此在租客破產時,不會導致 Store Capital 出現重大損失 (這個好處是管理層多次提到的,但是我暫時還不太能理解,還在看) 。

好處 4:可以給企業提供最優的稅收解決方案

一些企業持有商業地產的原因之一是在美國折舊可以抵稅。因此當你持有商業地產之後,你交的稅收下降了。因為 Store Capital 的管理層在這個產業呆了 35 年,所以他專門設計了針對這些客戶的租賃稅收解決方案,可以幫助有這些需求的企業達到降低稅收的目的。

正是因為以上這些優勢,企業對 Store Capital 有很大的需求,所以 Store Capital 拿到的合約比大多數 REITs 都好非常多,這主要體現在以下幾個方面:

- Store Capital 可以以重置成本 80% 的價格買走企業的商業地產

在上篇文章裡,我寫過一家質量非常好的企業 Realty Income ,這家企業大概是以 100% 重置成本的價格購買的單一租客商業地產,而 Store Capital 的購買價格只有重置成本的 82%。

以更低的價格買入商業地產,也意味著安全邊際更高,在出現問題時,更不容易虧損。

- Cap Rate 高

你可以簡單的把 Cap Rate 理解為租售比。在今天,整個美國 REITs 市場目前的租售比大概是 5%-6%。也就是 100 萬的商業地產,一年的租金收入 (Net Operating Income,NOI) 是 5 萬 – 6 萬美金。

而 Store Capital 收購過來的資產,Cap Rate 都在 8% 附近。

- Store Capital 要求所有租客提供店面每個季度要把經營狀況和財務訊息

當你的服務對象是星巴克和麥當勞時,他們是不可能向房東提供多少這家單店的經營數據。而對 Store Capital 而言,情況完全不一樣。 Store Capital 要求 97% 的店面提供單店的經營狀況。

對 Store Capital 而言,當租客的經濟惡化時,它可以第一時間發現,這樣的好處是你可以提前找下一個租客,或者提前做好出售的準備。

- 租金高,同時租金每年上升的幅度高

Realty Income 的租賃合約裡要求房租每年提高 1.1%。

而 Store Capital 的租賃合約裡,要求房租每年上漲的幅度是 1.8%。

為什麼會比 Realty Income 高這麼多?因為 Store Capital 幫助它的租客解決了很多問題,某種意義上幫助它的顧客創造了財富。你服務好了客戶,客戶因此給了你更划算的租賃合約。

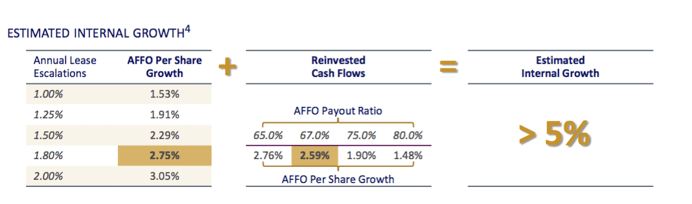

管理層認為 1.8% 的房租上漲,意味著每年 5% 的 AFFO 成長。首先 1.8% 的房租成長會帶來2.75% 的 AFFO 成長,之所以可以帶來2.75%我個人認為是因為房租的上漲邊際成本很低。

其次,這新增的房租裡有 67% 會以分紅的形式分給股東,剩下 33% 會再投資出去,再投資帶來的 AFFO 成長會是 2.6%。因此 Store Capital 的內在成長率是 5%。

從內部成長率來看,Store Capital 要比 Realty Income 快。

Store Capital 是如何來控制風險的?

對 Store Capital 而言,它要控制的風險主要分為兩類:

- 商業地產組合的風險

- 經營風險

Story Capital 是透過以下幾個方面來管理商業地產組合風險的。

1. 自製評級標準

Story Capital 的目標客戶是那些沒有投資評級的大型和中型企業。

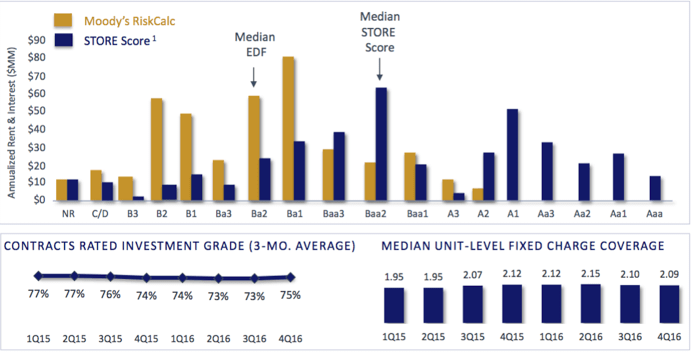

為了控制自己所投商業地產的風險,Story Capital 在標普評級體系的基礎上自己製作了一套評級標準。Store Capital 之所以可以這麼做,是因為它的 CEO 在進入地產產業之前,做了 6 年的信用評級分析。

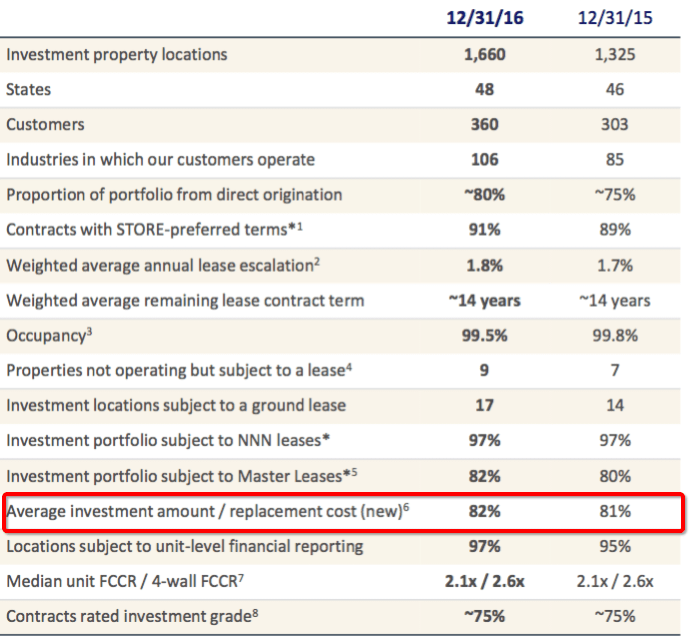

根據 Story Capital 自己的投資評級,有 75% 的租賃合約都是屬於投資以上評級。同時單位店面固定支出保障倍數是 2.09 倍,屬於非常健康的水平。

2. 店面地理位置分散化

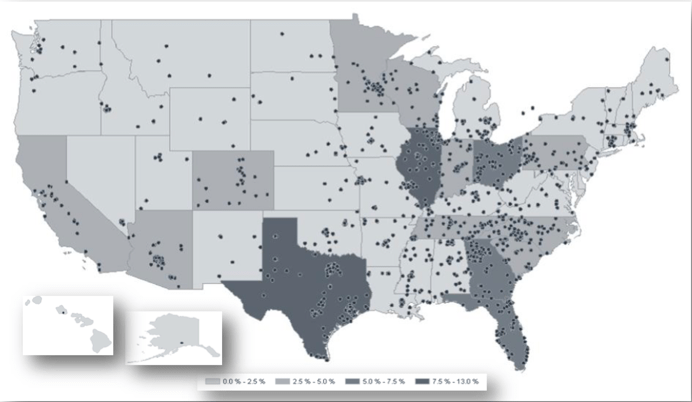

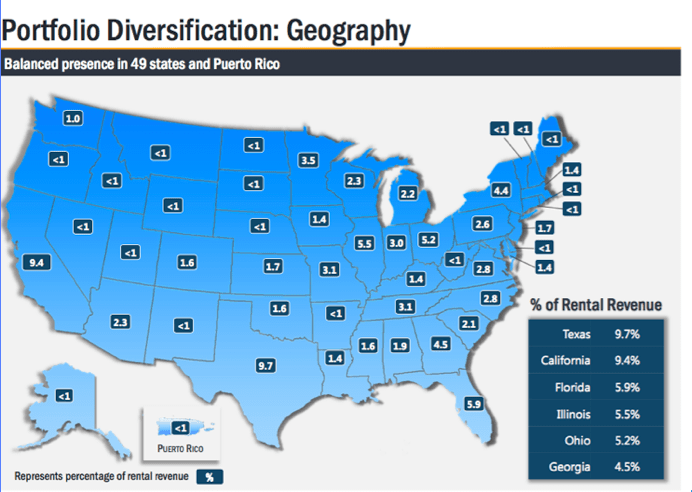

Store Capital 的商業地產目前總數是 1750 個,分佈在美國的 48 個州,其中占比最大的州是德州占比最高。

在地理位置上, Realty Income 和 Store Capital 的分散化程度接近。

3. 租客分散化

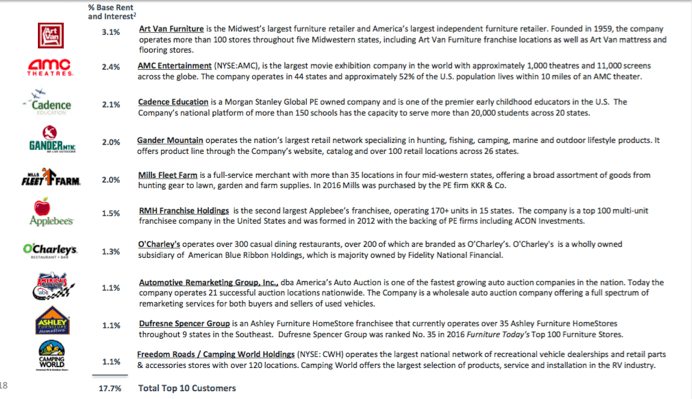

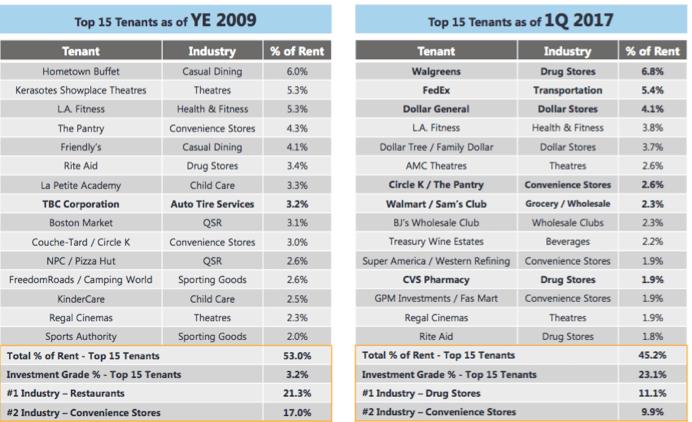

下圖是 Store Capital 前 10 大租戶占其租金收入的比例 — 只有 17.7%。這個數字應該是我看過所有的 REITs 裡占比最低的了。也就是說,前十大租戶裡同一時間破產 3-4 個,可能也不會對 Store Capital 產生多大影響。

下圖是 Realty Income 在 2017 年和 2009 年時前 15 大租戶占總租金收入的比例。

在 2017 年, Realty Income 前十大租戶占總收入的比例是 35.8%,幾乎是 Store Capital 的兩倍。

但是從這個租客名單裡,你會發現 Realty Income 的租客很多都是美國大型知名企業包括聯邦快遞 (FedEx) 、AMC 電影院、CVS 以及 Walgreens (這些租客的穩定性確實很強,所以對 Realty Income 而言,這些集中可能也不是問題) 。

4. 產業分散化

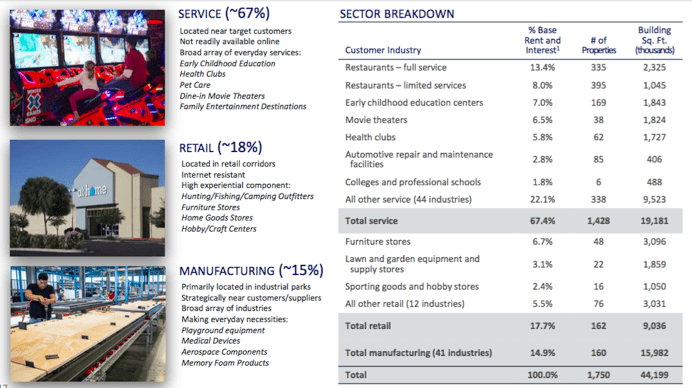

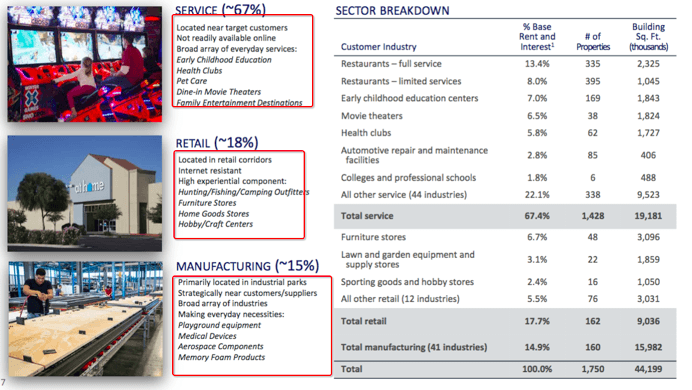

Store Capital 幾乎不會遭受電商的衝擊。

Store Capital 的資產組合裡,有 67% 的租客都是跟服務相關的,提供的服務包括早教、醫療俱樂部、寵物醫院、電影院、餐館、家庭娛樂場所等。

18% 是跟零售相關,這塊業務也幾乎不會遭到電商衝擊,因為 Store Capital 租戶的零售業務主要是做傢俱、戶外用品等比較隔絶網路的企業。Store Capital 的 CEO 在年報裡給過一個數字, Store Capital 只有不到 1% 的店面分佈在西爾斯和梅西百貨(Macy’s, M-US)等零售商 3 英里以內。

剩下還有 15% 的租客主要是做工業生產的。

5. 購買價格低於商業地產的重置成本

上段提到, Store Capital 購買的商業地產價格只有重置成本的 80%。

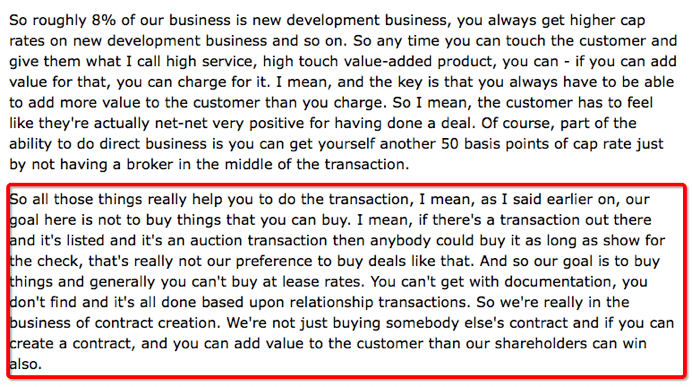

正如其 CEO 在電話會議中說道的,因為 Store Capital 提供了更好的服務和合約 (靈活的 Master Lease 和融資租賃) ,所以它可以以其他人在公開市場中買不到的價格買入這些地產。

低的購買價格保證了在出問題後,轉手出售發生虧損的機率會低很多。

Store Capital 是如何成長?以及有什麼競爭優勢?

這裡解釋一下 Store Capital 的成長策略。Store Capital 的 CEO 在年報和電話會議裡大致勾勒出了 Store Capital 的成長策略。

由於管理層有 35 年單一租戶商業地產的經驗,所以管理層在成立 Store Capital 之處,做了一個 1000 個潛在企業的清單。現在 Store Capital 做的事情就是派人挨個挨個聯繫這 1000 家企業,給他們提供“出售再出租”的解決方案。之所以挨個挨個聯繫不透過中介,是因為這樣可以節省下來 0.5 個百分點的成本。

目前已經成為 Store Capital 顧客的企業有 366 家。

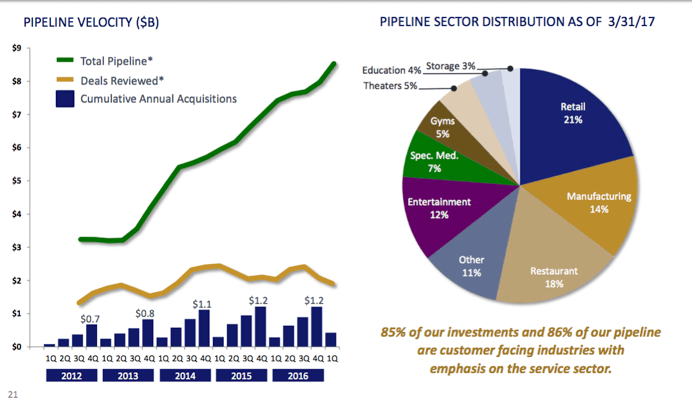

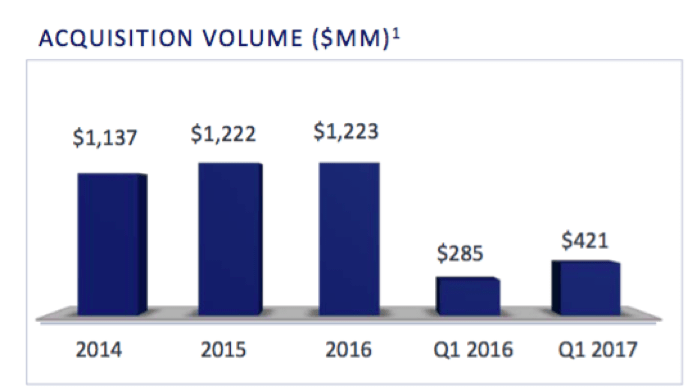

目前 Store Capital 潛在可以收購的單一租戶商業地產金額 (Total Pipeline) 大致是 82 億美金。

可以預見的是,在未來 2-3 年,管理層應該還會保持較高的收購速度,來收購這些潛在的目標地產 (收購地產的 cap rate 都是在 8% 附近) 。

在今年第一季度, Store Capital 花了大致 4.21 億美金收購了 353 個單一用戶的商業地產,平均單價是 120 萬美金。

在過去 4 年, Store Capital 每股 AFFO 的增速大致是 10.1%,其中有 5% 左右來自於內部成長,5% 來自於外部成長。

內部成長是管理層在成立企業之處,精心設計出來的 5%,主要是由房租的上升和 33% 再生產性投資導致的。

對 Store Capital 而言,外部成長意味著給更多客戶提供出售再租賃解決方案,也就是說從企業手裡收購更多的商業地產。那麼問題就來了, Store Capital 是怎麼獲得這些收購資金的?這些收購資金的成本有多少?企業究竟能賺錢嗎?

Store Capital 因為是一家 REITs ,所以法律要求它必須每年把手裡大量的利潤分掉, Store Capital 目前的配息率是 AFFO 的 67%。也就是說, AFFO 是 1 塊錢的話, Store Capital 要分到大概 6 毛 7 分。剩下33%的 AFFO 就是 Store Capital 可以用於成長性投資的錢。

因此,這種 REITs 結構有一個不太好的地方時,企業的留存收益比較少,因此企業如果想快速成長,必須要向外部進行融資。

融資的渠道基本上就兩種:1.債務融資 2.股權融資。

股權融資就很簡單了,就是增發股票,然後找投資者來認購。這次波克夏所買的 9.7% 的股份,實際上就是透過股權融資獲得的。透過波克夏的注資, Store Capital 大概獲得了 3.7 億美金的現金。

債務融資就是透過發債來獲取資金。這裡要重點說一下這種融資方式。

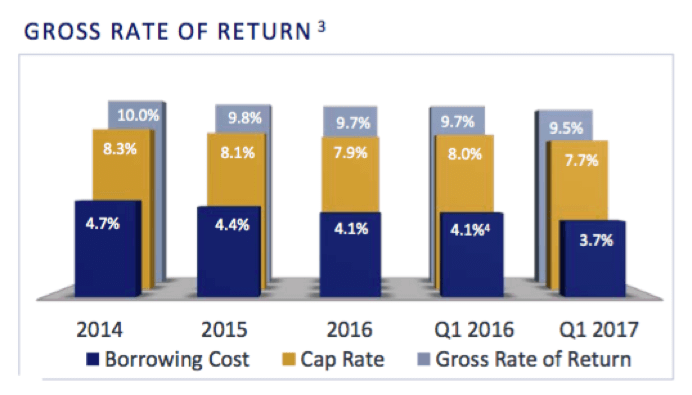

Store Capital 現在債務融資的成本大概是 3.7%-4.4% 之間。然後融資來的錢是以 8% 左右的 Cap rate 進行投資。所以對現在的 Store Capital 而言,它融資 100 萬,利息成本是 3.7%,然後它講這 100 萬投入到商業地產上去,收益是 8% 的 cap rate 減去 3.7% 的利息成本,利潤就是 5.3%。

3.7%-4.4% 的利息成本應該是極其低的了,目前 Store Capital 的投資評級是 BBB-,一般這樣企業的融資成本都是在 5% 或者 6% 左右。蘋果(Apple, AAPL-US)發長期債務時的利息成本大致是 3%-4% 之間。

Store Capital 有兩個發債融資的渠道:

- 利用 Store Capital 這家企業進行發債,目前 Store Capital 的信用評級是 BBB-。這種就相當於是企業債。

- 利用旗下 Master Fund 來融資,而 Master Fund 的信用評級是 A+ 這個公司之所以有這麼低的利息成本,是因為它走的不是發行企業債的融資渠道,而是其 CEO 在 20 年前的 Master Fund 融資渠道。

Store Capital 先把自己所持有的資產組合打包到一個資產池裡,然後找標普來對這個資金池進行評級。因為 Store Capital 是單一租戶的 REITs ,持有的商業地產非常分散,店面又都是盈利的,因此標普給這個資產池的評級是 A+。然後利用這個 A 評級,以資產池裡商業地產的價值和租金作為抵押,進行有資產抵押的發債。這樣的發債方式成本就非常低了。

關於競爭優勢方面,Store Capital 的主要競爭優勢在其管理層。給中型和無投資評級的企業提供融資租賃的解決方案,應該是個門檻比較低的產業。

之所以 Store Capital 面臨的競爭不大,是因為其所處市場的規模有2.6萬億美金,因此即使再多一些競爭者,對 Store Capital 也沒什麼影響。而且這種以Master Lease為主的“出售再融資”業務是做一單少一單,因此有一定的先發優勢。

風險提示

上半年裡, REITs 下跌的原因主要有兩個:

- 擔心電商對零售的衝擊

- 擔心 REITs 在升息週期下的表現

因此,如果能排除這兩個風險的 REITs ,我可能就比較願意持有。

問題 1:電商對 Store Capital 有衝擊嗎?

我認為幾乎是沒有衝擊的。

Store Capital 的創始人 Christopher H. Volk 在成立這家公司是特意考慮到了電商對零售的危險。所以 Store Capital 的資產組合裡大多數都是以服務為主的企業,包括醫療俱樂部、寵物醫院、電影院、傢俱店、餐館、早教和健身房等。

實際上電商衝擊最嚴重的是西爾斯百貨(Sears Holdings, SHLD-US) (Sears) 、梅西百貨 (Macy’s) 等大型零售商,對 Store Capital 的租戶衝擊並不大。

問題 2:升息會到 Store Capital 產生什麼影響?

在解釋有什麼影響之前,我想先說一下我對升息的看法。

首先,我個人是堅定認為聯準會在未來幾年會持續升息的,但是美國的聯邦有效利率幾乎不可能回到歷史高點了 (除非出現惡性通脹) 。

也就是說,我認為聯準會未來幾年會升息,但是不會把利率升到 5% 或者 6%。道理非常簡單,聯準會必須要考慮貨幣政策對中國、日本和歐洲的影響。

其實早在 2013 年,升息的聲音就出現在了華爾街裡。但是聯準會知道 2015 年才開始升息,主要的原因是因為日本和歐洲經濟還沒有走出泥潭。在全球經濟高度一體化的時代,聯準會的升息政策必須考慮到對全球其他主要國家的影響。

因此,我認為,聯準會在未來 3-5 年內把有效利率升到 3%-4% 已經是極限了。這是我目前對升息比較強的一個邏輯。這也就是為什麼全世界沒有在聯準會 2017 年一年升 3 次息的時候,出現大幅度恐慌。

所以,我認為拿 2003 年 – 2007 年這段升息週期和如今進行對比,應該在邏輯上是有問題的。在這個邏輯基礎上,升息對 REITs 產生的影響可以分為兩個:

1. 殺估值

聯邦有效利率的提高 (升息) 會導致未來現金流的折現率提高,從而導致 REITs 的估值應該下降。

這是典型的傳統智慧。這種傳統智慧有個假設,REITs 沒有成長型,因此才會導致估值下移。

Store Capital 在未來 2-3 年內,應該還是有比較高的成長 (每年每股 AFFO 成長大概是 10%) 。 AFFO 大致可以理解成 REITs 產業裡的自由現金流,雖然這個 10% 的增速遠沒有網路企業那種 40%,50% 來的性感,但是我覺得對一個股東可以拿到穩定配息的企業而言,10% 的增速已經很不錯了。

2. 債務問題

升息對 REITs 的另一個影響是當債務到期之後,展期的成本會提高。

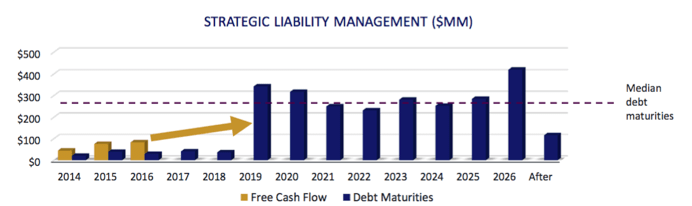

在 2019 年之前,Store Capital 都沒有任何重大的到期債務。在 2019 年之後,Store Capital 大概每年到期的債務是 3 億美金,把每一年的到期債務控制在總資產的 2.5% 以內。

Store Capital 今年的可以自由支付的現金流 (AFFO) 是 2.8 億美金,剔除掉給股東的分紅之後剩下的自由現金流大概是 9400 萬美金。按照管理層目前的收購計劃,Store Capital 未來 3 年, AFFO 增速大概是 15%-20%,在 2019 年時,分紅後的自由現金流大概是 1.5 億美金。

與此同時,Store Capital 還有可以透過評級是 BBB- 的企業債和評級是 A+ 的 Master Fund來融資。

另外,Store Capital 手裡目前有 1750 個單一租戶的商業地產,為這些地產投入金額是 52 億美金,因此平均單個地產的投入金額是 300 萬美金。300 萬美金的商業地產,在市場中的流動性應該是比較好的,因此 Store Capital 還可以透過出售商業地產來獲取資金。

對我而言, Store Capital 的負債水平是主要風險點之一。

Store Capital 的估值

一般估值部分我是放在文章最後的,但是因為 Store 的估值很簡單。因此,我就直接放到第一部分了。在詳細介紹 Store Capital 的商業模式之前,我們先來看下這個公司的估值水平。Store Capital 是一家做單一租戶商業地產的 REITs 。

Store Capital 2017 年的 AFFO 大概是在 1.74 美金左右。第一季度大概是 0.43 美金。目前的股價是 23.23 美金。因此 P/ AFFO 是 13.3 倍。

Store Capital 所在產業是單一租戶的淨租賃房地產信託基金。

這個產業裡,另外兩家知名的 REITs 是 National Retail Properties (NYSE:NNN,AFFO :2.4) 和 Realty Income (NYSE:O)。目前 National Retail Properties 今年的 AFFO 2.4 美金,對應的 P/ AFFO 是 16.5 倍。 Realty Income 今年的 AFFO 是 3 美金,對應的 P/ AFFO 是 18.86 倍。

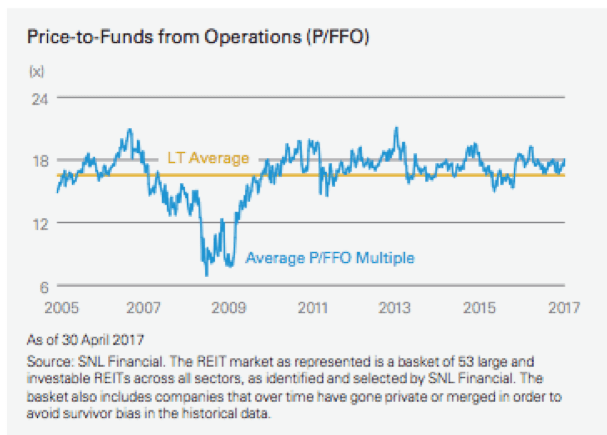

目前整個 REITs 產業的 P/ AFFO 平均下來大概是 17 倍左右。以過去 12 年來看,REITs 的 P/FFO 大概在 15-18 倍左右。在 2005 年之前,美國的聯邦利率是 6% 左右時,REITs 的估值中樞大概就是 13-15 倍。

假設我們現在到了 2019 年,也就是 2 年半之後。在這兩年半內,聯準會把利息升到了 3%,也就是今年再升一次,明年和後年每年升 4 次。在利息水平是 3% 的狀態下,美國的10年長期國債收益率大機率處於 5% 左右。我們姑且按照 6% 來算。

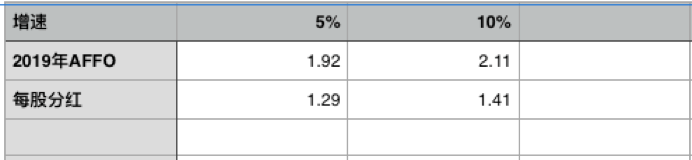

首先假設 Store Capital 的 AFFO 增速全部是內部增速 (10%) 。這樣的話, Store Capital 在 2019 年時的 AFFO 是 2.11 美金。同時對應的分紅是 1.41 美金。

假設給 AFFO 15 倍的估值,那麼對應的股價是 31.65 美金,1.41 美金的分紅對應的股息率是 4.5%。

好,下面拿估值處於 15 倍,配息率是 4.5% 的 Store 和國債進行一下對比。國債的收益率是 6%,相當於 16.7 倍的”P/E”估值,美國的國債可以當做無風險收益。而 Store Capital 的股息率是 4.5%,內部增速有 5%,持有大量分散化的單一用戶商業地產,同時還有一個外部成長的 option 存在。

我覺得這兩個投資, Store Capital 對我可能更有吸引力一點。因此我覺得在 2019 年時給 Store Capital 一個 15 倍的估值應該算是 Base Case。而且,聯準會可能也很難做到未來 2 年每年 4 次的升息。

在這種情況下,算上股息收益,Store 在股價是 22 美金時,大概可以提供 60% 左右的投資回報,年化收益大概是 20%,股價是 20 美金時,可以提供 75% 左右的回報,年化收益大概是 26%。在現在 23.4 塊時,大概可以提供 50% 的回報,年化收益 18%。

如果你覺得 10% 的 AFFO 增速有點激進,可以只使用 5% 的內部增速來計算,或者做個敏感性分析也是可以的,因為篇幅關係這裡省略了。

為了這些收益,要承擔哪些風險呢?聯準會這輪升息的結束點是哪裡?

如果聯準會升息的結束點是在 6%,也就是美國歷史上的平均利率,那麼對 Store 的影響會比較大。在這種情況下,10 年國債要按照 10% 來算。可能能給 Store 的最大估值大概就是 10-13 倍。對應的股價大概就是 20-22 美金。我想這是為什麼 Ted Weschler 把購買價格定為 20.25 美金的原因之一。另外,20.25 美金的價格大概對應商業地產重置成本的 95% 左右,也就是以不到 1 倍 PB 的價格買入。

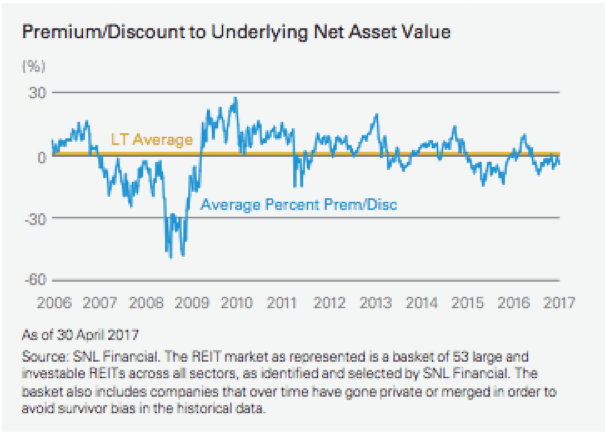

以歷史來看 (上圖) ,REITs 只有在極端惡劣的環境下才會出現大面估值低於 1 倍 PB。由於 Store Capital 的管理層又非常優秀,因此以 1 倍 PB 以下來買入,確實存在很高的安全邊際。

Store Capital 的租金收入穩定嗎?

如果 Store Capital 的租金收入並不穩定,那麼我上面的估值都是推測呢。所以這裡的核心風險在於:當租客的產業、地理位置都分散化之後,提供餐館、寵物醫院、電影院、早教中心、健身房等體驗式服務的中型企業能否穩定交租。

如果可以穩定交租,那麼我在上面對 Store Capital 的估值就算是比較保守的。我根據自己在美國生活的經驗和 Realty Income 在 2009 年時業績的表現來判斷,我覺得是穩定的。

很大程度是因為,這些租單一租戶地產的企業經常會形成局域壟斷的現象。在 Realty Income 的文章裡,我解釋過。我居住的附近只有一家電影院,一個跆拳道館,一個柔術館,一個家居店,我覺得這些店面是針對一個社區進行服務的,因此它的競爭往往並沒有太激烈。

Store Capital 的管理層值得信賴嗎?

我檢查過 Store的代理聲明,在官網上看了 CEO 從 1999 年開始寫的並刊登出來的文章,管理層披露的 PPT,S1 (公開說明書) ,以及從上市到今的電話會議。

我覺得管理層是值得信賴的,而且我還挺喜歡這個 CEO 的。有興趣的朋友可以把上面的資料全部看一遍,應該會很有收穫。

最後說一下買賣股票的問題。其實我寫東西主要目的之一是希望得到一些有意義的反饋,有意義的質疑和討論。

關於股價,我個人並不會在 23.4 美金的價格買入 Store Capital。我自己在 21.8 美金的價格買入了一些,但是應該不會在任何 22 美金以上的價格考慮加碼,因為這個企業的增速並沒有很快,內部成長一年 5%,外部大概也是 5%,目前的股息率大也是 5%。我自己不想在升息週期下,以過高的價格買入 REITs 。

《雪球》授權轉載

【延伸閱讀】