1

投資

John Huber

John Huber

這週末我碰巧點開一篇以前曾讀過的Manual of Ideas訪問Allan Mecham的文章,於是決定再將它讀過一次。其中有幾個Mecham提出的觀點我覺得很值得讓大家知道,所以我想就在這邊呈現給大家。投資並不容易,但應該要簡單化。底下是幾個值得銘記在心的想法:

第一個概念是,要像管理人一樣的了解公司。

在被問到如何生產出這個想法時,Mecham說了一些有趣的話:

“主要是藉由大量的閱讀。我沒有一個科學的模型來產生投資想法,我也厭倦了大多數的制式方法,其中一個我以前用過的方法是按照市值來排列公司,接著我甚至用了字母順序……。過去13年,我架構了一個基礎,裡面是我非常了解,並且想在對的價格買進的公司清單。我們傾向停留在這一小圈公司裡,並長期持有。我們通常不會去碰我們不了解或是好幾年沒有追蹤的公司,我們喜歡專注於我們知道的。”

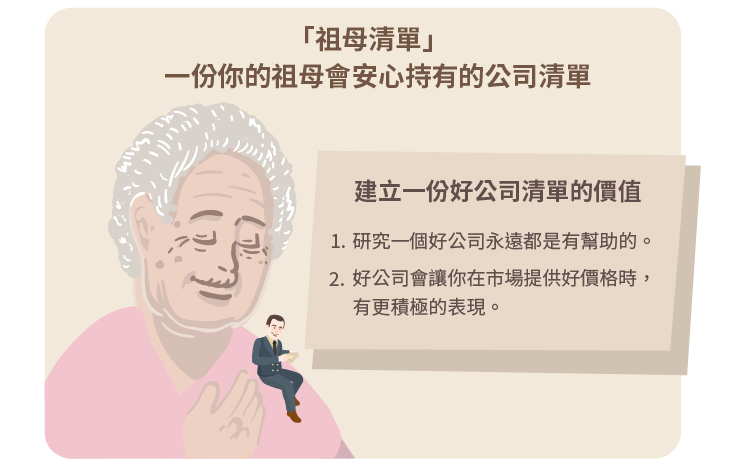

我和一個朋友開玩笑地聊到一個“祖母清單”,也就是一份你的祖母會安心持有的公司清單。這些一定會是很棒的公司,但不幸的是,它們的股價通常不便宜。然而,我有兩個理由,認為建立一份好公司清單是非常有價值的:

所以,閱讀、研究和建立資料庫的練習,其價值會隨著時間讓而倍數成長。你可以先從一間你很了解的公司開始,它不會提供你很多投資機會,但是當這份清單成長到3個、5個、10個…,它就會開始提高你的投資機會,且增長你的知識庫。

我的投資策略包含兩方面的做法,一是尋找正在重整價值的被低估公司(便宜價格的好公司);另一方面,則是尋找特殊情況的公司(找出公司因某些事件的發生或者是其他的因素的催化後,能顯現大量價值的投資)。但是我認為不需要將此兩者分開討論,重點是找到你了解的便宜股票。當我專注在第一項尋找便宜股票時(價格和價值的差距),我同時也花了大量的時間去閱讀和思考公司各個面向。

所以,我真正追求的事情非常簡單:找到我了解的好公司,在便宜股價時買進。我認為以低估價格為原則的投資方式,就是專注在你所知道的事物上面。這會是幫助你減少非受迫性失誤並贏得比賽的最佳方法,就像一個新手網球選手一樣。

我尋找便宜股票時,總是會留意清單中那些我熟悉的公司,所以總能保持在準備好的狀態,等到這些公司的價格跌到我認為其價格和價值中呈現很大的差距時,就準備行動。

就像我這篇“學學伯米吉市的水電工”,這位水電工持續在他的利基上努力,並停留在他那小範圍,但是有效率的能力範圍內。

在回答投資者常犯錯誤的問題時,Mecham提到減少非受迫性失誤的重要性:

“耐心、紀律和真誠的智慧在我看來是主要要素,許多投資者是他們自己最大的敵人,太頻繁的交易、忽略了智力的界線。我認為如果投資者不要欺瞞自己,專注在減少非受迫性失誤,而不是想著怎麼在下一次打出全壘打的話,報酬率一定能得到顯著的提升,這也是許多個別投資人比專業投資人還要有優勢的地方。大多數專業基金經理人沒有時間去耐心等待最佳機會的到來。”

每個人都會提到專注於股價的下跌(就像每個人都會說要了解你所持有的),但我還是認為這些概念被實踐的時間遠比投資人看電視的時間還要少。

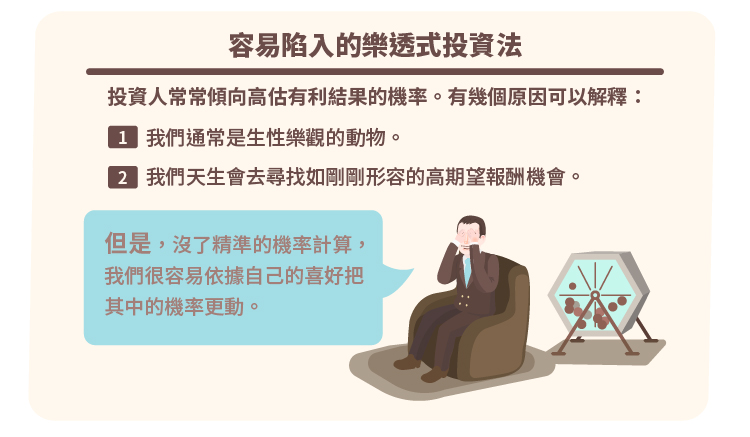

專注於股價下跌的投資概念讓我想到一個題外話,那就是“樂透“投資法的誘惑。這個方法獲取報酬的機率極小,但是若賭對了,則會產生重大的回報。舉例來說,假設有40%的機率你可以得到五倍的報酬,而有60%的機率你的資金會歸零。照理來說,這項投資有很高的期望報酬,而且應該要去做(如果你進行這項投資10次,其中有4次你會拿到五倍的報酬,遠比其中的6次資金會歸零的損失要來得高)。換句話說,你如果進行10次$1這項投資,相對於總共投入$10,你最後的報酬會是$20。

我讀過很多份投資公開說明書,都和我剛剛提的例子相似。投資者都知道其中的風險,但都會異口同聲的說,這項投資非常棒,很有可能獲取報酬。再一次,這在理論上是說得通的通,但是正如睿智的Yogi Berra說的:“理論上,理論和現實之間沒有區別;但是在現實中,是有的(In theory there is no difference between theory and practice. In practice there is.)。”

這些年來我觀察到,市場中的投資人常傾向高估有利結果的機率。有幾個原因可以解釋:第一,我們通常是生性樂觀的動物;第二,我們天生會去尋找如剛剛形容的高期望報酬機會。

但是,因為權衡各種結果這件事是非常主觀的,沒了精準的機率計算後,我們很容易依據自己的喜好把其中的機率更動。若我們已經確定要進行這項投資時,我們變動機率的幅度就會更大。因此,我們很容易以理論去解釋進行一項投資是很棒的賭注,但是實際上來看,這卻是一項非常冒險的賭注。

的確有一些投資者能靠著這種投資法生存下去,但若你是正打算進入這種正反結果兩極化的投資,我想你必須非常注意以上描述的這種偏見行為,當評估各項結果時也要非常小心。

我認為一般情況下,比較好的方式是僅專注在最單純的情況,也就是價格被低估的好公司,然後耐心地擴建你的能力範圍,繼續等待下一次機會的來臨。一次全壘打能夠提升長期的報酬,但是它並不需要是來自你不了解的領域。

這次訪問所談及的就是這些,和一些投資中其它有趣的面向。你也可以讀這篇幾年前Mecham的另一段訪問the 400% Man article,我認為當中的觀點是分配投資組合非常慎重的方法。(譯者/德克)

《Base Hit Investing》授權轉載

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)