1

產業

設立於1887年的嬌生(Johnson & Johnson, JNJ-US),靠著知名的廣告台詞:「寶寶用好,您用也好」擄獲不少媽媽以及少女的心。其實嬌生著名的不只嬰兒清潔用品,還有知名的女性衛生用品品牌:嬌爽、ob等等。在2004年併購了露得清後,甚至還多了成人的清潔用品以及主打少女的可伶可俐。除了廣為人知的清潔用品之外,其實它的產品橫跨了消費品、藥品以及醫療器材三大領域。

在2014年的財富500當中,嬌生排名39。一直以來嬌生以良好的信譽聞名,客戶對它讚許有佳。主要的原因是因為嬌生以高道德信條照顧客戶從創辦時期開始,嬌生不改初衷,因此獲得了廣大客戶的信任,因此建立了屬於嬌生的品牌價值。但自2012年來,嬌生開始有些訴訟案陸陸續續發生。

嬌生成立至今,已經128年了,但是卻沒有因為成立年代久遠而慢慢走下坡,相反地,它仍然繼續地成長。是什麼原因能讓嬌生持續不斷地成長呢?答案就是嬌生所追求的破壞式創新。透過破壞式創新所帶來的變革,讓嬌生能夠持續成長、帶給人們更好的生活。

讓我們從嬌生的歷史報表中,看看它的經營成果:

從損益表中可以看出,2009年及2010年因為受到金融海嘯的影響,使得收入稍有下降,其餘年度皆呈現逐年上升的情形。而銷貨成本基本上隨著收入的變化而產生變動。毛利率的波動,則是因為嬌生購併新品牌販售新產品因此每年的波動較大。

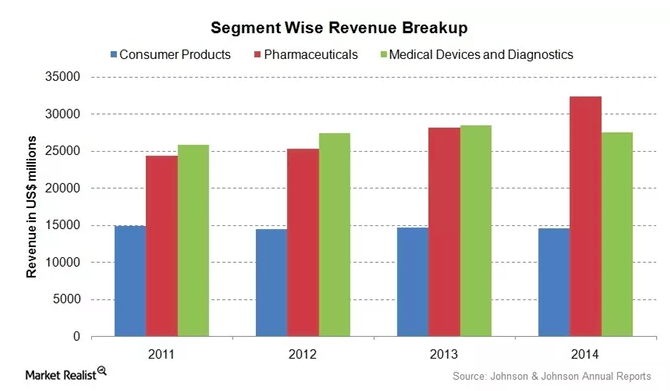

上圖是主要三大領域從2011年到2014年的營收,其中消費者產品每年的營收變化不大,醫療器材從2011年到2013年逐年增加,而2013年到2014年減少了3.4%,是因為醫材中的Diabetes Care收入減少了7.2%,因為價格降低而抵銷了銷量增加對營收的影響。而藥品類的成長較高,在2013年到2014年間約成長了14.9%,主要則是因為C肝藥物(OLYSIO/SOVRIAD(simprevir)和INCIVO(telaprevir))銷售量的增加而使藥物部門營業額大幅增加。

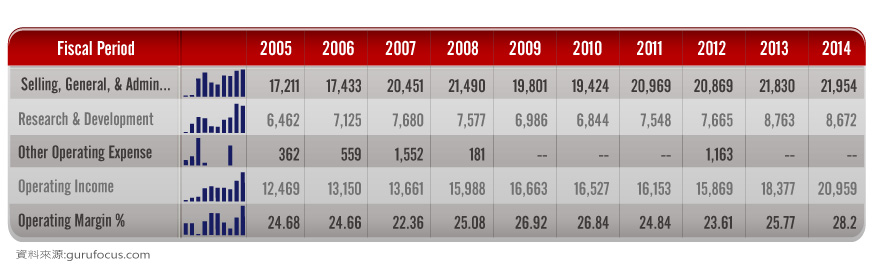

在2007年銷售管理費用大幅增加,是因為取得新的消費者品牌-Pfizer Consumer Healthcare使得相關的銷管費用增加。而其餘年度與營業收入則呈現同向成長及衰退。

研發費用,在2009年大幅減少,根據年報顯示,是因為藥物的研發較之前有效率而節省了一些費用。

from 2009 annual report

而在2011年大幅增加,根據年報顯示,是因為嬌生致力研發藥物,想使藥物產品線取得產業中的先驅。

from 2011 annual report

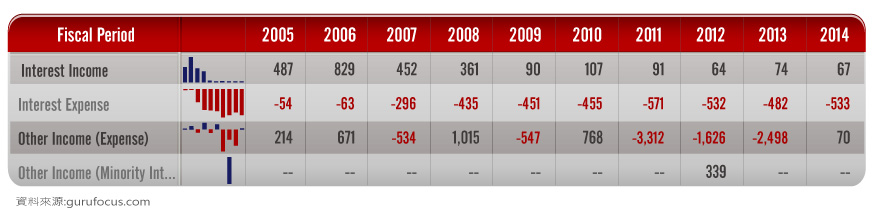

利息收入,只有2005年到2007年較高,是因為這三年的現金部位較高,因此收到較多的利息。利息支出,則隨著長期負債的增加而增加。

其他的營業外收支,在2008年,會有這麼高的收入,從附註中可以看出,是因為和Professional Wound Care business of Ethicon, Inc的訴訟案,獲得賠償0.5億元的關係。

from 2008 annual report

而在2011年到2013年間,嬌生也因為發生了訴訟案件,而使得營業外費用提高,https://www.johnsonandtoxin.com/lawsuits.shtml在這個網站中,將嬌生近幾年的法律訴訟案件列了出來,有興趣的人可以參考。

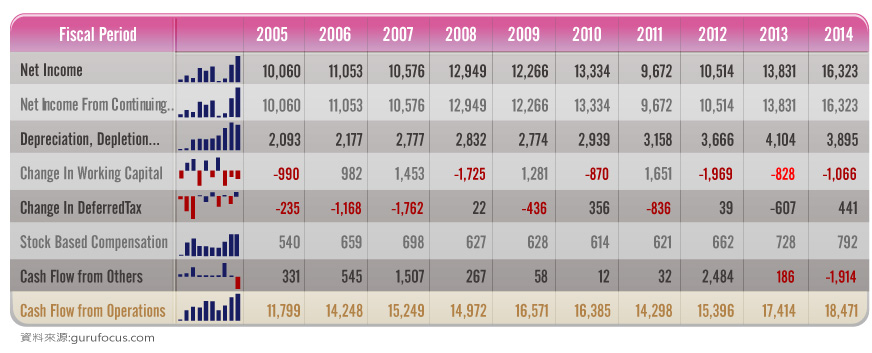

接下來看到的是現金流量表的部份:

從圖中可以看到除了2012年及2013年因為受到訴訟案的影響,因此營業活動之現金流量減少,其餘年度皆呈現正成長。

而2007年度其他現金流量增加主要是因為當年度沖銷了NATRECOR之無形資產;2012年則是因為正在研發當中的Crucell vaccine以及bapineuzumab IV第三期臨床研究中止而導致的損失,當年度認列為損失但同年並未付出現金而作為現金流量的加項。而在2014年其他現金流量減少,則是因為出售Ortho Clinical Diagnostics所認列的利益並未造成現金流量增加,因此列為減項所致。

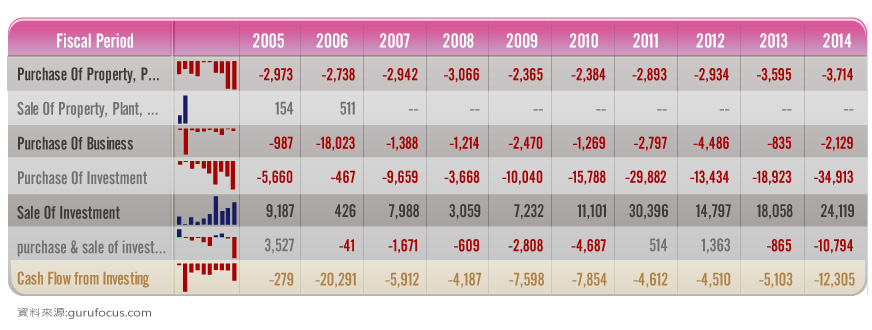

從投資活動的現金流量可以看出,主要花費是在購置資產以及購併公司。同時也從買賣有價證券中支出/獲得現金,從財報附註中可以看出主要的投資對象是政府公債。

from 2014 annual report

從融資活動現金流量中可以看出,嬌生的現金股利一直以來呈現向上的趨勢,主要是因為除了2012年外,每年的獲利都有持續成長的關係。

source: guru

每年也有花費在買回自家股票,尤其是2012年的花費最高,達到了12.9億元。主要原因是因為避稅的關係。當時嬌生約有35億的現金在美國境外,因此使用買回股票的方式避免持有的現金被課稅。

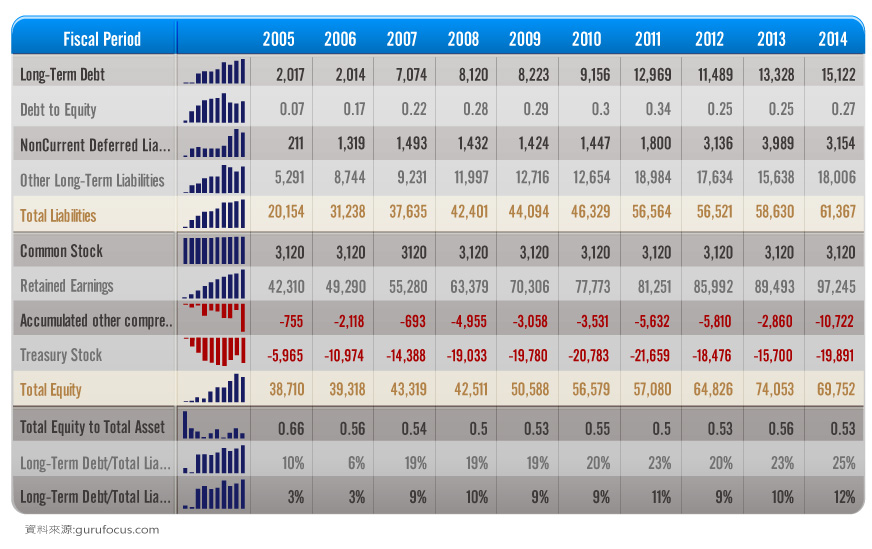

從長期負債佔總負債及總負債加股東權益的比例來看,長期負債的比重並不是很高,顯示公司主要的資金來源還是來自於股東權益。

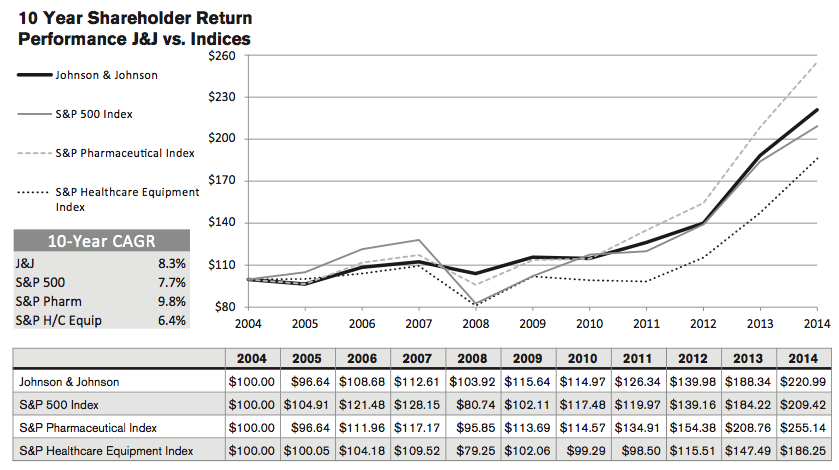

接下來我們來看看嬌生的投資報酬率如何?

from 2014 annual report

從上圖可以看出在2008年以前,嬌生的表現和S&P 500相比,並沒有比較好,從2008年後,則是和S&P 500差不多。

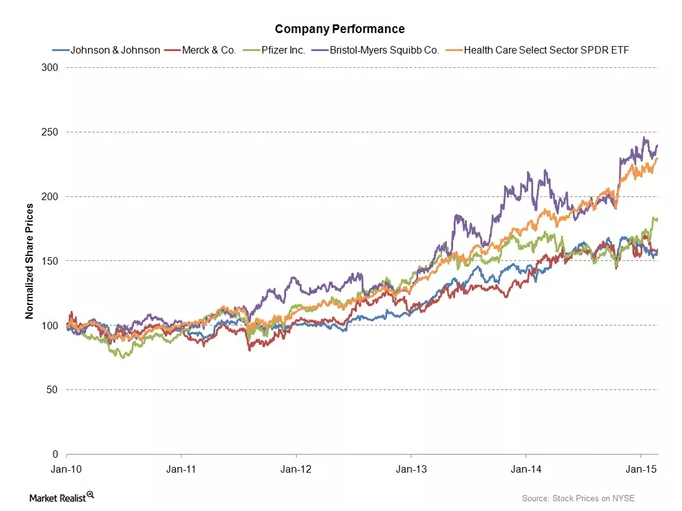

而在醫療保健當中,嬌生並不算是特別突出的公司,因為在2014年,公司仍有20%是屬於成長率不高的消費性產品。因此相較於其他著重於醫療保健產業的公司,看起來成長率會低一些。

嬌生在這十年當中,仍持續在成長,但由於產業特殊的關係,有時候會發生訴訟案件。投資人需要考量訴訟的風險。另外,當發生訴訟案件時,是否有違背公司原本的初衷-高道德教條,也是投資人需要考量的。因為是美國的公司,違反法令的代價很高。嬌生未來會不會在持續成長,就必須仰賴醫療保健以及藥物市場的成長了。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

北美最大露營車製造商_-.png)