今天桑尼為大家介紹 9 個理財小竅門,為日常消費與理財提供一份參考。

1、時常梳理自己的支出和收入

總是有一些人,根本不清楚自己的收入和支出,一個月下來沒什麼結餘。這種情況,以剛畢業參工作的年輕人最為典型。

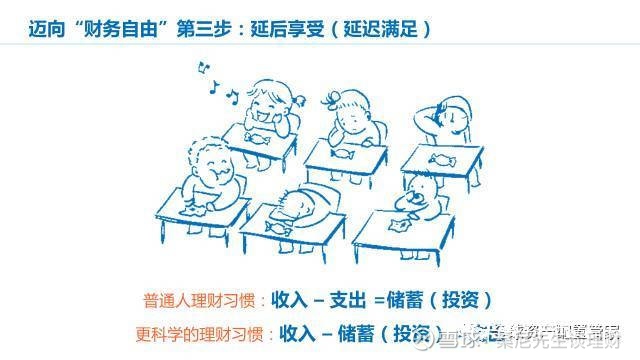

竅門:從理財的角度來講,應該要「收入-存款=支出」,而絕不是「收入-支出=存款」。「記帳」是一種很原始但是很有效的理財方式。只有把自己的收入和開支梳理清楚了,才能進一步進行理財策略的調整。

2、存錢是最簡單也最實用的理財手段

這個月你存錢了嗎?雖然現在利率趕不上通貨膨脹的增長,但是強制性存款對個人和家庭來說也必不可少。很多人信奉「能花錢才能賺錢」,但是「花錢大手大腳、存款幾乎沒有」的家庭又能靠什麼來投資呢?

「能賺錢,又能有計劃的花錢」才應該是投資理財之道!

竅門:資產的積累非常重要,而存錢是最簡單也最實用的理財手段。應該每個月一拿到工資,就存一定比例的錢到銀行,可以採用零存整取或者基金定投的方式,剩下的才是支出部分。

尤其對於不懂投資知識,盲目投資的人來說,還不如把錢存在銀行穩妥一點。

3、注意家庭中的固定資產比例

自古以來就華人對土地和房子有著深深的感情,這種感情往往會轉移到投資中去。許多人看到房價節節攀升,覺得買房子是很保險的投資方式,所以手頭一有錢,就去買房子。

除去房價下跌資產縮水的風險,因為買房而背上幾十上百萬房貸也往往導致生活質量下降。其他的家庭固定資產也是如此。以家電和家具為例,這些東西的價值會隨著時間的推移而逐漸縮水

竅門:固定資產的增值空間有限,而且變現能力較差。所以,固定資產在所有家庭資產中的佔比最好不要超過 60%。

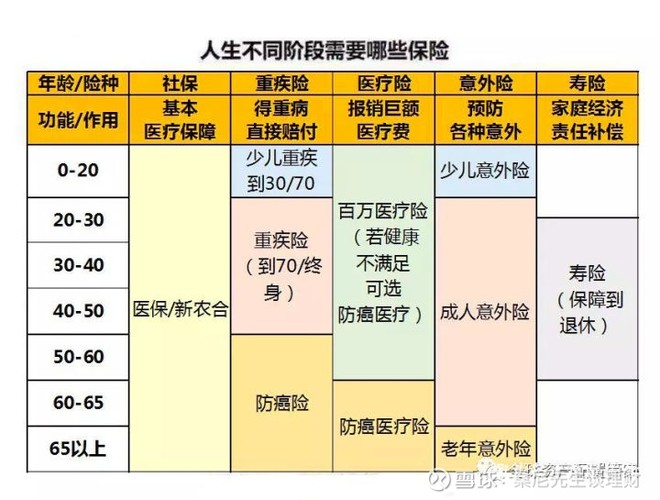

4、重視保險,理性選擇投保的家庭成員

保險在家庭理財中是風險管理工具,而非投資工具。保險的最大功能是保障未來生活不因風險發生而被徹底改變。隨著人們對保險的認知和了解,在經歷了前期的陌生、反感、猶豫等階段之後,已逐步開始接受保險。這裡不做累述。

值得注意的是需要投保的家庭成員的選擇。現代人都疼愛孩子,把所有好東西給孩子都在所不惜。許多家庭,給 1 歲的孩子購買了各種保險,總保額很高,但是孩子的父母卻幾乎沒有買商業保險,反而無法保障孩子。

竅門:不要忽視保險的重要性,尤其是處在事業上升期的年輕人,一旦生病或者發生意外,將給家庭帶來巨大的打擊。家庭的經濟支柱應該是保險的主要對象。

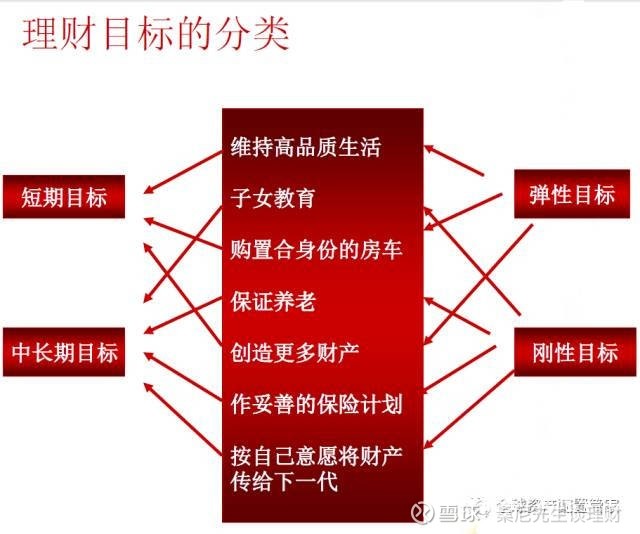

5、做一個長期理財規劃

很多人只知道拼命的工作、賺錢,而不去想其他的事情。往往個人或家庭資產超過幾百萬了,也沒想明白這些資產如何打理才更好。對於保險規劃和養老計劃,更是無暇顧及。

竅門:很多都市人都只知道拼命掙錢,準備掙到了錢就休息,但是對於未來卻沒怎麼考慮。所以,應該從現在開始,建立長期規劃。

6、不要妄想一夜暴富

理財是什麼?許多人對於理財沒有清醒認識,認為理財就是投資賺錢,有的人甚至認為,要一年內資產翻幾倍,才算真正的理財。

竅門:「理財」就是通過對家庭資產狀況和理財目標的分析,制定長期的科學規劃,讓生活水平蒸蒸日上,最終達到財務自由。一夜暴富不是理財,堅持長期投資的理念才是正確觀念。

7、不盲目跟風

我們發現周圍常常有這類人:股票漲了就投資股票、收藏品火的時候就投資收藏品、看黃金漲了就投資黃金。但實際上自己什麼都不懂,只是盲目的跟風投資,往往投資之後就被套牢。

竅門:在對自己的情況充分了解之後,再製定一個長期的理財計劃,尤其註意,自己不懂的東西千萬不要碰。

8、建立科學的資產配置

「不要把雞蛋放在一個籃子裡」——這句話我們總能聽到,但在實際投資過程中卻往往忽略。有人把80%的錢投入股市,有人買了幾套房子還想再買……

竅門:從自己的風險承受能力出發,建立科學的資產配置。如果大部分的錢投資股票,風險過高;而全都是房產的話,也會讓你的資產變現能力降低。還有,在配置資產的時候,千萬不要忘記買保險。

(註:金額為人民幣)

9、充分準備緊急預備金

很多家庭都忽視了這一點,股票、基金、房子一大堆,但是用於救急的現金很少。

竅門:雖然把錢放在銀行存活期沒有多大的增值效果,但還是應該將 3~6 個月的收入作為家庭緊急預備金,以備不時之需。

《雪球》授權轉載

【延伸閱讀】