時常關注巴菲特的人應該會發現,他十分地注重企業的護城河和內在價值。在 2007 年致股東信當中,他曾經提到護城河的概念:

對於希望能夠長期持有一間公司股份的投資人來說,護城河的確是很重要的。有了它,我們能夠知道企業在未來是否能夠屹立不搖。晨星(Morningstar, MORN-US)的創辦人表示,他們在分析股票時,一開始最重視的就是公司是否具備護城河的特質。

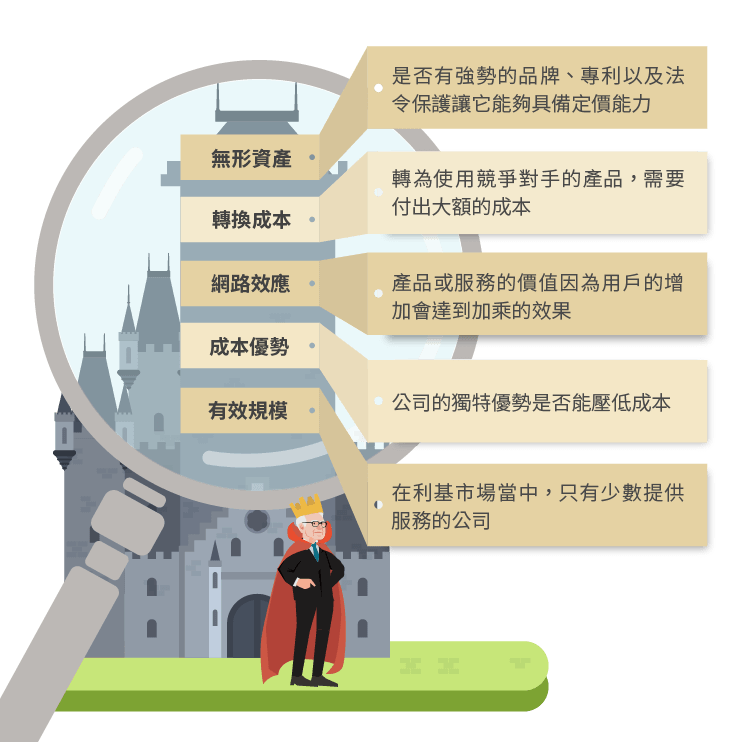

在 2008 年,晨星的證券研究分析主任帕特・多爾西(Pat Dorsey)所著的《尋找投資護城河:擴大獲利的選股秘訣》當中,深入地剖析企業應該具備什麼樣的特質,才能夠稱得上是具備護城河的企業。多爾西認為,企業的護城河可以劃分成以下五種:

1. 無形資產

品牌:並非所有的品牌都能夠讓企業擁有定價能力。像是福特汽車(FORD, F-US)旗下的同名品牌,走的是國民車路線,因此人們會因為便宜而購買它所生產的車子,但是這並無法帶給企業超額利潤。品牌要能夠發揮出品牌溢價的效果,才能夠為它帶來更高的利潤,像是人們喝星巴克(Starbucks, SBUX-US),並不止是為了想要喝咖啡,有時也是為了享受在咖啡廳裡的感受。

在這篇文章當中,提到星巴克在客戶離開前曾作過調查,消費者們根本記不得剛剛付了多少錢;這表示就算星巴克的訂價略為提高,顧客仍然會選擇星巴克。

專利權:專利權也能夠為公司帶來競爭力,但要注意的是專利是有期限的。當這項專利一失敗,競爭者就會紛紛加入這個有利可圖的市場。因此通常來說,公司只能夠在專利的存續期間內賺得超額利潤;但如果公司的文化就是持續不斷創新的話,那就是個例外了。像是 3M(MMM-US)的文化就是鼓勵員工創新,因為這些持續研發的專利也為公司帶來了源源不絕的收入。

以破壞式創新理念聞名的克雷頓・克里斯汀生(Clayton M. Christensen)也曾表示,“企業不能只靠提升目前的營運效率來維持生存空間,必須不斷地創新,為組織孕育出新的文化,才能夠持續的成長。” 在一些會受到新技術影響的產業中,如果只是在原地踏步、沒有前進,公司很容易就會被時代淘汰了。

法令保護:對於企業來說,法令的保護管制也是一個很好的保護傘,因為法令的保護能夠形成一個天然壟斷的市場。彼得・林區(Peter Lynch)在他的《選股戰略》當中也表示:“與其投資二十一世紀福斯電影公司(Twenty-First Century Fox Inc, FOX-US),我寧願選擇投資砂石場。”

為什麼他會這麼認為呢?因為產業特性的關係,福斯電影公司的競爭者太多了,他必須和 ESPN、NBA TV、MLB Network 等公司競爭;但砂石場是地方政府許可的,要通過許可需曠日費時,其他地方的砂石場也不會遠道而來特地來搶生意,因為砂石的運輸成本相當的高。

2. 轉換成本

如果想要從原本選擇的產品轉向選擇競爭者的產品,必須要付出一定的代價。像是一開始如果使用的是蘋果(Apple, AAPL-US)的手機,在 iOS 系統當中已經購買了一些應用程式或支出其他相關的費用,想要轉成安卓(Android)手機,勢必得付出一些代價,例如得花時間重新設定系統,也有可能需要再花錢購買在 iOS 系統已經買過的應用程式。

因為這些代價,消費者很可能會放棄轉換,選擇使用原有的產品。也因為如此,蘋果也形成了一個封閉的生態系統,客戶的黏著度高,就能夠讓蘋果銷售更多的應用程式。在 2016 年 9 月 7 日的發表會當中,蘋果官方宣佈應用程式的下載量累積已經高達 1,400 億次。

3. 網路效應

公司所提供的產品或服務的價值,會因為用戶人數的增加而達到加乘的效果。PayPal(PYPL-US)的創辦人 Peter Thiel 也曾經在他的書籍《從 0 到 1》當中提到網路能夠帶來很大的效應,他之前是 Facebook(FB-US)的第一個外部投資者,主要的投資原因也就是看上了社群網路所帶來的快速擴散效果。

有愈多的人使用臉書(Facebook, FB-US),就會帶動他們的朋友一同加入,這會使得臉書的用戶越來越多。也因為人數的增加,臉書當中的發文、貼文能夠迅速擴散,讓更多人看到。眾人聚集的地方,也成功地吸引了廣告商的目光,透過群眾傳播的力量,不僅讓廣告商能夠推廣它的產品及服務,同時也讓臉書因此而賺進了大把的鈔票。臉書透過網路的效應,讓它的服務顯得更有價值。

4. 成本優勢

這指的是公司是否能夠運用它的獨特優勢來壓低成本。公司可能會因為它獨特的地理位置、握有的特殊資源或者是龐大的規模,而能夠壓低成本。全球最大零售通路商 Walmart(WMT-US)在世界各地約有 11,530 間店面,大量的採購能夠讓他在和供應商談判時,握有談判的籌碼;而為了因應眾多分店而建立的物流配送系統,也能夠隨著店數的成長而使成本降低。

它的策略就是透過這些成本的節省,來達到 “天天最低價” 的口號。雖然零售業的競爭加劇,折扣商店如雨後春筍般地蓬勃發展,但今年度 Walmart 靠著它的成本優勢,向它的競爭對手發動了價格戰。這也使得一元折扣商店 Dollar General 的來店人數減少,營收未如預期而在 8 月份財報發佈當日股價下跌了 17%。

5. 有效規模

在一個利基市場當中,只有少數的公司提供服務,就有可能產生有效規模。像是加拿大國家鐵路(Canadian National Railway)是該國最大的鐵路公司,它的鐵路路線橫跨了北美,從大西洋到太平洋,最南甚至到達了墨西哥灣。舖設鐵路的固定成本相當高,要達到如此四通八達的規模,競爭者必須要投入大筆的資金。因此這讓它具備了競爭優勢,能夠有效地阻擋競爭者的進入。

具備前三種類型護城河特質的公司,能夠有一定的定價能力,定價能力指的是公司在價格方面具有主導權。消費者會因為公司的品牌、技術、獨特性而願意花更多錢購買公司的產品,而成本優勢則能夠使公司的成本降低,這些優勢都會提高毛利率。因此在量化的部份,我們可以觀察公司是否能夠持續維持高毛利率,相較於同業來說,毛利率是否相對較高。

此外,我們也可以觀察它的資本報酬率(Return On Investment Capital, ROIC)。資本報酬率指的是公司投入資本後,每年會產生多少的報酬。已經具有競爭優勢的公司,相較於那些較沒有競爭優勢的公司來說,不需要再投入大額的資金擴展廠房、添購固定資產等等,因此它的 ROIC 也會較高。晨星認為,一般來說如果公司的 ROIC 能夠在一段時間維持在 15%,就表示公司十分有可能存在護城河。

晨星運用質化以及量化的方法,來分析公司的護城河深淺,將公司分類為具有寬、窄以及沒有護城河的公司。分析師 Jeremy Lopez 表示,在 550 家公司當中,被認為具有寬闊護城河的公司,只有不到 20%。

在 2007 年,晨星推出一個寬護城河指數的 ETF:MOAT,這裡是截至 2016 年 9 月 16 日為止的最新持股狀況。在這個 ETF 當中,運用上述的原則,挑選出一些具有寬闊護城河,且市價低於晨星所評估的公平價值的公司。

它從 2007 年 10 月發行以來到現在,每年的平均報酬率為 11.4%;而 S&P 500 的平均報酬率則為 7.4%。透過分析這些公司,或許我們能夠從中挖掘到適合長期投資的標的,也可以從中了解優質的公司會具備什麼樣的特徵,進而培養出對投資的敏銳觀察力。在這系列接下來的文章,我們將介紹 MOAT 這檔 ETF 當中的公司,尋找它們的護城河。

參考資料:《尋找投資護城河》、Morningstar

【延伸閱讀】