1

全球

川普財政計劃的主要目標在於強化美國經濟成長週期;他提議減稅,並增加基礎建設與國防支出,此兩主張不僅重要,且可望為美國經濟帶來正面影響。然而,投資人也必須瞭解施行財政政策也很可能改變目前低通膨、低利率的溫和景氣循環。

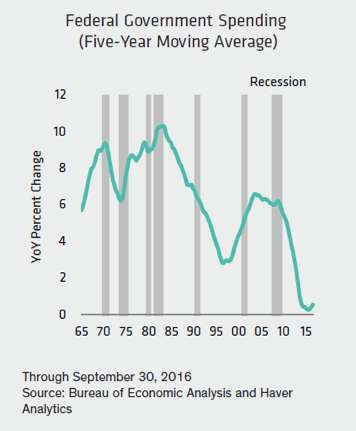

(圖一:川普的政策將扭轉低迷的政府支出)

過去 40 年,我們試著瞭解並預測景氣循環變化的本質,並從中獲益良多。舉例而言,每次景氣循環的長度與速度均不相同,但其中仍有些共同特性,例如部分產業會在經濟成長週期的前幾年帶動成長,到了往後幾年則交棒給其他產業。然而,正是這種特性,使得景氣循環難以預測,並在每次景氣循環中,產生不同的獲利機會與虧損風險。

聯博認為,當前景氣循環最顯著的特性在於,政府名目支出規模正處於前所未見的低迷水準 (圖一)。事實上,過去 6 年美國聯邦政府的名目支出幾乎是零成長,若將州政府與地方政府的支出納入計算,平均年成長率也僅有 1%。

疲弱的政府支出直接與間接地壓抑了經濟復甦的力道、延遲通膨回溫的時間點,並使得貨幣政策的持續時間遠超過以往的經濟成長週期。

政府支出 (或財政政策) 對於經濟成長與通膨週期的影響力常受到忽視與低估。曾帶領美國走過通膨降溫時期的聯準會前主席 Paul Volcker 認為,財政政策只能輔助,但無法取代成功的貨幣政策。此外 Paul Volcker 指出,限制政府支出乃是聯準會抗通膨計劃的關鍵,不僅要藉此限制通膨水準,更要將通膨控制在低水準。

基本上 Paul Volcker 認為,決策官員若要讓通膨穩定下降,名目 GDP 成長率也必須要跟著放緩。由於政府支出會帶動名目 GDP 成長率,因此若貨幣政策要發揮降低通膨的效果,且又不「擠壓」私部門的經濟活動,政府就必須要限制支出。

過去 60 年,政府支出與 GDP 統計數據似乎均支持 Paul Volcker 的論點。1980 年代中期開始,聯邦政府名目支出平均年增率為 3.7%,低於先前 25 年平均值的一半。政府名目支出大幅下滑近 400 個基本點,對於名目 GDP 成長率造成直接的影響,使其下滑約 50%。更重要的是,在下降約 400 個基本點的名目 GDP 成長率中,約有 300 個基本點的跌幅來自於價格項目。

毫無疑問的是,就維持穩定低通膨的環境而言,過去 30 年來貨幣政策確實扮演重要-甚至是關鍵-的角色。但是,政府限制支出同樣居功厥偉。

川普的經濟政策可望大幅扭轉這些趨勢。倘若川普擴大基礎建設與國防支出的計劃獲得國會核准,未來聯邦政府的名目支出將大幅且持續增加。在欠缺政策細節的情況下,目前仍很難評估政府支出規模究竟會增加多少。

儘管如此,相對可確定的是近期內政府支出成長率將加速,而且政府名目支出成長率的變化幅度,將左右美國經濟成長、通膨與利率的前景。即使川普只讓聯邦政府的名目支出成長率回到過去 30 年的平均水準 (約 4%),但相對於過去 6 年微乎其微、甚至負成長的情況已顯著改善。拉長時間來看,倘若聯邦政府名目支出加速成長 400 個基本點,將可為自 1980 年代中旬延續至今的下滑趨勢畫下句點。

過去 30 年,政府支出、名目 GDP 成長率與通膨水準的下降,對於利率水準造成全面且顯著的影響,進而大幅影響實體資產與金融資產的年度報酬率。這種情況不令人意外,因為金融資產的基本訂價機制 (亦即依據未來收益預估進行訂價) 乃是以利率水準與變化幅度為基準。

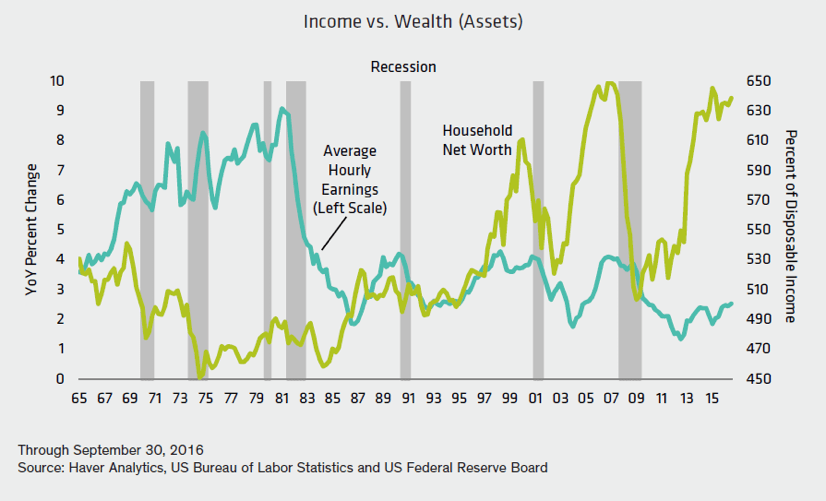

簡而言之,在低通膨、低利率的環境下,資產擁有者獲得龐大的報酬。對比一般家庭資產負債表中的不動產與股票報酬以及其家庭可支配所得,即可瞭解相對報酬的增長幅度 (圖二)。圖中兩項指標皆包含新的投入資金 (亦即勞動人口增加令所得上升,和新增投資標的令資產價值上升),以及薪資與資產價格的增長。

1985 年至今,美國家庭所持有的不動產與股票價值平均每年增加 8.2%,幾乎高出家庭可支配所得成長率近 300 個基本點。相反地,在 1955 年至 1985 年間,家庭可支配所得平均每年成長 8.7%,高出不動產與股票的平均成長率約 100 個基本點。

(圖二:川普的政策應可望促進經濟表現,但會對資產價格帶來壓力)

歷史顯示實體資產與金融資產的價格取決於經濟、政治 (財政政策)、金融 (利率) 和資金流動趨勢。可能即將進行大幅調整的美國財政政策,將大幅影響經濟成長與通膨前景、貨幣政策走向以及資金的供給與走向。若這些改變顯著影響利率水準,屆時資產價格也可能因此而大幅重新訂價。

川普財政政策的內容與規模值得密切觀察,因為這些政策可能會改變目前溫和的景氣循環。

值得注意的是,相較比過去半世紀的任何一位美國總統,川普執政團隊所擁有的從商經驗顯得相對豐富。因此,新的執政團隊可能會更加務實且重視成果,而非陷入冗長的理念或立法爭辯。

生意人的工作便是做出決策並取得成果。因此,即便協商過程無法免除實質審查、驗證與情境分析等過程,但相對均不會花太長的時間。

接著,就讓我們拭目以待,未來新政府將有一番新作為,並帶動新氣象。

《聯博投信》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!