巴西因其殖民背景,過去在經濟方面一直是以提供殖民母國所需的各項原物料為主的「資源出口導向型」模式,且經濟結構較為單一,主要產出甘蔗、咖啡、黃金等原物料,就算在獨立建國之後也多以農業為主。所以在 1960 年代以前,巴西可說是以農業來拉動國家的經濟發展,再加上市場不對外開放,也不利用外資,缺乏資金導致技術落後,新興工業無法進步經濟停滯不前。但又是怎麼樣的契機,讓巴西成為近代有名的金磚四國之一?

軍政府創造的巴西經濟奇蹟

對於巴西從一個農業為主的國家,轉變為南美經濟強國的關鍵性因素,是在 1964 年發生政變後建立的軍政府。該軍政府提出了「進口替代」策略,意思是本國自己生產產品以替代從國外進口產品,也可以解釋為透過限制工業製成品的進口,轉為自己生產,進而促進本國產業結構的工業化,所以此經濟策略的目的即在於建立巴西的工業發展。

再加上當時的國際市場環境有利於巴西,因為那時候歐洲、美洲等已開發國家已經成長到了一定程度,國內存有大量資本可對外投資,巴西就是各個大爺撒錢投資的標的之一,外資主要集中在技術、資本較密集的工業部門,如汽車、機電設備、家電 … 等。而政府開支也相當高,靠著對外高舉國債,投入鉅額資金以興建公共建設如高速公路,以及扶植國內鋼鐵業、石化業、造船與飛機、水力發電等工業相關產業。

但製造汽車、電器等耐久財商品,還需要消費者來光顧購買,軍政府當時鎖定的消費者主要為中產階層,透過開放貸款等多種政策來補貼人民的消費,從而推動經濟的成長,此族群的工資也乘著巴西的經濟奇蹟而快速上漲。這時期的進口替代策略及舉債提升政府支出的手法,使巴西在 1967 ~ 1974 年間的 GDP 成長率高達 11%, 1973 年更破紀錄達到 14%,不僅建立起國內的工業體系,也創造了巴西的經濟奇蹟。

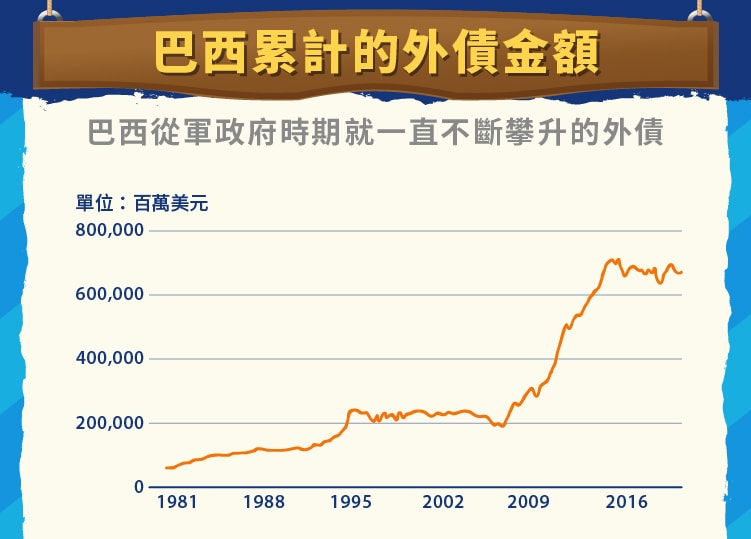

但巴西這一時期的經濟成長,是靠著大量舉債的成果。雖然創造了國際間有目共睹的經濟奇蹟,進出口額、外匯儲量都增加了三倍之多,卻也留下了鉅額外債。1968 年的外債金額為 38 億美金,到了 1973 年增加到了 164 億美金,整整翻了超過四倍。

而巴西央行以印製大量鈔票、治標不治本的方式來還欠別人的錢,埋下了往後 20 幾年嚴重通貨膨脹的種子。再加上 1973 年爆發的「第一次石油危機」讓油價從每桶 3 美元提高到 11 美元,這也直接導致當時國內七成的石油需求都依靠進口的巴西,通脹率從 1973 年的 15.5% 上升到 1974 年的 34.5%。

但在國際景氣低迷的石油危機期間,軍政府卻希望可以維持經濟成長,索性繼續大幅舉債以維持政府支出,例如世界七大工程奇蹟之一的「伊泰普水電站」就是在這時興建的,其他還有鐵路、地鐵、核電廠等大型工程的興建。

在舉債背景下,巴西在 1975 ~ 1979 年間的經濟成長率得以保持一定的高水準,但債務卻以每年平均 25% 的速度在增加,通膨率也持續攀升,國家財務狀況在 70 年代末期開始出現問題,經濟奇蹟的繁榮逐漸淡出舞台。

而白領階級有跟上經濟起飛的浪潮及受到政府的補貼資助,中低層勞動者的收入卻在下降。在累計通膨達 100% 時,巴西的最低工資僅上漲了不到一半,當時巴西卻有 1/3 的人民領的是最低工資。這代表窮人的購買力不斷的下降,貧富差距不斷擴大,以觀察貧富差距的基尼係數(註一)來看:1960 年巴西的基尼係數為 0.50,已經算很高了,1970 年竟惡化到 0.57,1977 年更持續擴大到 0.62。

失去的十年

苦日子正要開始的巴西,卻在1978 年面臨到了「第二次石油危機」,巴西政府的鉅額債務整個大爆發,國家陷入經濟危機,稱為「失落的十年」。根據資料,巴西在 1979 年的外債金額為 500 億美元,1981 年就超過了 600 億美元,隔年 1982 年接近 700 億美元。這樣滾雪球式的債務攀升速度,不再是因為其借債來興建國家建設,而是巴西掉入了借新債還舊債的可怕循環,怎麼有點像卡奴阿。

加上當時美國國會通過了「禁止向侵害人權的軍事獨裁政府提供金融援助」的法案,巴西能從美國以及國際組織得到優惠利率貸款的這條路硬生生的被斬斷,迫使其只能向民間的商業銀行借取高額利率的貸款。但巴西有因此而停止借錢嗎?並沒有欸,巴西依然持續地借新債來還舊債。其債務於 1983 年已超過 800 億美元,隔年再加一百億,到了 1986 年已經達到 1,000 億美元了,成為全球最大的債務國。這時的巴西在經濟上已經是在衰退的狀態,1990 年的通膨率甚至逼近 3,000%,從 80 年代到 90 年代初期,巴西的平均經濟成長幾乎為零,甚至幾度出現 GDP 負成長的情況。

「雷亞爾計畫」

而這個爛攤子一直到 1993 年底,民選的第二任總統卡多佐(Fernando Henrique Silva Cardoso)提出緩解惡性通膨的「雷亞爾計畫」(Plano Real),才終於把始終下不來的通膨給滅火了。計畫內容主要為:嚴格控制貨幣的發行量,並開始將新貨幣「雷亞爾」公告在全國各地,包括民生物品、薪水、稅金等所有費用。而新幣完全不波動,但舊幣「克魯賽羅」每天都會波動,目的是讓民眾感受到新幣值的穩定,為實際導入新貨幣的前導期,半年後再將新貨幣正式取代舊貨幣,而雷亞爾的匯率釘住美元,與美元等值。

此計畫有效的降低了不斷攀升的惡性通膨,降低社會恐慌。1994 年的通膨率還高達 2076%,1995 年已大幅降為 66%, 到了 1996 年通膨只剩下 15.76%。

但雖然通膨的確降了下來,這個計畫卻也不是都沒有缺點,例如嚴格控制貨幣的發行讓國內企業很難貸到款,也就無法生產,且就算生產出來也會因為消費補貼的取消而很難賣出去,結果就是造成民生經濟低迷冷清和失業率高漲。且在貧困階級沒錢又沒工作時,頂層的富人並沒有受到太大影響,1999 年金字塔頂端 1% 的富人擁有全國 53% 的財富,而占人口總數 20% 的赤貧階層僅擁有全國 2.5% 的財富,如此大的貧富差距一直到今日都沒有太大的改變。

巴西金融/貨幣危機

與雷亞爾計畫同期的,還有「貿易自由化」、「放寬對外資的限制」等相關市場對外開放的政策調整,目的在於讓巴西市場更加自由化。這項政策的確使得進口額與出口額都大幅提升,但進口的比例卻大大的超過出口,加上巴西的國際競爭力並未提升,所以出口的比重也不會在短期內成長多少,因此造成嚴重的貿易逆差。

而貿易逆差怎麼平衡?巴西用引進外資的作法來彌補在貿易上錢一直流出去的逆差,而且剛好巴西缺錢嘛,國內儲蓄率又不高也不能向內借錢,所以巴西政府發的國債基本上都是外資來買的,這使得巴西的政府赤字問題一直沒有得到有效的解決,政府債務占 GDP 的比重不斷上升,國外投資人購買巴西債券的金額每年平均增加幾十億美元。

在國內經濟如此不健康的時期,巴西在 1997 年遇到了「亞洲金融風暴」(註二),其中「俄羅斯的金融危機」對其影響更大,讓國際上的投資人對同是開發中國家的巴西,信心大打折,使得巴西的股、匯市多次受到衝擊,資金外流導致外匯儲備下降,雷亞爾的貶值壓力上升,這就是「巴西金融危機」爆發的開端,隔年在國際貨幣基金組織(Internation Moentary Fund,IMF)的協助下,國際社會向巴西提供了 415 億美元的援助 。

而壓垮最後一根稻草的原因是在 1999 年 1 月 6 日,巴西第三大州的州長宣布該州欠聯邦政府的 154 億美元債務將延期 90 天償還,其他州看到也想重新談判債務問題,這使得整個巴西的信譽產生問題,外資信心更加動搖,大量拋售股票、證券並撤資,1 月 12 日當天就外流了 12 億美元之多,雷亞爾快速貶值了 10 %。巴西便動用了國際儲備,並在 1 月 15 日 放棄了釘著利率實行貶值,任憑里奧自由浮動,當天股市的動盪之大甚至啟動斷路機制,中止交易了半小時,此即為巴西在 20 世紀末發生的金融危機。

21世紀的巴西經濟

這場金融危機,讓巴西經濟一直低迷到 2003 年「盧拉」(Luiz Inácio Lula da Silva)總統上台改革財政、推動經濟發展後才慢慢恢復,並開始穩定成長。2004 年巴西政府將半導體、製藥、電腦軟體及資本財等四大策略性產業列為未來 10 年的重點產業,持續吸引外資流入。再加上經濟的回穩帶動民間消費大幅成長,2004 年的經濟成長率達 5.76%,讓長期陷入成長停滯的巴西重拾十年前的動力,巴西也是在此時,被高盛證券列為新興四強的「金磚四國」。

加上主打原物料出口的巴西,跟上了 2004 年原物料價格開始上漲的潮流,是這時期經濟成長的重要因素之一。雖然巴西在 2008 年的全球金融海嘯也免不了被波及,讓 2009 年的 GDP 成長率掉為負值,但 2010 年 GDP 成長率高達 7.5%,是 1987 年以來表現最強勁的一年,將近 3,000 萬人獲得工作機會升為中產階級,帶動巴西進入現代化社會。更讓人驚喜的是,巴西接連取得了 2014 年世界盃和 2016 年奧運會的主辦權。因此在 2003 ~ 2010 年平均經濟成長達 4% ,為近期巴西經濟的黃金時期。

但好景不常,過了不久到了 2014 年巴西又遇到全球原物料價格大幅下跌崩盤,主因是當時中國經濟放緩、全球產能過剩、美元長期升值,非美元貨幣相對貶值趨勢,導致原物料廠商成本降低,價格隨之下降等原因,讓原物料大國巴西失血慘重,並出現約 39 億 3,000 萬美元的貿易逆差,果然是很容易受到原物料的價格影響。而且雷亞爾兌美元的匯率甚至因此貶值了超過 40%,使通膨從 6.4% 上升到 10.7%,2015 年及 2016 年的經濟成長率分別為 – 5.6% 與 – 2.5%。在經濟狀況如此嚴峻的情況下,巴西政府只好又舉債來辦奧運,雖然奧運也帶動了部分消費及觀光人潮,但這次的經濟衰退恢復速度非常遲緩,失業人口在兩年內從 650 萬快速攀升到 1,150 萬,失業率飆升至 10% 以上。

2017 年,巴西政府公共部門的債務占其 GDP 已高達 70% 以上,在所有新興國家中是最高的,其財政赤字也高達 GDP 的 9%。儘管 2018 年巴西的經濟已經開始復甦,但 GDP 成長率僅回升至 1%,仍屬於低度的經濟成長。再加上巴西最大的經濟問題 —「貧富差距」,在全球前 30 大經濟體可是排名第一;且雖然貴為原物料大國,但其經濟受大宗物料價格波動的影響之大,是否可以從改善產業結構做起呢?看來,巴西在經濟發展這方面還是有很大的進步空間。

註一:基尼係數(Gini coefficient),為一比例數值,介於 1 和 0 之間。1 表示人民之間的年收入分配絕對不平均,也就是該年所有收入都集中在一個人身上,其他人沒有收入;0 表示人民之間的年收入分配絕對平均,也就是大家的年收入都一樣。所以基尼係數越小,年收入的分佈越平均;基尼係數越大,年收入分配越不平均。

註二:亞洲金融風暴,是從 1997 年 7 月開始席捲東亞、東南亞大部分地區的經濟危機。該危機源自泰國放棄固定匯率制而爆發,隨後進一步波及到鄰近亞洲國家的貨幣、股票市場及其它資產。原因為大量熱錢湧入東南亞之後,其實際生產力不如帳面而導致的經濟泡沫化。

【延伸閱讀】