1

投資

John Huber

John Huber

“我從來沒有說過,‘如果你進到一間購物中心,看見星巴克(Starbucks, SBUX-US),並認為這是很棒的咖啡,你就應該打給富達 (Fidelity) 的業務員請他幫你買進這檔股票’” — 彼得·林區 (Peter Lynch) 。

我在華爾街日報 (Wall Street Journal) 上看到一篇彼得·林區所寫的文章。基本上是一段非常簡短的敘述,林區解釋了人們如何誤解他“買你所知到的”這個建議。

我喜歡彼得·林區和他的著作。雖然我讀過第一本關於價值投資的書是關於巴菲特 (Warren Buffett) 的,但在我深入研究巴菲特之前,我已先開始閱讀關於彼得·林區的書籍和他的投資理念。他的原則能讓我產生共鳴,我特別喜歡關於"複利機器“這個投資想法 (林區稱之為 10 倍股,也就是股價可以成長 10 倍以上的公司)。

我不傾向於永久持有一檔股票,但這個找到優秀企業的概念,確實可以幫你一個大忙。然而,這是種非常罕見的好股票,我很有興趣研究這一類的公司,於是開始專注於尋找辨識出這類公司共同點的方法。

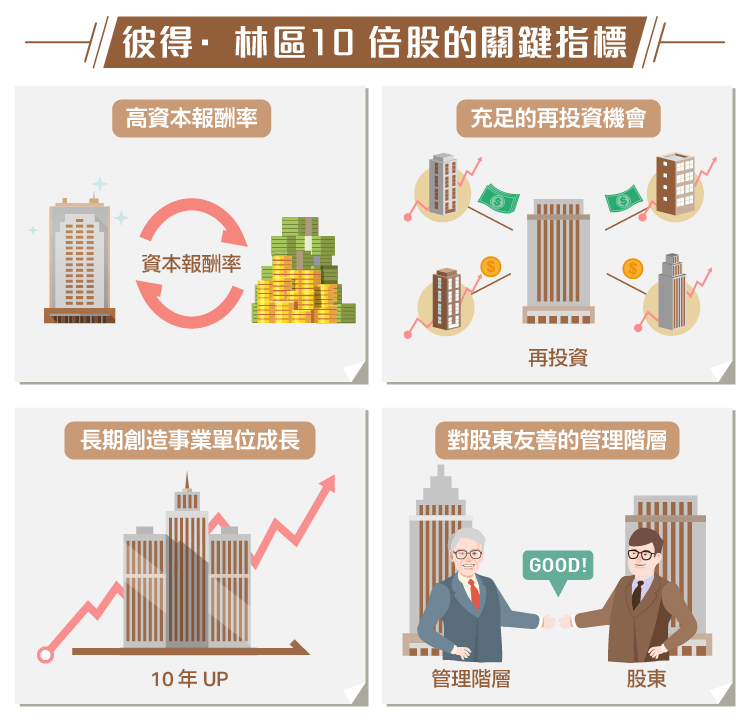

我已經在許多文章中談過,找一間可以保留盈餘並進行再投資創造高資本報酬率的企業有多珍貴,彼得·林區 10 倍股的關鍵指標,就包括了高資本報酬率、充足的再投資機會,長期創造事業體成長、持續漲價、持久的競爭地位和對股東友善的管理階層,也會為這些 10 倍股提供更有利的條件。

這個概念與我所想的一致,我向來高度重視一間企業的品質,以及企業能產生高報酬率的能力。

儘管林區的方法有很多優點,但我也總是認為大多數人誤解了林區的建議,或簡單把他的方法視為投資成功的捷徑。我就從來沒有這麼想過,也許林區的說法有點太簡略了,而且也沒有設定一個適當的預期報酬。但我認為,誤解他的意思仍是讀者要負最大責任。世界上沒有免費的午餐,要打敗市場很不容易,投資者決定自行選股時,應該要清楚這件事。

今天,你可能已經很少聽見彼得·林區的談話。因為自 1990 年從富達退休以來,他一直過著低調的生活,但他操作過有史以來最有名的共同基金,在他任期的 13 年內獲得了最佳投資紀錄,每年的年均報酬達 29%,基金的規模從 1800 萬美元成長至 140 億美元。

這是一個令人驚豔的紀錄,但更讓人驚訝的是他在麥哲倫早期的報酬率,當時他可以像一艘快艇一樣迅速成長,在林區任期結束時麥哲倫已變成了巨型油輪。以下是林區早期在麥哲倫的投資表現:

我之前寫過一篇文章,談論過林區為何能達成上述的投資成果。他當時是非常積極的投資者,時常進出股票市場。我自己則是偏好集中投資,且降低交易次數。這麼說吧,持股的周轉率不代表好壞,相關的優缺點也常被誤解。正如我在文章中所提到,投資組合的週轉率,只是決定投資報酬率的一部分。

有些企業透過高毛利率、低資產周轉率來實現高報酬率。另一種企業的高報酬率,則是透過低毛利率,但高存貨周轉率而來。這道理同樣可以套用在投資組合上,有些組合是透過持有數量相對少但報酬率多年來極高的股票來獲得巨額報酬。但也有一些比較積極的交易者,是透過投資許多不同公司、持有期間較短、單一投資報酬相對較低的方式來獲得高報酬率。

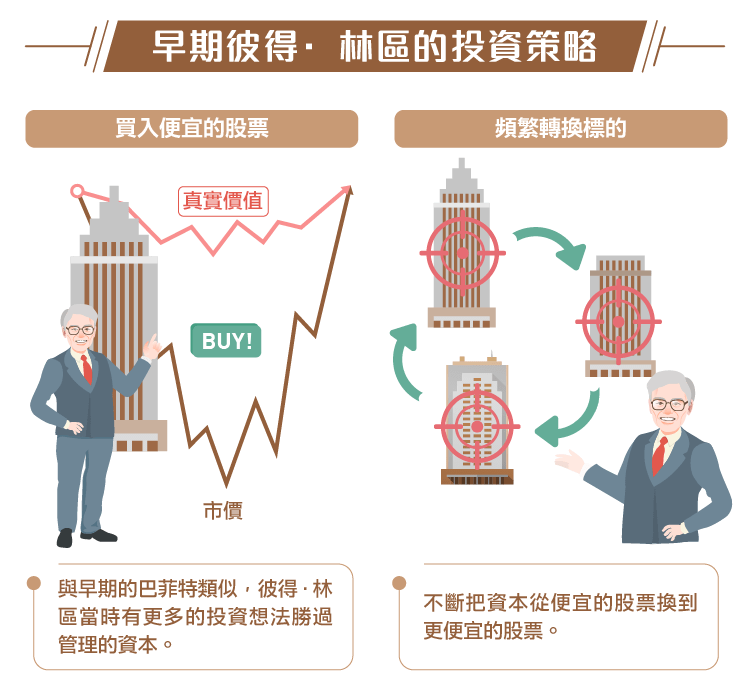

儘管林區因為 10 倍股的理念聞名,但他早期的高報酬率其實是透過投資許多不同股票得來,儘管每一檔股票的投資報酬較低,他一年卻會轉換投資組合好幾次。他在麥哲倫基金的早期,每年的週轉率更是超過 300%。他通常都會買進非常便宜的股票,並在價格上漲時賣出,再將資金轉往買進其他更便宜的股票。

林區早期在麥哲倫時,是價值投資非常好的時期。1977 至 1982 年間,同時也是華特·許羅斯 (Walter Schloss) 職業生涯中表現最好的時期。當時整體市場並沒太大漲幅,撿便宜的機會卻無處不在。

美國經濟在 1970 年代末期時陷入衰退,並在 1980 年代初期再次發生。當時股市 17 年來都沒有什麼波動 (1965 年至 1982 年間幾乎持平) 。但對於像林區這樣的價值投資者來說,就像置身於天堂一樣。

在《彼得林區 征服股海 (Beating the Street) 》書中的最後一章,林區描述了 1980 年代初期股市有多棒。以下為他的描述 :

“股市暴跌後,當人們感覺已經安全並回到股市中,市場卻繼續修正。但麥哲倫在 1981 年仍有 16.5% 的報酬率。麥哲倫有好的報酬並不讓我意外,我的投資組合中持有的前十大股票本益比 (P/E) 介於 4 至 6 倍,1979 年時則落在 3 至 5 倍之間。當好公司的股票本益比僅在 3 至 6 倍時,投資者很難虧損。”

所以林區在早期是買入便宜的股票。他在《彼得林區 征服股海》中說道:“我懷疑自己從沒投資過 50 % 以上的成長股,然而麥哲倫的成功卻常歸功於這些成長股。”

正如早期的巴菲特類似,我認為林區當時有更多的投資想法勝過管理的資本,而且股市那時充滿撿便宜的機會。所以你能不斷用資金買進便宜的股票,當它漲了一些後,你會注意到更便宜的股票,然後把資本從便宜的股票換到更便宜的股票上。

現在,林區喜歡成長股,但他只以合理的價格買進。他總是在尋找可能的 10 倍股,麥哲倫的高報酬率,許多都是來自於這一類的優秀公司。林區持有了這幾間公司 (沃爾瑪(Walmart, WMT-US) 、Cracker Barrel、Suburu、富國銀行 (Wells Fargo) 等) 讓他成為了大贏家。

因此這能很好的解釋,為何林區會宣揚尋找這類股票的優點。但當他自己在尋找這些公司的時候,他也在買進便宜和處於特殊情況的股票。

一個策略不一定永遠優於其它的,很多時候會取決於當時的投資機會。目前,我的觀察清單中有很多優秀企業,但價格都不具吸引力。我認為,林區比大多數人認為的更重視價值,但遵從他的建議買進你能了解的好企業,仍會有不錯的報酬。

整體而言,這就是我想做的事。我一直對價值、尋找便宜股票或特殊事件很感興趣,但我多數的時間是在閱讀企業的相關資料,並建立優質企業的追蹤清單。

關鍵是在於等待,等待出現價格與價值有巨大差距的難得機會。這情況雖然很稀有,但出現的次數也已經夠了。(編譯/Rose)

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)