德州儀器是最早期的半導體公司,也是孕育了台灣的半導體之父–台積電( 2330-TW )創辦人張忠謀的公司,張忠謀於 1958 年進入德州儀器,正好是德州儀器發明了積體電路的那一年,前後待在德州儀器 25 年,做到全球副總裁,是德州儀器的第三把手。德州儀器在 1980 年代以前是全球數一數二大的半導體公司,在半導體產業發展初期是最重要的領頭羊,製造了人類第一台電晶體收音機、電子電腦、IC電腦等等,對人類 20 世紀下半葉的科技進步有不可抹滅的貢獻。

本篇重點:

- 公司簡介–全球最大的類比IC公司

- 製造出全球第一個積體電路(IC, integrated circuit)

- 以美國軍事工業訂單奠定IC技術領導地位

- 老牌半導體企業 已有約 40 年未跟上新興IC市場

公司簡介–全球最大的類比IC公司

德州儀器公司(TI, Texas Instruments Incorporated)由Cecil H. Green、J. Erik Jonsson、Eugene McDermott與Patrick E. Haggerty 於 1951 年成立,是一家半導體的垂直整合製造(IDM, Integrated device manufacturer)公司,從事類比IC(analog IC)、連網微處理器(connected MCU)、利基型市場處理器、財務電腦等產品的設計與製造。公司總部位於德州的達拉斯(Dallas),在全球聘用 29728 名員工,超過 10 萬種產品型號。在 2016 年時,已擁有超過 45000 項專利。

德州儀器產品今天銷售至全球超過 30 個國家,在全球擁有 10 座晶圓廠, 6 座位於美國、 2 座位於日本、 1 座位於德國、 1 座位於中國,其中 12 吋廠 2 座、 8 吋廠 7 座、 6 吋廠 1 座,最先進的製程為 45nm 。 2019 年營收為 143.8 億美元,淨利為 50.2 億美元,以營收計算在全球半導體公司中名列第 8 。

德州儀器將產品類型分為三大類,類比IC(analog IC)、嵌入式處理器(embedded processors)與其他。

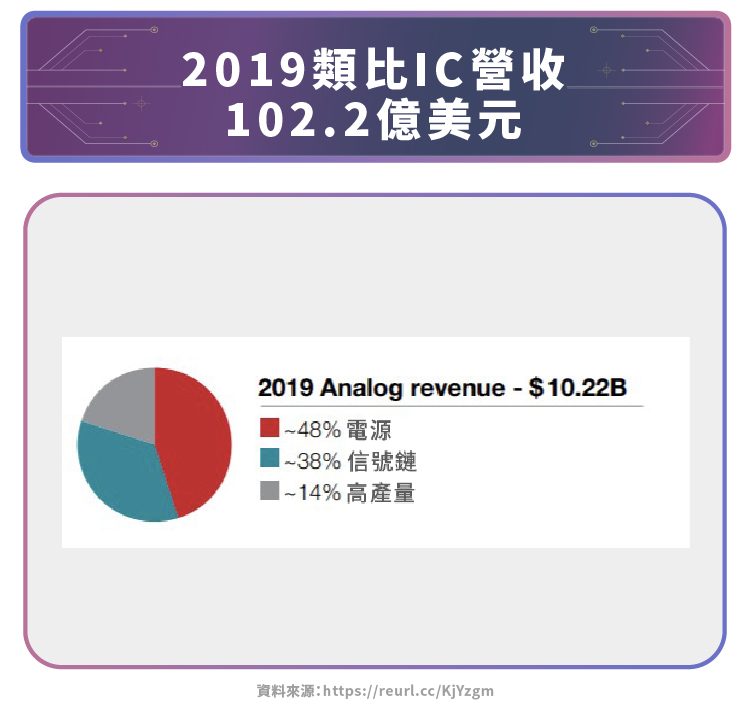

類比IC可將真實世界中聲音,溫度,壓力或光線等訊號經過調節、放大與轉換等方式將訊號變成其他IC可以處理的訊號型式。另外,類比IC也可透過變壓、配電、儲電、放電、隔離和測量電能等方式管理電子設備中的電源。類比IC在 2019 年營收為 102.2 億美元,佔整體公司營收 71% ,市佔率 19% ,排名第一是全球最大的類比IC供應商。

類比IC產品可再細分為電源(Power),訊號鏈(Signal Chain)、和高產量產品(High Volume), 2019 年分別佔類比IC營收比重 48% 、 38 、 14% 。電源產品用於管理電子設備中的電源,訊號鏈產品用於改變訊號型式,高產量產品包括整合的類比IC與邏輯IC一般銷往消費性電子、工業或汽車市場。

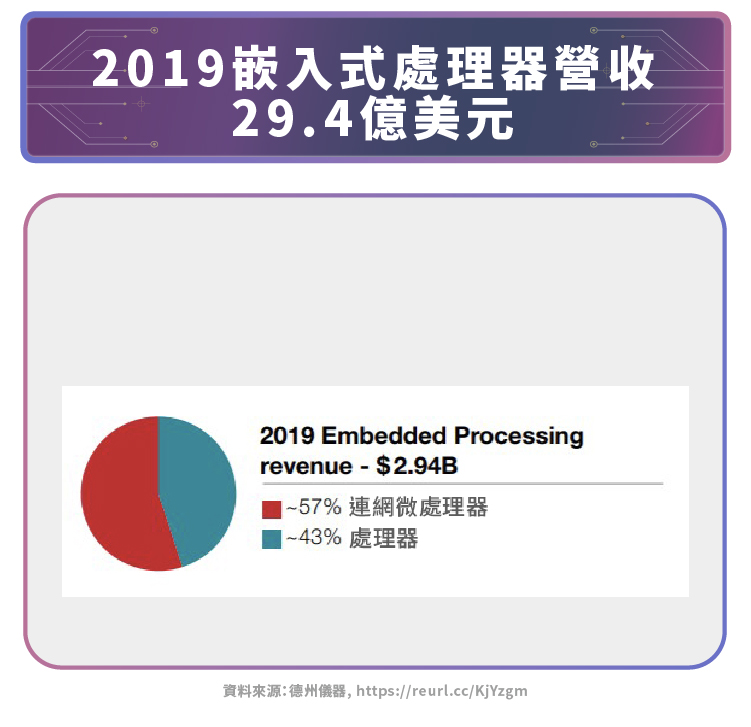

嵌入式處理器是利基型電子產品中的處理器,指令集相對電腦或手機的處理器少很多,僅針對特定功能設計,在IC設計上相對簡單,有時會將處理器與記憶體等電腦或手機上難以整合的IC整合至單一個IC上,這種IC一般稱為MCU(Microcontroller Unit)。嵌入式處理器在 2019 年營收為 29.4 億美元,佔整體公司營收 20% ,根據德州儀器說法市佔率約 16% 。

嵌入式處理器可再細分為連網微處理器(Connected MCU, Connected Microcontroller Unit)與處理器(Processors), 2019 年分別佔嵌入式處理器營收比重 57% 與 43% 。連網微處理器是有整合無線連網功能的MCU,像是電動牙刷、變頻冷氣等都會需要。德州儀器的處理器(Processors)主攻利基型市場有能快速處理特定計算的數位訊號處理器(DSP, Digital Signal Processor)與特定應用的應用程式處理器(AP, applications processors)。

最後,德州儀器將一些營收較少的產品歸入其他,像是採用DLP(Digital Light Processing)技術的投影機(此投影技術由德州儀器所開發)、知名的財務電腦TI BA II PLUS等(許多專業考試指定用的電腦)等等。其他產品在 2019 年營收為 12.2 億美元,佔整體公司營收 9% 。

製造出全球第一個積體電路(IC, integrated circuit)

1947 年電晶體由AT&T(T-US)的貝爾實驗室科學家William Shockley發明後, 1952 年德州儀器以 2.5 萬美元的代價向AT&T購買生產電晶體的許可,開始量產電晶體,此刻為全球半導體產業的萌芽期,德州儀器正式跨入半導體產業。

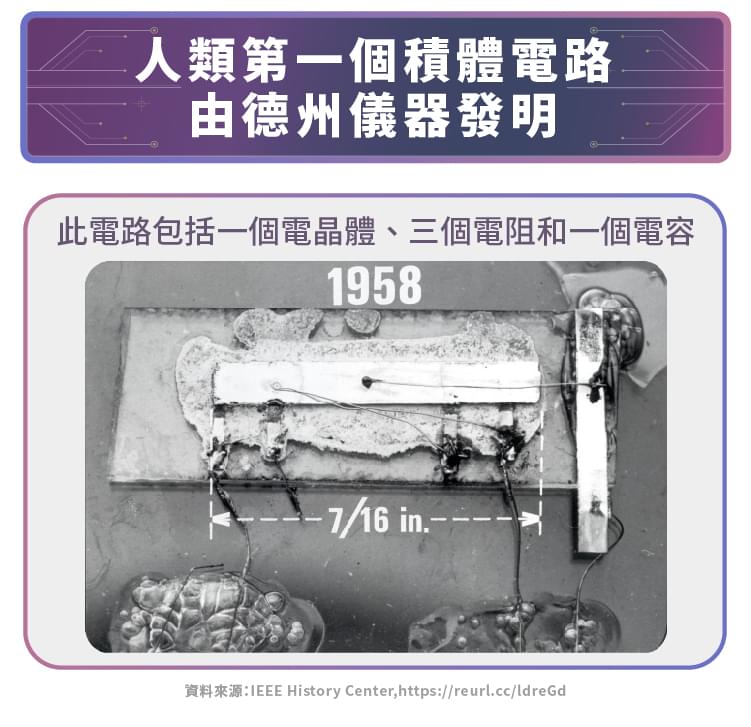

當時具備功能的電路,主要由電阻、電容與電晶體元件以手工以銅線焊錫連接,因電阻、電容與電晶體等元件主要材質不同,必須各自生產後,再一個元件一個元件的焊接,如果要組成功能強大的電路,用到的電阻、電容與電晶體數量會大幅增加,以手工焊接的生產方式勢必會產生瓶頸(以iPhone 11 的 A13 晶片為例,裡面有 85 億個電晶體,大概一輩子也焊接不完)。

1958 年德州儀器的工程師Jack Kilby想到了新的方法,因電晶體的導電率會隨摻雜物質而改變,可以模擬電阻功能。此外,PN二極體(當時電晶體為NPN的三極結構)具有電容效應,可以模擬電容功能。如果用電晶體去模擬電阻與PN二極體去模擬電容,只要稍微改進原本電晶體的生產流程,就等於把電阻與電容包進電晶體的製程,直接生產出被稱為積體電路(IC, integrated circuit)的完整電路產品,去除電阻與電容獨立生產的步驟,也少了手工焊接的流程,大幅提升電路可以設計的複雜程度,也大幅降低生產的成本與時間。

2000 年Jack Kilby以它對積體電路的貢獻拿到諾貝爾物理學獎,足見這項製造方法的發明對人類貢獻有多巨大。(一般諾貝爾物理學獎的得獎原因多以對重要物理現象的發現或理論建構為主)

以美國軍事工業訂單奠定IC技術領導地位

德州儀器的前身是地球物理服務公司(GSI, Geophysical Service Inc.)於 1930 年由John Clarence Karcher與Eugene McDermott成立,為石油探勘提供地震偵測服務與儀器。

1941 年美國捲入二戰使GSI的軍事訂單大增,成為美軍電子儀器供應商之一,像美國潛艦的探測裝置就由GSI提供, 1945 年GSI成立了新的實驗室部門,開發美軍用的各式電子設備, 1950 年代,來自美軍設備的訂單已超越原本的探勘石油業務, 1951 年GSI經過重組後,新的公司即是今天的德州儀器公司(TI, Texas Instruments Incorporated),而原本石油探勘為主的GSI業務則在 1988 年多數出售完畢。

二戰結束後熱戰減少,但美蘇雙方陣營的太空與軍備競賽依然白熱化,美軍大量將新科技應用於軍備,許多現代科技的初期都受到美軍的大力支持,除了大家所熟知的網際網路,電晶體與積體電路也不例外,像是德州儀器發表世界第一個IC後數月美軍就資助德州儀器降低積體電路的生產成本。

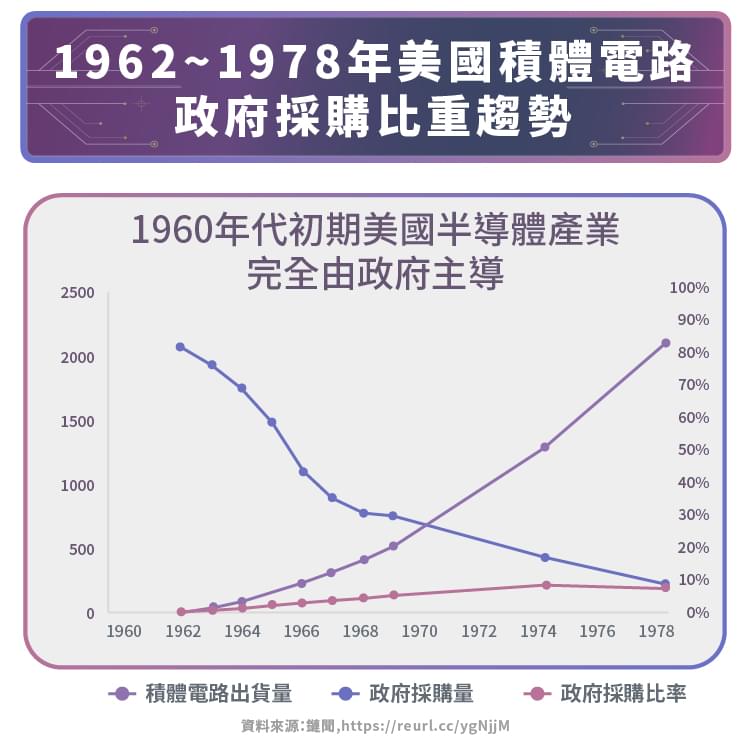

德州儀器初期靠美軍的資助與大量需求奠定IC技術的領導地位,像是 1961 年為美軍開發了全球第一個導彈的雷射導引與控制系統IC、 1961 年為美軍開發了全球第一個電腦IC等等,為美國國防工業提供大量的紅外線搜尋、雷達偵測、導彈與軍用IC電腦等技術。隨著民用IC市場發展到遠大於軍用市場(1962 年美國政府訂單佔所有IC訂單接近 100% , 1978 年降低至 10% 左右), 1997 年德州儀器將軍用業務大部分出售給美國軍工巨頭雷神公司(Raytheon Company),德州儀器也從地震探勘公司發展成全球最大的類比IC公司。

1970 年代IC需求開始由軍用主導轉為民用主導,已經累積大量技術的德儀理所當然立刻在民用IC市場取得成功,成為當時最大的半導體公司。

老牌半導體企業 已有約 40 年未跟上新興IC市場

觀察德州儀器過去的發展歷史可知,德州儀器早在GSI時代就已是地震偵測供應商與美軍潛艦的探測裝置供應商,累積了大量的訊號處理技術, 1958 年發明積體電路後,便運用過去累積的技術實力與美軍的軍備訂單,奠定了在市場上至今仍是類比IC最大供應商的地位。但在 1980 年後其他重量級新興IC產品上,德州儀器都只能取得短暫的領先地位,幾年後又被迫逐出市場。

1975 年的德州儀器是當時營收最大的半導體公司,到了 1980 年代DRAM與電腦CPU蓬勃發展的時代, 德州儀器也都有推出對應產品,德州儀器在 4 位元處理器時代(現今一般為 64 位元)甚至是領先Intel的,不過發展到 16 位元時基本退出市場,DRAM在 80 年代末期也被日韓廠商所擊敗。智慧型手機年代也曾有OMAP系列應用處理器叱吒一時,但 2012 年也被高通與聯發科逐出市場。

近年,傳統汽車工業大量導入電子裝置,特別是電動車需要大量的類比IC,德州儀器也因此成為車用IC中第四大的供應商,但德州儀器市佔率輸給了更早布局的類比IC競爭同業像是恩智浦與英飛凌等,在市場最注目的自動駕駛晶片也沒有看到亮眼的產品。

雖然類比IC因近年汽車工業大量採用重獲新生,但如果德州儀器在新興的IC市場無法突破,成長動能可能難以追上其他領域的半導體公司。

小結

從德州儀器的故事可以看出要在一種IC產品成功相當不容易,即便德州儀器幾乎是最早的半導體公司,但後來的明星產品如DRAM、電腦CPU、手機處理器都無法取得成功。

IC是風險相當高的產品,砸下大量資源未必成功,有穩定獲利的德儀應該很難有勇氣犧牲幾年的獲利去拚新產品。

不過,未來汽車工業導入半導體與電動車的趨勢明確,會刺激類比IC需求,德州儀器必然受惠,惟現在車用布局稍慢僅是第四大供應商,略為落後於同業。

參考資料:

- Texas Instruments Incorporated

- Wikipedia

- IEEE History Center

- 鏈聞

- IC Insights

【延伸閱讀】