前陣子,百舜在課堂上碰到一個太太,她是位很開朗、很熱情的媽媽,笑聲大到可用「震耳欲聾」來形容。然而,課後她找我討論的不是美股,是她基金的問題。

她把定期定額當作退休規劃的一環,但這幾年卻損失不小。討論過程中最讓我印象深刻的,是她帶有控訴意味的一句抱怨:「專家們不都說定期定額只要一直扣款就好了嗎!?我怎麼知道會賠成這樣!?」(這句抱怨也很大聲)

我嘆了口氣。「定期定額只要一直扣款就好」的說法時常聽到,但不是只有這樣而已。想用定期定額獲利,還需要注意這些細節…

重點不是「波動大」,而是「最可能上漲」。

定期定額,其實就是無數個小小的單筆進場。但因為它一次只進一點點錢,所以很多人會因此更「敢賭」。平常覺得很積極、很危險的基金,都會因為改用定期定額而放心許多。

也因此,有些人喜歡選波動大的基金來定期定額。因為他們覺得波動大就會跌比較深,所以就可能買得更便宜,整體成本就會更低,然後上漲就能賺更多。這些聽來都很有道理,如果真的上漲的話。

畢竟,「波動大」不等於「將來會漲」。如果選到一個波動很大,卻一直漲不上去的基金來做退休規劃,那可能得到的只有膽戰心驚而已。(就像這幾年的世礦、和最近的中國一樣。)所以,波動大不大不是重點,重點是「最有可能上漲」。

什麼叫「最有可能上漲」?我們用個比較來說明。一個產業比較可能上漲,還是一個國家?

答案是:一個國家。

因為一個國家包含了各種產業,而一個產業…,就只是一個產業而已。

押寶產業,是賺「比較難賺、但獲利豐厚的錢」;

投資國家,則是「比較簡單,但獲利普普的錢」。

而且話說回來,如果真有時間和心力做產業研究,那也不用定期定額了對吧。所以,定期定額選擇「國家型基金」,會更容易獲利。

而同樣的道理,也適用於各種國家型基金當中。我們再用一個比較來說明。是菲律賓比較可能會上漲,還是美國?

答案是:美國。

因為美國出事了,菲律賓絕對好不起來;但是菲律賓出事了,美國卻可能無關痛癢。所以美國基金會比其他國家更容易獲利。但是這種容易獲利的基金通常跌得較少,而且常會呈現一個慢慢往上爬的走勢。

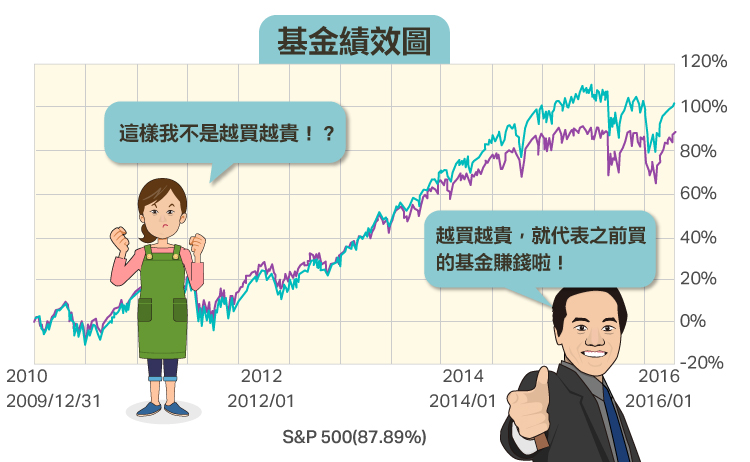

所以有的朋友會擔心:「這樣我不是越買越貴!?」

的確,這真的會越買越貴。但越買越貴也代表著……就代表之前買的基金賺錢啦!

更何況,定期定額做久了以後,累積的單位數會越來越多,之後扣款對成本的影響會越來越小。就像下面的示意圖這樣。一開始,因為累積的單位數很少,所以每個月扣款的買價都會很劇烈的影響成本:(像圖中的這個例子,成本被抬高了0.6%)

等累積的單位數多了,之後扣款就影響不到什麼成本啦。(像圖中的例子,對成本的影響只剩 0.1%。)

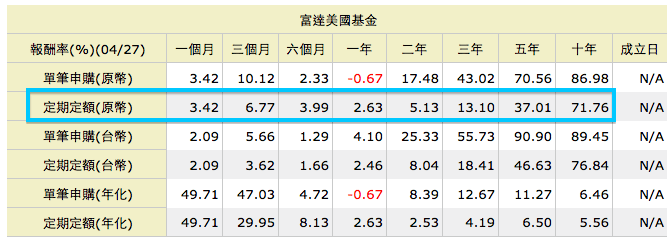

所以,雖然真的會「越買越貴」,但最後根本改變不了多少成本。之前累積的單位數更會因為上漲而獲利。所以定期定額做美國基金,這幾年都是獲利的。

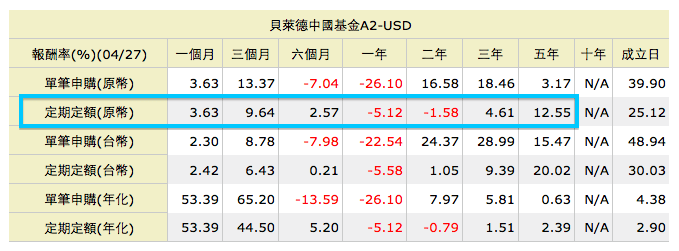

比定期定額中國還好:

而反過來講,「越買越便宜」聽來很不錯,但也代表之前買的基金賠錢了。而也因為後來的扣款根本改變不了多少成本,所以之前累積的單位數更會因為下跌而賠錢。

所以,「喜歡越買越便宜」反而是虧損的原因。而除了「越買越便宜」之外,「定期定額要停利不停損」是另一個虧損的原因。事實上…

定期定額,絕對要停損。

我有個客戶,定期定額做好幾年了,累積了幾十萬。年初的大跌讓他擔心的要死,卻因為聽說定期定額要「停利不停損」,所以什麼都不敢做。事實上,股市才不管我的基金是定期定額存來的,還是某月某日一次買進的。它只在乎一件事:「此時此刻,我有多少錢在股市裡,成本是多少。」

舉個例子,如果我好幾年前開始做定期定額,到今天累積了二十萬,平均成本是100塊;那就跟我用二十萬在(4543-TW)100塊時買進是一模一樣的。如果它跌到 50 塊,我不會因為當初用定期定額買進而賠少一點;如果它漲到 200 塊,我也不會因為當初用定期定額而賺少一點。在今天、此時此刻,唯一的事實就是:

「我有二十萬在XX基金裡,成本100塊。」就這樣。

這時候,就請用「單筆買進」的方式看待它。該停損就停損、該出場就出場。別再當它是定期定額,因為這筆錢已經被養大了,所以出事時也會賠更多錢了。怎能不停損呢?

至於多少錢才叫「養大」?當你覺得「對漲跌有感覺」時 ,它就夠大了。

最後

定期定額是個簡單、有效的投資方式,很適合忙碌、對投資沒興趣的上班族。

但它的邏輯跟單筆投資其實一樣,完全沒有差別。我們一樣都要買進「最有可能上漲」的基金,然後嚴守停損。只要能注意這些細節,那定期定額就會是我們的好幫手。讓我們在專心本業之餘,享受投資獲利。

《百舜的美股&投資專欄》授權轉載