在《什麼是 P2P 網路貸款?》與《台灣 P2P 網路貸款平台競爭版圖》後,本篇將介紹現行興起的台灣 P2P 網貸業務──不動產擔保債權。

台灣的不動產債權目前分為兩種模式運作模式:

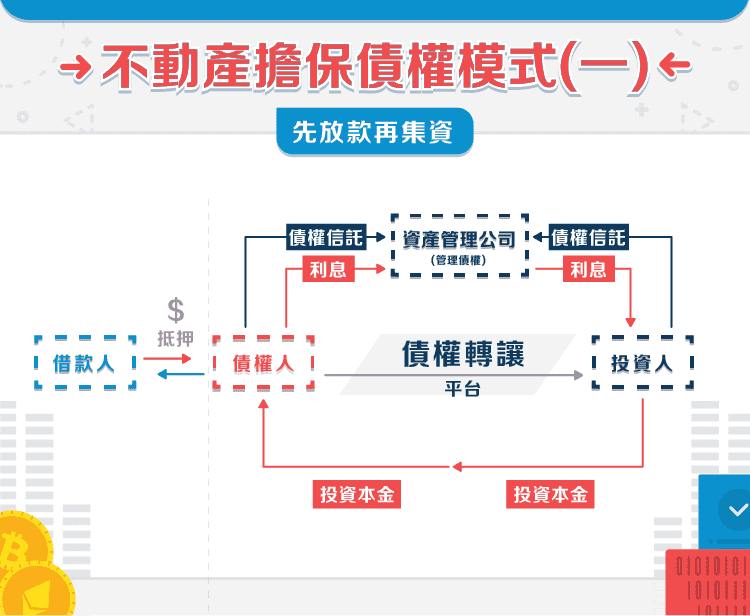

(一)金主先放款,再將債權藉由平台轉讓予投資人

採取此模式的平台有:日生金、im.B、易富寶

上圖為此模式之大體運作架構,其金主或資產管理公司,通常為借貸平台的相關企業。本模式的優點為:先放款、再集資,確保借款人可以及時拿到錢(最快三個工作天可撥款)。

此種模式下,雖然投資人在平台上看到的報酬率為 6% ~ 9% ,但借款人實際付給平台/金主的利息達 6% ~ 19.8% ;這中間的差異即為利差。因此投資人可去思考,平台(或金主)願意先放款,代價是什麼?什麼樣的狀況會願意付最高達 19.8% (尚不含手續費)的利息,而非向銀行等管道融資?

故在選擇標的時,應注意

1. 標的之貸放成數:倘債務人違約時,我們仍期望執行其擔保品後之價金足以償還借款本金,故貸放成數不宜過高。

2. 注意案件是否有拆單、期限錯配之情形

具體而言,兩年以上的借款案,對於投資人而言時間過長、造成資金運用上的流動性不便,投資人者借款意願相對低落。因此有些平台為了成交,會將長年期的借款拆分成一年以內到期的短單,到期後再續,以此包裝來吸引民眾投資。故投資人應特別留心案件是否為同一標的到期後再次借款,重覆期間達一年以上。

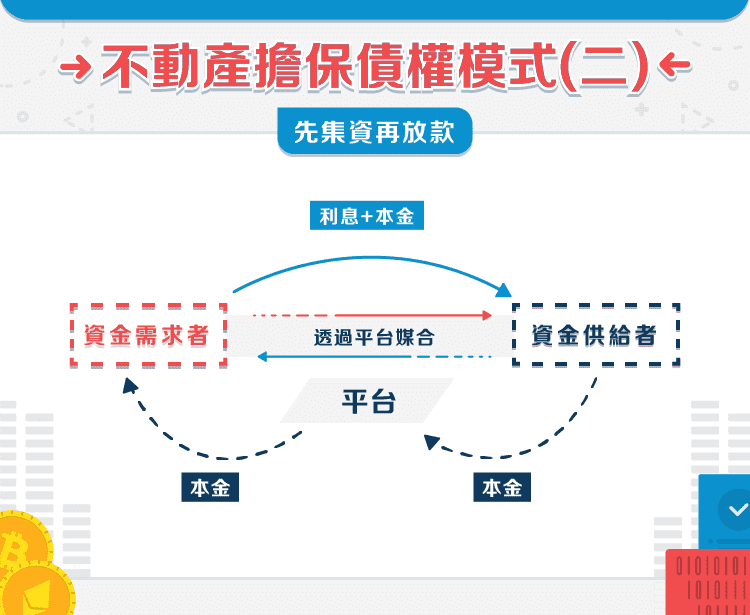

(二)先集資,再放款

採取此模式的平台有:Bznk 必可

運作架構如上圖,即回歸到本系列文章一開始所提, P2P 網貸平台的核心「去除銀行利差,從事普惠金融」。

此模式的優點是真實降低資金需求者的借款成本;當借款成本低→債務人有能力還款→投資人承受的違約風險亦會降低。惟缺點為募資速度較慢,若超過一周以上未募集完成,即會撤案取消。

(註: P2P 「信貸」亦多採「先集資、後放款」之營運模式,惟本篇係針對不動產債權劃分,故不另贅註。)

上述兩種模式各有其優缺點,就待投資人審慎考量囉。最後,不論讀者決定是否投資 P2P 網貸、又或選擇何種借款業務去投資,都希望把握住三原則:

1. 確實瞭解投資產品的運作模式

2. 權衡收益與風險匹配度

3. 不過度投資,以自行可承擔金額為限

期望本系列文章,使讀者對 P2P 網貸之生態有更進一步的了解!

【延伸閱讀】