今年是個繁忙的一年,充斥著工作、娛樂、家庭和一連串的選舉。我負責的領域相當地廣泛,但除了研究、與客戶開會、電話會議、研討會、交易和其他活動以外,我也試著壓縮一些休閒閱讀的時間。雖然說來有些悲哀,但我真的在閱讀SEC文件(10K和10Q)、新聞稿、演講稿、公司報告、財務期刊和部落格時感覺快樂,我終於將財務書籍清單中的Roger Lowenstein著的《拯救華爾街:長期資本管理公司的崛起與隕落(When Genius Failed)》讀完了。

書中記載了全球最大且最好的對沖基金:長期資本管理(LTCM)的興衰。它隕落之後的情況和先前的美好前景,形成了鮮明的對比,也使得這個故事更加耐人尋味。這間設立於康乃迪克州Greenwith的公司結合了財務領域最聰明的大人物,包括兩位諾貝爾獎得主Robert Merton 和 Myron Scholes。這檔對沖基金在1994年設立初期的資金為13億美元,在崩盤之前,曾達到1,400億美元的高峰。

Lowenstein取得機密的內部備忘錄、並採訪先前的合作夥伴和LTCM員工、與聯準會討論、以及諮詢六間主要參與救援的銀行,以一個翻越高牆後的獨特觀點來探討這個巨大的金融危機。

低調的LTCM,在全球市場價值下跌超過1兆美元後,才開始廣為人知。絕大多數的美國人(也就是大約99%的美國人)從來沒聽說過由一群智者創立的LTCM,直到最後基金崩盤,這間公司的名稱才在報紙的頭條和媒體大肆渲染後傳開。

關鍵角色

梅利韋勒(John W. Meriwether):梅利韋勒是所羅門兄弟(Salomon Brothers)的傳奇交易員,他在1977年創立了Arbitrage集團,並在1980年代組了一個成功的團隊。他傑出的職業生涯被收錄在Michael Lewis著的知名書籍《老千騙局》中。 韋勒的交易哲學是錯置的訂價最終將會回覆或者收斂至平均值,因此如果耐心等待,運用這樣精明手法的投機交易將能夠獲利。此策略又稱之為“套利”。如果用體育用語來形容,LTCM基金的交易員尋找的是不精準的讓分,然後可以利用它來取得獲利機會。在投入LTCM之前的1991年,韋勒被捲入一個操縱美國國庫券投標的案件,當時他的一個交易員Paul Mozer承認為了獲得政府公債拍賣的優勢,而假冒其他公司的名義提交投標書。所羅門兄弟的執行長John Gutfreund最終被迫下台。而公司最具知名度的大股東華倫·巴菲特(Warren Buffett)成為臨時CEO。 韋勒受到停職和罰鍰處分,雖然巴菲特最後收回了他降級的處份,但在交易員被視為公司的污點後,身為主管的韋勒也在1993年離開,成立了LTCM。

LTCM團隊:在1993年間,韋勒招聘所羅門兄弟幾個重量級的債券交易員,在LTCM建立了他的專業團隊。 Larry Hilibrand和Victor Haghani位居公司要角。 其他重要負責人包括Eric Rosenfeld,William Krasker,Greg Hawkins,Dick Leahy,Robert Shustak,James McEntee。

諾貝爾獎得主(Merton&Scholes):當時Robert C. Merton在哈佛大學教書,Myron S. Scholes則在史丹佛大學授課,他們決定把他們的學術理論在現實世界中進行測試,他們與LTCM的投資老手實際運用他們所建立的財務方程式。 Scholes和Merton是量化理論的教父,如果有一個金融工程名人堂,Scholes和Merton的名字可能會被列在最前面。 作者Lowenstein描述當時的情況,“LTCM相當於空中飛人麥可·喬丹(Michael Jordan)和世紀拳王穆罕默德·阿里(Muhammad Ali)在同一個團隊中。”諷剌的是,在LTCM崩潰前的1997年,Scholes和Merton才因為他們在選擇權評價理論上的成就而奪得諾貝爾經濟學獎。

歷史

長期資本管理成立於1993年,被譽為史上令人印象最為深刻的對沖基金。LTCM最接近巔峰時期時,約為100名投資者管理資金,僱用的員工將近200名。 LTCM的主要策略是依照均值迴歸策略來辨別價格錯置的債券。 換句話說,它在債券價格偏離均值時放空或作多,只要債券的價格收斂,那麼LTCM就能夠獲利。

LTCM的單次的交易利潤相對較小,但基金實施了數千個交易,並使用大量的槓桿來擴大基金的整體利潤。 Lowenstein將基金的成功歸因於以下過程:

“像一個規模龐大的零售商,以槓桿放大微小的利潤,每次獲取很低的利潤並重複這樣的過程一千次。“

雖然LTCM在早期成功的實施了這個戰略,但這個假設最終在1998年像紙牌屋一樣地崩塌。當時有許多的對沖基金和其他競爭者複製了LTCM成功的交易策略。在基金走到盡頭的前夕,韋勒和其他的合作夥伴被迫嘗試不熟悉的策略,如合併套利、配對交易、投資新興市場和股票。 這種多元化策略也是有好處的,然而冒險進入未知的水域,也使得交易員承擔過多的風險(即造成永久資本損失的機率提高了)。

時間軸

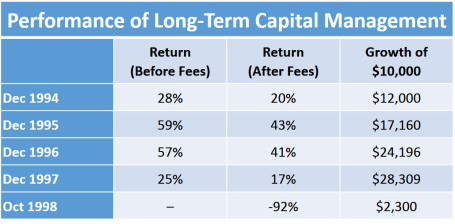

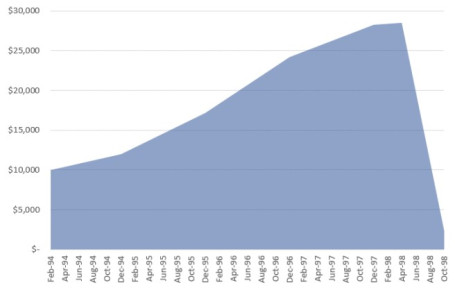

- 1994年(報酬率為28%,扣除費用後為20%):在1993年募集資金後,LTCM在1994年2月以5億美元的股權開始營運。金融市場在1994年顯著波動,部分原因是聯準會主席葛林斯潘(Alan Greenspan)在五年來首次升息。這樣的波動使得著名的基金經理麥克・史坦哈德(Michael Steinhardt)和喬治•索羅斯(George Soros)在不到一週的時間內分別損失了8億美元和6.5億美元。年底發生的“墨西哥龍舌蘭風暴(Mexican Tequila Crisis)”也導致墨西哥披索貶值和墨西哥股市崩盤。

- 1995年(報酬率為59%,扣除費用後為43%):到1995年底,基金的股本增加了兩倍,總資產成長到1,020億美元。 總槓桿/債務股本比約為28比1,LTCM的衍生性投資組合就像一個不定時炸彈,價值約為6,500億美元。

- 1996年(報酬率為57%,扣除費用後41%):到1996年春天,該基金擁有1,400億美元的資產,這是世界上最大的共同基金麥哲倫基金(Fidelity Magellan Fund)的5倍。 該基金還持有價值超過1兆美元的衍生性金融商品,而它的股東權益僅有40億美元。 投資者熱衷於它所取得的回報;而金融機構積極地爭取LTCM的業務, 在此期間多達55家銀行融資給LTCM。 1996年它主要的獲利來自於日本的可轉換債券、義大利債券、垃圾債券和利率交換的槓桿套利。當年度的總利潤達到約21億美元的非凡水平,這個數字比麥當勞(McDonald’s, MCD-US)(MCD)、迪士尼(Walt Disney, DIS-US)(DIS)、美國運通(American Express, AXP-US)、Nike、Xerox(XRX),以及一些前500強的公司所賺取的利潤還多。

- 1997年(報酬率為25%,扣除費用後為17%):亞洲危機在1997年10月受到萬眾矚目。在泰國政府決定讓貨幣自由流動之後,泰銖貶值了20%。貨幣的疲軟,隨後擴散到菲律賓、馬來西亞、南韓和新加坡。隨著俄羅斯債券價格的大幅偏離,使LTCM的交易損失開始加劇。當年度的報酬率雖然仍為正數,股本也增加至50億美元。但隨著損失的增加,惡兆開始逐一浮現。在當年度教授Merton和Scholes奪得了諾貝爾獎。諷刺的是LTCM也在當年度逐漸失控,投資組合膨脹至7,600個部位,使基金更加難以管理。在1997年,合作夥伴意識到基金已經開始搖搖欲墜,所以他們還給投資者27億美元的資本。不幸的是,基金的風險沒有改善,反而更加地惡化。基金的槓桿從18:1攀升至28:1。

- 1998年(報酬率為負的92%):上年度亞洲危機的損失累積至當年度。單單5月和6月的損失就使LTCM的資本減少了61億美元。隨著損失的增加,使得LTCM的處境困難,並結束了高達60,000個投資部位。 要在恐慌時賣出投資部份是更加困難的一件事。 正如Lowenstein所說的,“華爾街交易員急著逃離LTCM的交易,就像是老鼠急著從將沉沒的船逃出一樣。”過了幾個月之後,到了當年度的9月份,LTCM的資本大幅降低,只剩下不到10億美元。 幾個星期之後,基金突然徹底崩塌。 俄羅斯盧布債務違約,貨幣崩盤擴散蔓延到俄羅斯以外的全球市場,包括東亞和南美洲。

LTCM的終結

1998年9月23日,在巴菲特和其他投資人試圖注入資金到LTCM失敗後,前幾大銀行Trust、 Bear Stearns、Chase Manhattan、高盛(Goldman Sachs Group, GS-US)(Goldman Sachs)、摩根大通(JPMorgan, JPM-US)(J.P. Morgan)、雷曼兄弟(Lehman Brothers)、 美林證券(Merrill Lynch & Co, MSPX-US)(Merrill Lynch)、摩根史坦利(Morgan Stanley, MS-US)(Morgan Stanley Dean Witter)和所羅門兄弟都聚集在華爾街的中心,位於紐約的聯準會。聯準會主席William J. McDonough主導這次歷史性的事件,國際市場在這段期間內停滯不前,很有可能發生的全面性市場瓦解使得聯準會不得不加緊腳步。最終,McDonough從14家銀行獲得了35.6億美元,用來資助LTCM的資金。所有LTCM的合作夥伴都撤資了,初始投資者僅收回原始投資的一小部分(扣除費用後,每一美元剩下23美分。),總損失達到約46億美元。當救助完成,基金花了幾年的時間清理數量龐大的部位,讓銀行得以拿回數十億美元的救助金。

- 1999至2009年(結語):Meriwether在LTCM隕落之後並沒有悶悶不樂太久,他創立了一個新的對沖基金JWM Partners,從傳統的LTCM投資者募得了5億美元的種子資本。 遺憾的是,該基金在2008-2009年金融危機期間遭受重大損失後於2009年7月被迫清算。

Source: The Personal Finance Engineer

Source: The Personal Finance Engineer

經驗總結

- 過度槓桿的風險:雖然基金在高峰時資產高達1,400億美元,但大部分的成長是透過增加債務實現的。LTCM可以說借進了超過股權的30倍。 正如Lowenstein所說,LTCM在“槓桿上增加新的槓桿,就像用煤油塗滿可燃的火藥桶一樣。”槓桿的好處是它能夠使獲利翻倍,但缺點是它也會使損失倍增。如果你在市場衰退時使用過高的槓桿,破產的機率就會提升。LTCM的合作夥伴和投資者也從它身上習得了一課。 成千上萬合計價值超過1兆美元的衍生性金融商品合約就像是對LTCM火上加油。巴菲特稱衍生性金融商品為:“大規模的毀滅性武器”。

- 過去不代表未來:現在或過去的策略有效,並不意味著相同的策略將在未來會一樣有效。 諾貝爾經濟學獎得主Merton Miller對LTCM事件的評論是:“嚴格來說,如果世界的行為與過去一樣,是不會有任何風險的。”LTCM的模型成功地運行了一段時間,但不幸地失敗了。 沒有總是有效的投資策略聖杯。如果有投資策略聽起來好到不像是真的,那麼它可能太過完美而不可能成真。

- 致勝策略最終將招致競爭:隨著時間的經過,利差變得越來越小。 由於基金實現了超額報酬,也吸引了競爭對手複製這樣的策略。 隨著利差進一步收緊,LTCM唯一可以維持利潤的方法是再增加槓桿(即債務)。 而也因為模仿者加入競爭,使得利潤被擠壓,吸引力因此變得越來越低。

- 學者不是從業者:理論並不總是能轉化為現實,學者很少表現得和業界的專門人士一樣好。 正如Merton在獲得得諾貝爾獎後承認的那樣,“你認為你可以衡量風險而避免它,是一個錯誤的概念。

- 規模問題:隨著新投資者將大量資本投入基金,使LTCM的投資經理創造超額利潤的工作變得更加困難。我身為一個站在第一線,管理200億美元的基金經理人,這樣的故事讓我深有同感。 管理大型基金就像操縱超級油輪,基金的規模越大,要對市場的變化作出反應和預測就變得越困難。

- 遵循策略:因為競爭對手複製LTCM的策略,讓它不得不向外拓展。 Meriwether和LTCM在債券交易上有優勢,但在股票交易並沒有這樣的優勢。在LTCM的後期, 轉為以操作股票為主。 該公司不僅押注鉅額資金於合併套利,也大舉使用各式各樣的放空/作多配對交易,包括以23億美元對皇家荷蘭(Royal Dutch)和殼牌(Shell)進行配對交易。通常公司使用權益互換的衍生性金融商品進行交易時並不需要提供任何大額的資本。LTCM進入新的股票市場領域進行交易,它顯然不具備該領域的專業知識。

正如哲學家George Santayana所言:“那些不能從歷史中學習的人注定要重蹈覆轍。” 對於那些認真投資的人來說,《拯救華爾街:長期資本管理公司的崛起與隕落》是一個具警示意味的重要故事,提供了許多關於金融市場的重要經驗, 強調過度使用槓桿的危險性。 你可能不是經濟學領域的天才或諾貝爾經濟學獎的得主,但是從LTCM的失敗中學習,在成為一個投資天才的路途上,你將走得更堅定。(編譯/Rose)

《GuruFocus》授權轉載