1

投資

本書的作者柏頓.墨爾基(Burton G. Malkiel),早年曾經撰寫一本投資經典《漫步華爾街》,這本書對於投資新手來說,充滿許多的投資專有名詞,內容相對來說比較艱澀,不是一本容易入門的書籍。作者在出版社的建議之下,將這本五百多頁、十五個章節的重量級著作,整理成不到兩百頁、十個投資的具體步驟,因此誕生了《漫步華爾街的 10 條投資金律》這本簡化版的書,讓沒有投資經驗的新手也能看得懂。

這本書最主要的建議是:投資人應該投資指數型基金,更準確的說,應投資被動式的指數型基金。對於台灣的投資人來說,國內的指數型基金太少也不夠好,國外的指數型基金又有資格限制而無法投資。所以台灣投資人最好的投資工具還是 ETF。近年來,複委託或海外券商管道越來越多,可以根據你自己的實際狀況來做選擇。

投資指數型基金的優點就是省時又省錢。省時:採用投資指數型基金投資之後,你不必每天看盤,隨著股市的漲跌而心情起起落落,把時間花在提升自己,讓自己本業的收入持續成長,才有更多的儲蓄可以用於投資;省錢:你再也不需要加入投顧會員、訂閱財經雜誌,也省下頻繁交易的手續費用,可以把所有的錢投入到金融市場,透過時間的複利達成投資目標。

▲《漫步華爾街的10條投資金律:經理人不告訴你,但投資前一定要知道的事》封面。樂金文化

辭退你的投資顧問

有一名投資人初次造訪曼哈頓,他看見很多艘豪華遊艇都停泊在華爾街附近,有人告訴他,這些都是成功經紀人的遊艇。他問道:「那麼,客戶的遊艇在哪裡呢?」這個故事是暗喻客戶的錢都進了經紀人的口袋了。金融服務公司總是希望你以為你自己無法在投資方面做決定,這樣他們才有利可圖。但是有時候,這些所謂的投資專家也不見得比你懂得多。蒙上雙眼的黑猩猩朝股票版面投擲飛鏢,說不定射中的個股與財經專家選股不相上下。

當然,我認為作者的目的不是要否定所有的投資經紀人,善良誠信的經紀人還是存在的。作者是想要提醒大家,應該要有自己思辨的能力,懂得分辨資訊的正確性,永遠保持懷疑的態度,為自己的投資負責與做決定。

認識四大投資工具

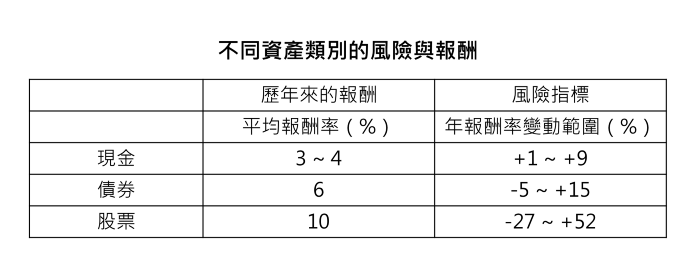

每個人根據年齡、財務狀況、個性的因素,會影響風險的選擇,所以要有適當的資產配置。這本書提到四種投資工具,包括:現金、債券、股票、不動產。現金除了錢包裡的硬幣、紙鈔以外,它還包含另一個含義,就是能快速轉換成貨幣的工具。涵蓋貨幣、支票存款、銀行的儲蓄款、能轉換現金沒有罰金的定存單等等。債券是一種長期的借據,通常期限可長達二十年以上。當你投資債券,你就是借錢給債券的發行人。你能獲得固定的定期利息,也能在到期時得到全額償還的本金。但到期日通常是幾年之後。

許多人都把股票當成投資工具,但是很少人瞭解股票代表的所有權權益。假設一家公司流通在外的股票一千股,當你持有一股,那麼你就擁有公司資產與盈餘的千分之一。公司發放股利時,你則會得到千分之一的紅利。歷年來,股票為投資人帶來的平均報酬比債券還要高。

近年來,證實不動產是報酬不錯的投資工具,既能享有特殊的稅款優惠,又能享受房價攀升帶來的利潤。作者建議:如果你付得起分期房貸,就不該租屋繳租金。後來,出現 REIT,不動產以股票的形式出售給投資人。你可以購買這種投資組合的股票,不必買下整棟大樓,整座購物中心。

了解風險與報酬之間的關係

風險是發生虧損的可能性,這世上沒有不勞而獲的事情,高報酬才能吸引投資人購買高風險的證券。股票的報酬率最高,平均年報酬率大約是 10% ,不過,這些豐厚報酬的缺點是每年都有相當大的波動性,也就是較高的風險,某些年度的股票損失了 27% 價值。

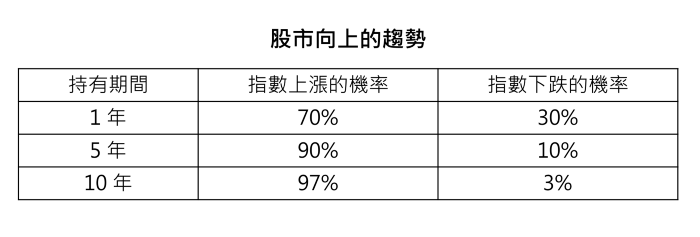

幸好大多時候,股價走勢是向上的。我們可以看到以五年和十年期間衡量市場報酬時,主要的趨勢明顯向上,指數上漲的機率都超過了 90% 。如果你希望藉由買股票獲得比較高的報酬時,就得忍受偶爾發生股價暴跌的煎熬。

一開始投資的金額大小,沒有比及早開始投資來的重要。你需要注重時間的累積,而非時機。愛因斯坦曾經形容複利是「數學界有史以來最偉大的發現」。如果你想知道用複利需要多長的時間,才能使錢翻倍。有個方法叫做「七二法則」,公式是七十二除以投資報酬率,得出的結果就是投資金額翻倍所需的年數。假設投資報酬率是 10% ,你的錢經過 7.2 年後才會翻倍。

在剛開始接觸投資時,我總以為自己能不斷挑選超過大盤績效的個股,就可以讓我的資產翻倍再翻倍,能夠提早享受退休生活。可惜這是不切實際的想法,殘酷的事實是,你的資產增加了多少,主要取決於你存了多少錢,而儲蓄需要自律的能力。作者在書中有提到許多儲蓄的方法,包含利用退休金制度、利用「加薪」幫助自己存下更多、紀錄開銷、改變消費習慣、將機會成本列入考量、省錢妙方、付清信用卡餘款。其中有一些方法只適用於美國,但是核心的精神不變,就是用各種可能的方法,幫助自己節流,為自己儲存更多的資本用於投資上。

我們在投資時,通常會聚焦在選股選市場,卻忽略投資的隱含費用,這些費用可能會吃掉你的獲利。金融機構在推銷金融商品時,不論你買保險、共同基金,還是直接買個股,你支付的佣金與費用都會對投資組合累積的價值,產生重大的影響。

對於共同基金而言,成本是決定共同基金長期報酬的關鍵因素。管理費只是費用問題的一部分,買賣證券的交易費用也是重要的成本之一,大多數的共同基金的投資組合每年都會周轉一次,這時也會收取 1% 的交易成本。因此,作者很推薦投資指數型基金,這類基金的經理人基本上是「買進後就長抱」的投資人,他們不會頻繁更換投資組合,最能避免買賣證券的交易費用。很少有投資人每天在股市頻繁進出,還能賺到錢的。不要讓低廉手續費誤導你加入當沖客的行列。

決定投資人整體報酬率的主要因素( 90% )並不是他們購買的特定債券或股票型基金,而是他們在各種資產類別中分配投資基金的方式。你可以考慮這三個因素,決定適合你的資產配置:

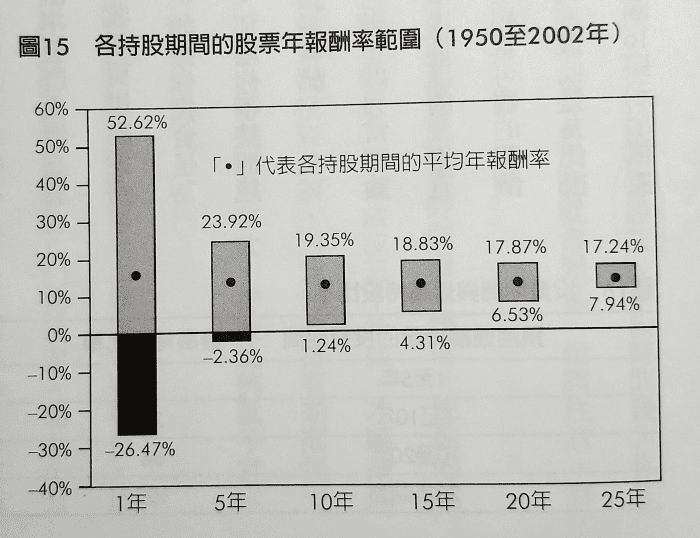

從過去的歷史數據中,我們可以發現,你持有股票的時間越長,你就越能降低投資股票的風險。下方的圖表清楚說明了這一點。

從 1950 年到 2002 年,股票的平均年報酬率略高於 10% ,但在任一年度,實際報酬率要嗎大幅高於 10% ,要嗎遠低於 10% 。單一年度的收益可以高達 53% ,而隼士則能超過 25% 。

但你要注意,如果你能持股長達 25 年,就另當別論了,報酬率的變動幅度反而不大。就算是市場低迷的 25 年,你也能獲得將近 8% 的報酬率。這是相當可觀的報酬率,比相對可靠的債券長期平均報酬率還要高。這就是為什麼股票是適合做為長期退休基金的投資工具。

唯有當你持股很長一段時間後,你才能確保從股票獲得豐厚的報酬率。只要持股時間夠長,風險就會變低。如果不考慮投資期間以外的其他因素,持股風險會隨著時間漸漸變低,使你的年紀成為正確資產組合的重要決定因素。

當我們有適當的資產配置以後,我們還是需要分散投資的風險,很多人說:「不要把所有雞蛋都放在同一個籃子裡。」你不僅需要持有不同的主要資產類別(現金、債券、股票與不動產),也需要在每個類別中分散投資。持股比例多少,才足以分散風險呢?可能需要高達一百種不同的股票,才能將投資股票的風險降低到分散投資的程度。理想的投資工具是股權共同基金。共同基金能匯集數十萬名投資人的資金,通常能納入多樣化的股票投資組合。

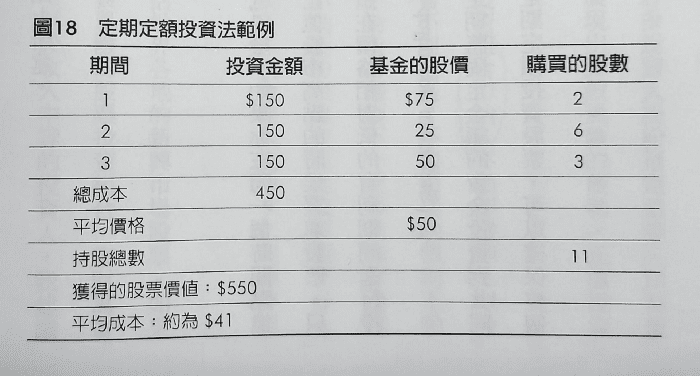

除了分散投資標的以外,作者建議還需要分散投資期間,這個方法叫「定期定額投資法」。定期將固定金額的資金投資到共同基金或其他資產類別,通常是每月或每季投資一次。定期定額投資股票,可以確保整個股票投資組合不會都在價格上漲的期間買進,藉此降低投資股票的風險。定期定額的投資人在價格高的時候買少一點,而在價格低的時候買多一點。平均每股成本實際上是低於投資期間的股價平均值。

從下圖中可以看得出來,平均每股成本實際上低於投資期間的股價平均值。

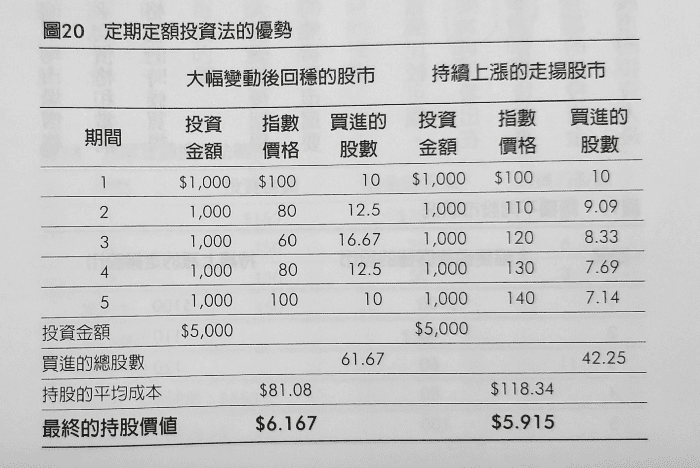

只要你善用定期定額投資法,就能在大幅變動後回穩的股市中,表現得比你投資價格持續上揚的熱絡股市還要好。從下圖中,可以看出在市場價格波動劇烈、始終價差不大的情況下,你最後其實賺到更多錢。

定期定額投資法的特色是你在不景氣的熊市仍有資金和勇氣繼續投資,就像你在經濟景氣時期一樣定期投資。如果你能在市場下跌 20% 到 25% 的時候多買一些股票,更能發揮出定期定額投資法的效果。最不建議做法是在股市下跌後拋售股票。

那麼,我們該怎麼選擇投資標的呢?作者認為只要你把存款投資到整體市場,長期下來就能比 90% 投資人獲得更多報酬,因此,指數型基金是最適合大多數的投資人。指數型基金具備許多的優勢:

投資人應該購買函購範圍最大的股權指數型基金,能讓你的投資網羅各行各業的大公司、小公司、價值股和成長股。例如羅素三千指數和威夏五千指數,幾乎包括市場上所有的股票。

沒有人能夠預測市場的動向,因此無法持續戰勝機靈的市場。金融經濟學家提出「效率市場假說」:股市是一種能即時反映最新消息的有效機制,只要有任何動靜,爭相逐利的華爾街專家就會一窩蜂地跟隨潮流,帶動股價上漲或下跌,於是,股價能反映每家公司或整體經濟的好消息、壞消息。

投資人不可能挑選到能持續不斷超越市場的股票。妥當的投資策略就是不要理會單一股票,盡量買進並持有能代表市場所有股票的投資組合。如果有人說自己總是有辦法在不景氣的時候出場、在景氣好的時候進場,他一定是個騙子。要確保在進出場切換的瞬間還待在市場的方法,就是不間斷投資。

為什麼專家的投資表現差強人意呢?因為大盤指數的績效經常超越三分之二以上的主動型基金。積極型投資組合經理人往往每年都會周轉一次投資組合,因此產生大量的交易費用。當然,每次談到專業經理人無法戰勝市場時,總是有人會提出華倫巴菲特與彼得林區。作者有特別提出他的看法,但是我看完後,不確定這樣的論點是不是正確,大家可以自己判斷。

巴菲特經營的波克夏獲得的投資報酬相當於整體市場報酬的兩倍。但是,創下這個紀錄的原因,並不是媒體經常說得出色的選股能力。巴菲特是傑出的商人,不是選股能手。他經常積極參與自己投資的企業,華盛頓郵報公司就是他早期投資的其中一家企業。

彼得林區經營的麥哲倫基金獲得巨額報酬時,多半在基金規模還很小的時候產生。隨著麥哲倫基金的規模變大,在市場的優勢便大幅減弱。他選擇急流勇退,在績效遙遙領先的時候隱退。 1990 年,他以 46 歲的盛年從麥哲倫基金退休,以確保自己能留在基金經理人的榮譽榜中。看完這兩則關於 A 咖經理人的故事,大家覺得呢?

投資人應該尊重市場,保持謙卑的心持續學習,也要盡可能避免自己的盲區。大多數的投資人「過度自信」,尤其是投資專家,都認為自己比其他人掌握到更全面的資訊並擁有更出色的投資技巧。

有不少投資專家會信誓旦旦的告訴你,他們能挑選出績效比市場績優的個股。頻繁的交易會衍生高昂管理費和交易成本,抵銷掉高於水準的收益。如果投資人頻繁地進出市場,報酬一定會比「規律買進並抱著」的策略還低。

投資人也常陷入「從眾效應」:往人多的地方去,通常讓人很有安全感。在投機泡沫的氣氛正熱烈、你的朋友都在吹噓自己的獲利時,你很難不被影響。我們也常以為有「掌握的錯覺」,儘管投資人想盡辦法要從股價的數據中整理出一套預測模式,但實際上股價從一個時期到另一個時期的變化是幾近隨機步的。也就是說,未來的股價變化基本上與過去的變化無關。

另外,作者提到一個有趣的觀點「迴避損失」,學者發現損失對一般人造成的焦慮程度,比收益帶來的快樂程度還要高。投資人可能會為了避免賠本和承認自己犯的投資錯誤,而不願意賣掉下跌的股票。你決定不賣掉股票,相當於你決定以目前的價格買進股票。其他的心理陷阱還包括:聽信明牌、金羅美紙牌遊戲、相信有萬無一失的投資術、忽略成本。

《德瑞克》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)