1

投資

前一篇公司介紹的文章中了解明揚( 8420 -TW )的主要業務即為代工生產高爾夫球,業務非常單純,而因為高爾夫球品牌大廠以美國企業為主,故銷售地區以美洲區為主,故在開始本篇的分析前,針對明揚製造業的特性,分析重點將放在客戶集中程度高低、製造效率的高低以及產生現金的能力等來觀察公司的投資價值,以下就開始進入正題吧!

明揚作為高爾夫球代工龍頭廠商,從營收面有兩個重點是必須關注的,分別為:( 1 )營收成長性 ( 2 )客戶集中程度,以下就針對這兩項分別來分析:

( 1 )營收成長性:

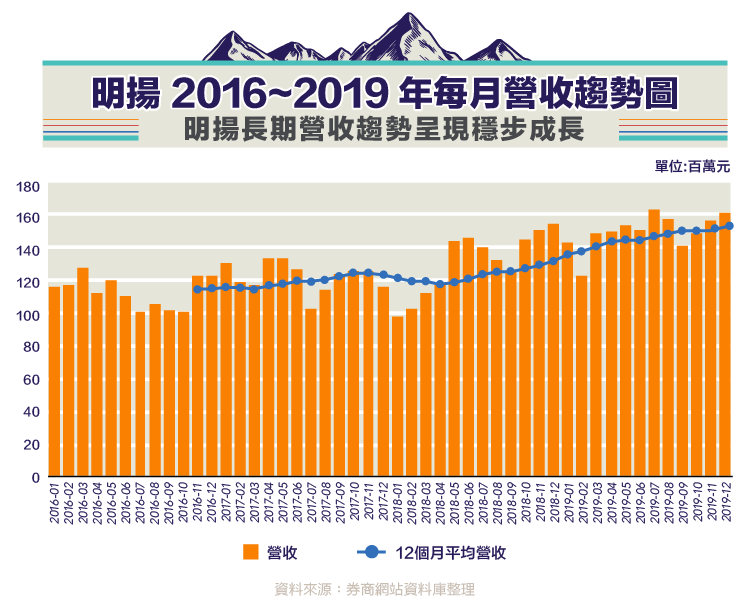

從明揚公告的 2019 年營收來看,全年營收達 18.13 億元創下歷史新高,年增率為 14.7 %, 2019 年營收呈兩位數成長,營收表現受益於 Callaway 等兩大品牌客戶拉貨強勁,除對一般舊品提高拉貨力道外,部分品牌也啟動即將上市新品的鋪貨作業,全年的產量則首度突破 1,200 萬打。若從近三年 12 個月的行動平均營收趨勢整理如下圖一,可看出明揚近年長期營收趨勢確實呈穩定成長,年均複合成長率約 9.5 %,故以營收成長性來看明揚近年表現相當不錯。

( 2 )客戶集中程度:

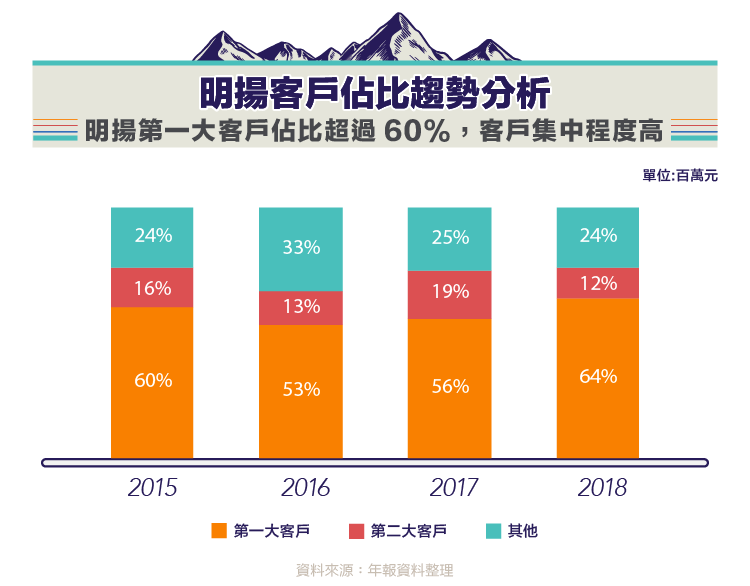

明揚營收成長表現亮眼,但若想更清楚知道明揚的營收結構是否穩健,可接著從年報分析前幾大銷售客戶的佔比,以觀察客戶集中程度的高低。從圖二可以看出,年報所揭露明揚的第一大客戶近四年營收佔比皆超過 50 %,且 2018 年佔比更提升至 64 %,前兩大客戶佔比合計則超過 75 %,顯示明揚客戶集中程度高。故就營收結構來看,明揚明顯過度倚賴單一客戶,而從前面的介紹不難推測明揚的第一大客戶即為 Callaway,故如果 Callaway 經營狀況或市場環境發生重大變化,將是在未來明揚營運上較大的風險所在。

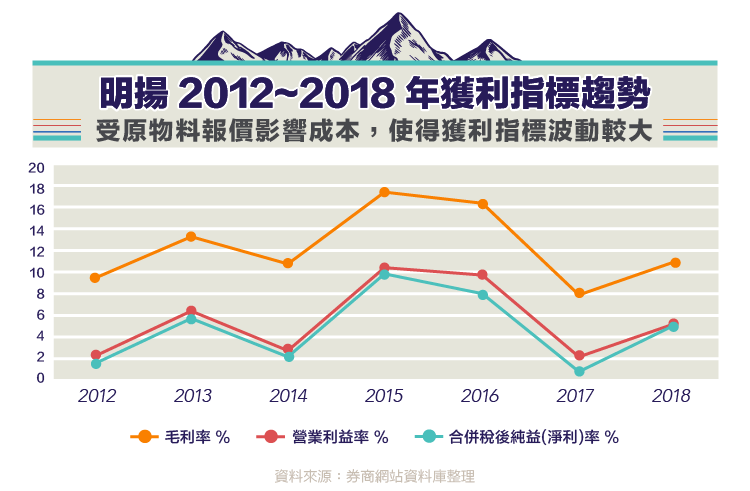

明揚主要營業模式為代工生產,故製造的效率及成本費用的控管非常重要,而這部分可從三大獲利指標的表現來分析,整理如圖三。首先毛利率部分,近七年平均毛利率約 11 %,但每年毛利率呈現相當不穩定的波動, 2015 年毛利率最高可達 17.57 %,但在 2017 年毛利率則只有 7.95 %,最高與最低差距將近 10 %。分析明揚 2017 年毛利率表現,主要受到製造高爾夫球所用的原料合成橡膠聚丁二烯(BR)的報價以及國內一例一休政策使得人工成本上升影響,故明揚二期新廠將導入自動化設備以提升製造效率降低人工成本的影響,預計二期廠於 2020 年開始會陸續量產,自動化設備對於毛利率的提升效果仍有待未來持續觀察。

明揚的營業利益率及稅後淨利率受到毛利率波動較大影響,也呈現出較大的波動,計算明揚近 7 年平均費用率為 6.86 %,近年則有降低的趨勢, 2017 ~ 2018 年費用率均控制在 6 % 以下,顯示明揚在營收穩定成長下,公司的營運達到經濟規模,而顯現在固定費用率的下降,最近七年營業利益率的平均水準則為 5.55 %,預期若原物料維持穩定,且明揚的生產規模持續擴大,固定成本及費用占比將可進一步降低,本業獲利也有望隨營收成長而有所提升。業外收支部分,明揚因外銷佔比高,故主要受到匯兌損益影響,所幸主要銷售地區為美國,銷售幣別以美元計價為主,故匯率的波動尚在可控範圍,影響獲利的比重不高,故扣除所得稅後,稅後淨利率與營業利益率差異不大。

前面主要從損益表面分析,但若要評估一家公司的財務結構是否良好,則必須資產負債表面來觀察,以控制財務風險發生的可能。首先可由負債及自有資本比率切入,明揚負債比率長期皆維持在 50 % 以下,近年因建造新廠而使得資金需求較高,負債比率有稍微往上攀升,負債比率於 2018 年上升至 33.71 %,為近五年新高,惟預期在二期新廠完工後,資金需求將可獲得緩解,故由現階段負債比率仍低於 50 %,說明明揚的整體財務結構穩健,財務風險發生的可能性不高,財務結構指標整理如圖四。

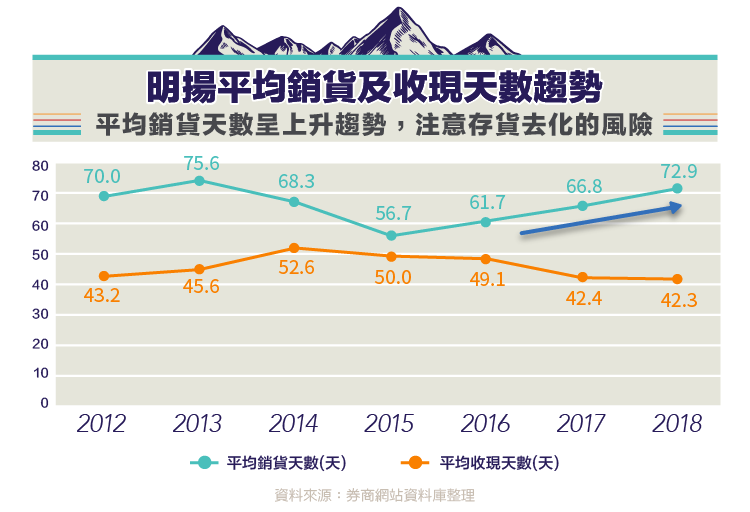

除了財務結構外,業界常聽到突然爆發出營運危機狀況是公司的存貨與應收帳款積壓太多,而出現大量的存貨跌價損失及呆帳費用,尤其製造業對於存貨及應收帳款的風險控管不可不慎。計算明揚的存貨及應收帳款佔總資產比率大約在 30 ~ 40 % 之間,故「平均銷貨天數」與「平均收現天數」將是兩個非常重要的指標,評估上希望這兩個指標算出來的天數越低越好。從下圖五來看,明揚平均銷貨天數近三年呈現往上提升的趨勢,對應著明揚營收的穩定成長,存貨銷售的天數卻呈現上升,故存貨去化的風險須特別注意;另外從平均收現天數來看,明揚近三年則雖呈現下降,但變化不大,故整體應收帳款收現的風險不高。由於明揚客戶集中度高,故存貨及應收帳款的風險控制較單純,只要主要客戶沒有出現太嚴重的經營危機,這部分風險應該不大。

最後分析一家公司投資價值最重要的指標,即為每年現金流量產生的能力及盈餘品質分析,從現金流量表觀察,明揚營運現金流量每年都呈現正數,且皆超過稅前純益,顯示明揚產生現金流量的能力不錯,且獲利都確實轉化成現金流,盈餘品質佳,故雖然從獲利或現金流表現並沒有看到大幅成長的現象,但從現流表可證明公司的獲利是貨真價實,說明公司營運穩健,財務風險低。

綜上財務分析,可歸納幾個重點:( 1 )明揚近年營收呈現穩步成長,但客戶集中程度高,故為避免過度依賴單一客戶,可試著開拓其他客戶來源,以風散營運風險。( 2 )從獲利指標可看出明揚的獲利受到原物料的波動影響很大,故除了導入自動化設備降低營運成本外,可考慮利用衍生性商品來規避原物料價格波動的風險以提升獲利的穩定度。( 3 )明揚的負債比率低,財務結構穩健,近年營運現金流量皆為正數,盈餘品質良好,近 6 年也皆有發放現金股利的紀錄,使得公司有不錯的投資價值。展望未來營運,在大客戶 Callaway、TaylorMade 兩大品牌廠持續看好高爾夫市場的消費力續強,加上明揚二期新廠預計加入量產,預期業績將可持續穩定成長。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)