雖然我挺理解人靠衣裝、也希望把自己儘量能收拾得人模人樣,但從投資的角度,我是不喜歡時裝業的。

你想,走波特 (Michael Porter) 五力的思路 — 時裝業門檻低、競爭激烈,替代品賊多,供應商與消費者的議價能力都強;你要不是一個百年老店或者國際一線,很難講能有什麼護城河。

都說女人錢好賺,但問題是賺女人錢的人排排隊能排到火星去;而且女人的口味是反覆無常、朝三暮四的,結果時尚一詞,就被公司們拉長成“時時憂懼我的顧客移風易尚”。

看看曾經如日中天的 Coach,看看曾經如日中天的 A&F,看看曾經如日中天 Michael Kors。所以只要你不是那幾個一線,想賺錢就必須快,必須跟上甚至引領消費者的口味。這才會有那麼多快銷巨頭 (fast-fashion) ,無論是 Inditex (Zara 的母公司) ,還是 H&M,還是 Fast Retailing (優衣庫 (UNIQLO) 的母公司) ,比起上面那兩個所謂輕奢,股價要輕盈奢侈得多。

但快銷世界其實也是一樣殘酷,你能有多快 — 反正優衣庫已經投放自動販賣機來賣衣服了 — 沒有規模優勢、沒有渠道的快銷也賺不到錢。有個數據說每個美國人平均一年要購置 63 件服裝類物品,但一共僅消費 907 元,每件還不到 15 元。消費者倒是能以快消來配合你快銷,但你還是要以量取勝。何況你後面還有 ASOS、Boohoo 這些更快更潮的品牌在貼身追趕。

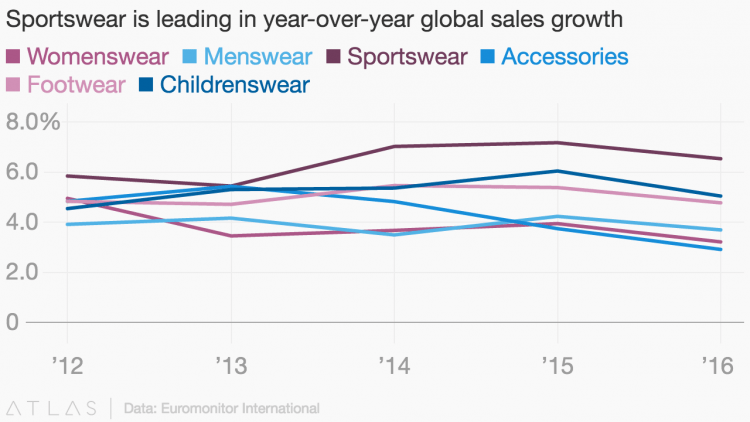

運動鞋服 (sportswear) 這個產業就稍微能看一些,雖然也有潮的因素和時尚的成分,但是玩家有更多方法來限制競爭對手。比如講究“運動表現”,提高“科技含量“,強行製造無形資產的壁壘。

愛迪達 (adidas) 2016 年的研發 (R&D) 開支是 1.64 億歐元,以目前匯率算大約 2 億美元,為了讓這個數字更直觀 — 在與愛迪達同市值規模的公司裡,即便是所謂“科技股”,網易(NetEase, NTES-US)的研發也就 4 億,Intuit 的研發也就 8 億。 Nike 財報不肯透露 R&D 的開銷,但肯定遠遠大於 2 億美元這個數字。

(近年來“運動鞋服”產業(上圖 sportswear 這條線) 比女裝、男裝、鞋子、配飾、童裝等成長率更高,來源:Euromonitor International)

(近年來“運動鞋服”產業(上圖 sportswear 這條線) 比女裝、男裝、鞋子、配飾、童裝等成長率更高,來源:Euromonitor International)

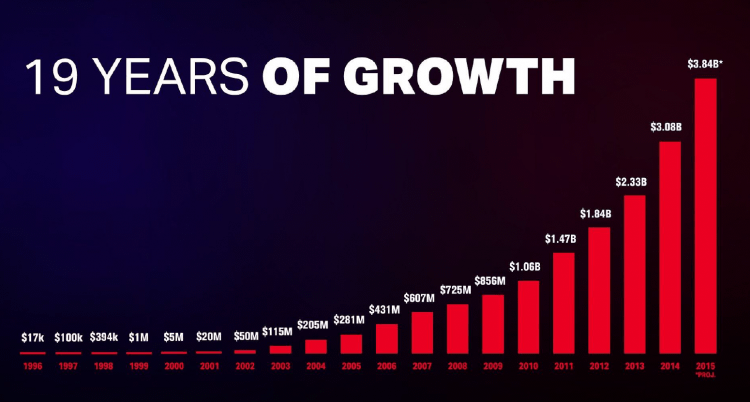

在運動鞋服這個分產業裡我們看到寡頭地位要穩、護城河要深很多。所以當 Under Armour 這個 underdog,花了二十年就逆襲到現在這個地步,此處應該有掌聲。Under Armour 曾經一度在北美市場佔有率超過了萬年老二愛迪達,公司的二十年歷史描出一條極度唯美的成長曲線。

(銷售收入成長,數據來源: Under Armour presentation)

(銷售收入成長,數據來源: Under Armour presentation)

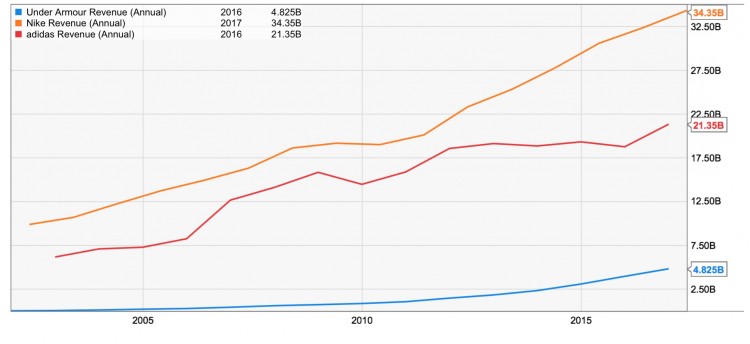

(收入與巨頭對比,黃線是 Nike ,紅線為愛迪達,數據來源:ycharts.com)

(收入與巨頭對比,黃線是 Nike ,紅線為愛迪達,數據來源:ycharts.com)

作為標普 500 指數裡被賣空最暴戾的幾個股票之一, Under Armour 這幾季逆境到不行,而我就喜歡撩逆境股。順風順水的股票撩起來沒意思,像亞馬遜(Amazon, AMZN-US)這樣的,雖然我自己有持股,但是常常拔劍四顧心茫然,漲到我感覺已無可說。

還是不能免俗,簡單介紹一下 Under Armour 的歷史:Under Armour 的創始人叫 Kevin Plank,熱衷運動,是學校橄欖球隊隊長,他覺得運動時候穿棉質 T 恤一吸汗整個人都不乾爽了,於是他就想是不是能設計一種高性能材料的透氣清爽緊身衣。畢業後他就用這個創意開始在他奶奶的地下室裡開始了創業,時年 1996。

這一個創意,加上一點拚搏精神和很多很多的運氣,就能讓 Under Armour 在巨頭 Nike 的眼皮下殺出一片利基的天空。

Kevin Plank 本人對公司的性格烙印很深。他治軍特點有兩個方面我記憶比較深刻:

- 運動員團隊精神。他叫他的同僚不叫同事 (colleague or coworker) ,而叫隊友 (teammate) ;公司招人的時候哪怕是招管理階層,就愛招運動員,他認為一來運動員對運動裝備的感知度強,二來運動員有團隊精神。

- 喜歡拼一把 (go for broke) 。作為一個成長型公司 Under Armour 激進擴張的策略本無可厚非,但 Kevin Plank 愛冒險的個性深入骨髓。有一個小故事可窺一斑:創業伊始比較艱難,當時有一段時間公司帳上就只有 3500 元,但有筆 6000 元的欠款到期,你猜 Plank 怎麼辦?他拿著僅有的錢跑去大西洋城的賭場 all in 了一把,輸了個精光。後來還是一個客戶意外的提前付款幫他解了燃眉之急。

從第一條合成材料的緊身運動衣開始,二十年歷史的 Under Armour 有這麼幾個關鍵詞:男人、北美、衣服、批發。用這些詞連起來造句就可以把 Under Armour 主業說清楚:以向零售商批發的方式把高性能的緊身衣賣給北美的運動猛男們。

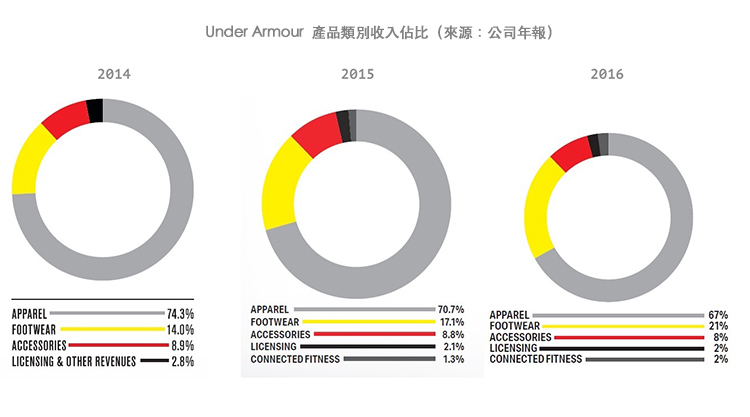

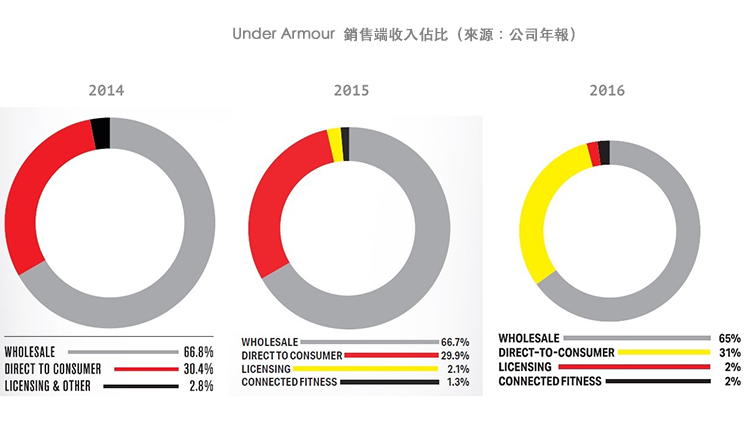

Under Armour 的發跡就是把這句話給造絶了,不知道是巧合還是故意,搞出了好幾個“七三”。以銷售收入占比分析 — 性別上,男女大概七三;產品品類上,服裝與其他 (如鞋與配件) 大概七三;銷售渠道上,批發與其他 (直接銷售、授權銷售) 大概七三。地緣市場上,北美與其他 — 很遺憾這個不能保持隊形,大約是八二,不過也正在向七三靠攏。

(灰色為服裝、黃色為運動鞋、紅色為配飾)

(灰色為服裝、黃色為運動鞋、紅色為配飾)

(灰色為批發,紅色為直接銷售 (2016 年黃色為直接銷售) ,其他為授權銷售)

(灰色為批發,紅色為直接銷售 (2016 年黃色為直接銷售) ,其他為授權銷售)

市場

以上是 Under Armour 過去取得成功的老肖像,你直接取個補集,就可以又得出 Under Armour 這幾年在體量已經不小的情況下,還能維護住自己高成長公司形象的關鍵詞:女人、國際、運動鞋、直接銷售。

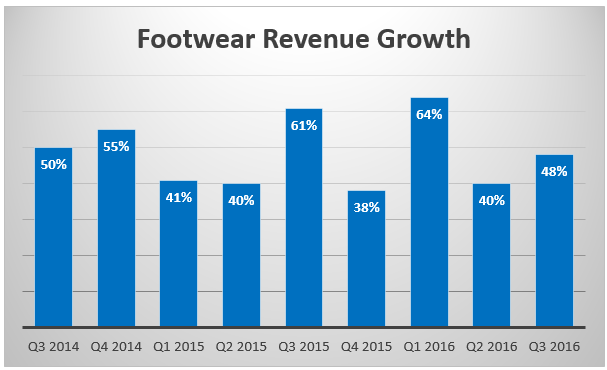

直到去年, Under Armour 在過去六年中收入成長持續保持在 20% 以上,2016 年成長 22%:相比 2015 年的收入,2016 年亞洲成長 85%、歐非中東成長 63%;運動鞋成長 49%;直接銷售成長 27%。當然基數小是一個重要原因,但是也能反映出 “批發緊身衣給北美猛男”成長肯定已經上不了 20%。

Kevin Plank 說,我們需要業務更靈活,我們要從一個北美公司轉型為全球公司,從運動衣的業務轉型到包括運動鞋業務,從做男人生意轉型到做人的生意,從專注於性能和表現的產品轉型到既有性能又潮的產品。 (出自 Q2 電話會議)

(運動鞋業務是近年告訴成長的大 carry)

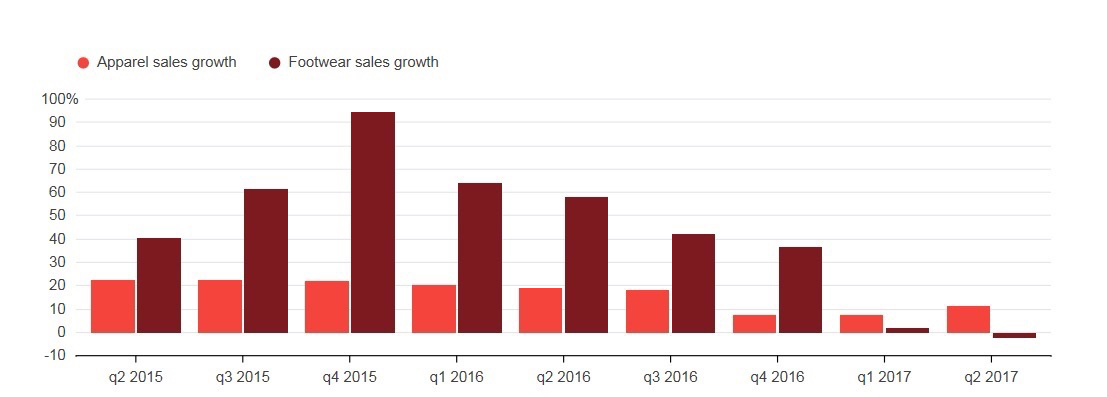

但這一切在最近兩個季度就有點熄火。2017 年 Q1,運動鞋成長僅僅 2%;直接銷售僅成長 13%;2017 年 Q2,運動鞋實現 -2% 負成長;直接銷售成長 20%;唯獨國際市場看起來還有點突破 — 亞洲成長了 89%,亞洲雄風震天吼。 (雖然也是基數小)

(硃紅色為服裝成長,深紅色為運動鞋成長)

(硃紅色為服裝成長,深紅色為運動鞋成長)

運動鞋生意 — 說白了就是球鞋生意 — 說白了就是勇士隊大當家、聯盟頂級球星 Curry 的球鞋生意,最近十分萎靡。看看隔壁 Nike 的球鞋生意持續火爆,我們真的很難想明白 Curry 3 怎麼就突然不行了,除了這鞋確實比較醜。狡猾的 Nike 派杜蘭特 (Kevin Durant) 來分化勇士球迷?

Under Armour 的球鞋生意雖然眼下顯得瘦骨嶙峋,但在投資者對未來玫瑰色的眼鏡中,球鞋實在是個大主演。所以股東們對此不會掉以輕心,因為這塊會直接影響對 UA 未來的市場大小的預估。這個屢次顯示在 Plank 口中公司“最大的成長機會”,不知道會不會過早夭折。

而“曾經以為最大的發財機會可能根本不是一個機會”,這也是這幾個季度 Under Armour 股價大跌的最大原因。

重組計劃

如果給眼下動盪 (Q2 提出重組計劃,裁員減支) 的 Under Armour 定個調,主題詞應該是管理層津津樂道的 pivoting (轉型) ,從單一產品型公司 (product company) ,pivot 為類別化管理公司 (category-managed company) ;從一個北美公司,pivot 為全球化公司;從一個注重 top line 的公司,pivot 到一個注重 bottom line 的公司。

Under Armour 面對的是一個典型的成長的煩惱 — 一個高成長公司如何保持成長,證明自己是白馬的故事。對於這種轉型我也是買帳的,產品單一化、市場侷限化的公司很容易喪失生還能力;沒有點老乾媽、茅台的護城河,你真的不敢太任性。

而目前的 Under Armour 也確實有 pivoting 的資源,無論是設計研發團隊、還是供應鏈、銷售渠道甚至於忠實粉絲以及 influencer 群體 (可以影響消費者行為的網紅、達人等) ,雖然不能說強大如 Nike 帝國,但是畢竟是可以放手一搏了。剩下的就看 Under Armour 最後執行力如何,還有運氣如何。畢竟前方剛剛與亞馬遜結盟的 Nike,青面獠牙。

估值

最後簡單看一下估值。雖然從 2015 年 9 月的最高價 53 美元 (復權調整後) 到目前的 18 美元,已經跌掉了三分之二的市值,但 Under Armour 目前估值其實仍然說不上便宜。

本益比 (P/E) 就先沒臉看,TTM 的 P/E 46X,2017 年 forward P/E (不算重組成本) 大概也就是 46X,算上重組開支 85X,高於 Nike 的 TTM 24X 和愛迪達的 TTM 38X。

考慮本益成長比 (PEG) ,目前股價隱含的預期是未來五年的 EPS 成長率兩倍於 Nike — 即便 Nike 將 30% 左右的盈利分紅掉 — 你也很難想像 Under Armour 可以實現這個預期,增加 top line (收入) 容易,但增加 bottom line (淨利潤) 極難。

除了 bottom line 的估值難看點,另外一些基於 top line 或者 mid line 的估值還算差強人意,畢竟收入環節 Under Armour 一直很強。TTM 的 EV/Sales 為:Under Armour 1.6X,Nike 2.8X,愛迪達 2.1X。TTM 企業價值倍數 (EV/EBITDA) 為:Under Armour 16X,Nike 17.5X,愛迪達 20X。這兩個指標 Under Armour 都能勝出。

估值雖然談不上便宜,但隨著 Under Armour 多頭成群結隊地舉旗投降,股價可能會跌到一個非常有吸引力的位置,我個人還是非常關注與期待。

一來公司有了削減開支、增加效率的意識 (從重組計劃中可以看出) ,而不再是一味追求收入成長。二來,單講投資股權,比起風險要小得多、確定性要大得多的 Nike ,我肯定是更傾向於投資 Under Armour,因為這張餅至少還有很大的空間可以畫。無論是球鞋收入還是國際市場收入,比起 Nike 來,Under Armour 的體量實在是太小了,還有很大的潛力可挖。

比如說中國, Nike 大概有 7000-8000 家銷售點 (專賣店+專櫃) ,愛迪達有 9000 家,而 Under Armour 僅僅不到 200 家。看著滿大街的 Nike 和愛迪達也是挺煩的。

據 Eromonitor International 的夜觀天象、玄學算命,2016 年中國運動鞋服市場總價值 284 億美元的蛋糕到 2021 年將達到 410 億,那稍微能從 Nike 和阿迪手裡搶到點份額,這個夢也是要笑醒的。畢竟 Under Armour 現在全球總收入也不到 50 億美元。

《雪球》授權轉載

【延伸閱讀】