要挑選一個好老公,除了看他會不會賺錢、會不會投資自己,還要看他的錢,都是靠自己打拚存下來的,還是都是靠別人給的。如果存到的錢比別人給的多很多,表示他很有能力;如果一直伸手跟別人要錢,自己卻賺不了幾個錢,那就得要擔心他的未來了。除了錢從哪裡來之外,也要看他怎麼分錢,錢賺來之後,他會一直留在口袋裡,還是也會分享給家人,讓家人吃好穿好、過好日子呢?這些也是我們需要知道的。

權益變動表中紀錄了從別人(股東)那裡,獲得了多少錢,運用這些資金來經營公司後將每年獲得的報酬發放給員工、股東後,經年累月存下來的結果。簡單來說,就是籌資與分配的兩個層面。

籌資和分配這兩個層面,也隱含著企業親密關係。透過這篇文章,我們可以深入地了解在企業、股東以及員工的三角關係之中,到底誰會勝出,獲得最大的好處呢?

在解讀企業行為之前,我們先來看看權益變動表中的主要幾個重點項目:

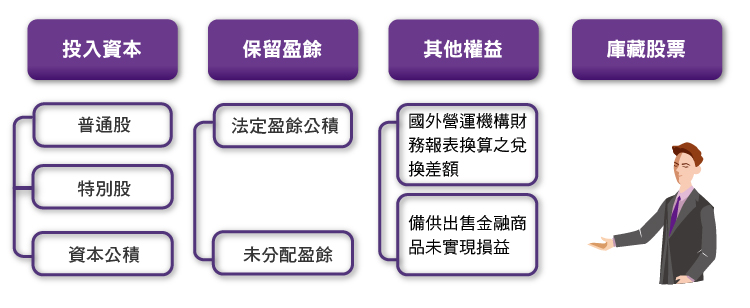

先前提到籌資與分配的兩個部份,就是權益變動表當中的投入資本以及保留盈餘,除了這兩個之外,還有其他權益和庫藏股票。股東權益變動表的內容就是這些科目從期初到期末的增減變動情形。

首先看到的是投入資本(Contributed Capital)的部份,主要指的是股東投入的金額,可以看成是公司的老本,依出資的形式不同,分為普通股以及特別股,還有一項是股東多出的資本——資本公積:

- 普通股(Common Stock)

擁有公司的一般權利,像是經營管理權、盈餘分配權以及剩餘財產分配權。一般來說,一股的面額為 10 元,(發行股數 × 面額),則是企業的資本額(股本)。

股本的大小,決定了企業的規模。2 間獲利相同的公司,因為規模大小的不同,會有不同的 EPS,因為 EPS 的計算是用本期淨利除以股數。 - 特別股(Preferred Stock)

同時具備負債和普通股的特質,和債券一樣,股利是固定的;如果有盈餘,比普通股優先發放,但並未強制一定要發放。 - 資本公積(Additional Paid-in Capital)

意指「股東多出的資本」,主要指的是股票發行時,價格高於面額的溢價部份。另外還有一些特殊項目,像是庫藏股票交易超過面額的部份、或者是資產重估增值所產生的公積⋯⋯,這些特殊項目,正常來說佔的比重比較小。

投入資本的增加或減少,在不同的生命周期中都會為企業帶來不同的效果,因此我們可以從企業選擇的籌資管道,來決定我們的投資決策;也可以從企業的減資行為,來看看企業究竟認為未來可能發生怎樣的變化。

接下來看到的是保留盈餘(Retained Earning)的部份,是企業經營到目前為止,獲利的累積。它會隨著每年的獲利而增加,股利的發放而減少。因此,如果想知道公司的盈餘是怎麼分配的,就可以仔細看這個項目。主要分成法定盈餘公積、特別盈餘公積以及未分配盈餘:

- 法定盈餘公積(Legal Reserve)

台灣的公司法規定,在盈餘分配之前,應該要提撥 10%,作為法定盈餘公積,如果提撥的數字已經超過資本額的話就不用再提列了。 - 特別盈餘公積(Special Reserve)

指公司自己依照公司章程或者是在股東會上決定保留一些盈餘起來不發放,以作為將來有意外損失、擴建廠房的準備、或者保留著用來支付未來需要清償的債務等等重大開支。 - 未分配盈餘(Unappropriated Earnings)

指的是可以用來分配盈餘給股東或員工的盈餘。

對投資人來說,權益變動表當中最重要的就是保留盈餘的部份了。從保留盈餘我們可以看出公司存了多少錢,它的家產有多少?還有家產怎麼分?從盈餘分配的情況當中,我們還可以用來判斷企業處在哪一個生命週期當中,進而了解企業對未來的展望為何。

再來看到的是其他權益(Other Equity)項目,主要有兩個科目:

- 國外營運機構財務報表之兌換差額(Exchange Differences on Translating Foreign Operations)

台灣公司在國外如果有營運機構,所有的科目都是採用外幣計價的,但如果要合併計算所有公司的數字,用外幣換算後所出現的匯差,就會放在這個地方,這個部份的數字大小,不是很重要,因為時常會隨著匯率波動而有所改變。 - 備供出售金融資產未實現損益(Unrealized Gains/Losses on Available-for-sale Financial Assets)

之前我們在投資策略以及資產負債表當中的投資活動曾提到,如果列為備供出售金融資產,所產生的公平市價和成本的差額,就會列在這裡。這個部份如果數字很大的話就需要小心了,因為一旦處份,就會有高額的損益。像之前提到的新光集團購買宏達電(2498-TW)所產生的未實現損益,在還沒有處份之前,就是放在這裡。

在還沒使用 IFRS 之前,依照 GAAP 有一些「dirty surplus(骯髒剩餘)」,是不用進損益表的,會直接列在股東權益變動表當中的其他權益項目。使用 IFRS 國際會計準則之後,會將其他權益的這個部份,特別拉出來,在損益表下多揭露一塊「其他綜合損益(Other Comprehensive Income, OCI)」,如此一來,能夠讓投資人更加了解,雖然躲在權益變動表的這些項目並沒有對本期損益造成影響,但是已經造成了股東們的權益有增加減少的情況了。

本期綜合損益總額,指的就是(本期淨利+其他綜合損益)。這種揭露方式的改變,使得綜合損益更加透明,投資人在使用淨利來評價股票時,也別忘了其他綜合損益,也是十分重要的一個項目。

最後看到的是庫藏股(Treasury Stock)的部份,庫藏股指的是因應特殊目的,公司在市場上買回自家股票,是屬於權益變動表當中的減項,買回了庫藏股,代表公司流通在外的股數和股本都會減少。因為賺的錢還是一樣多,股數減少會讓每股盈餘增加,照道理來說股價應該會跟著增加。但是這是不變的真理嗎?可以再從延伸閱得的第一篇文章來學習。

【延伸閱讀】