1

經濟

除了愛爾蘭為明顯例外,多數歐元區國家的財政調整結果欠佳,在歐洲央行持續買債、救市的情況下,這個現象預計尚不會引發顧慮。然而,歐元區的舉措只是治標不治本。倘若全球經濟或投資人信心日後再遇重大衝擊,歐元區外圍國家恐怕首當其衝。

2015年歐元區財政赤字與債務數據日前出爐,整體赤字占GDP(國內生產毛額)比重達2.1%,低於2014年(2.6%)與2009年高點(6.3%)。影響所及,債務占GDP比重8年來首度下滑,從2014年的92.0%降至2015年的90.7%。但以個別國家來看,情況照樣大不相同。

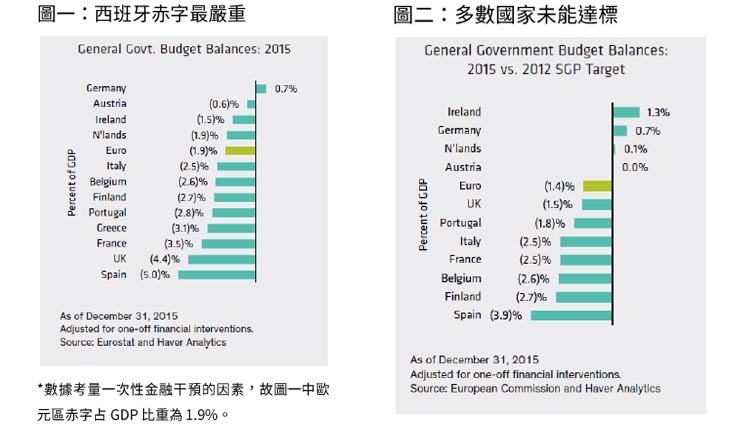

下圖一為歐元區主要國家2015年的財政收支。德國是唯一有預算盈餘的國家,占GDP的0.7%,反觀西班牙則是預算赤字最嚴重的國家,占GDP的5.0%。其他值得注意的國家包括愛爾蘭、法國和英國。愛爾蘭的預算赤字占GDP比重為1.5%,較2012年的8.2%大幅降低;法國是除了西班牙和希臘之外,唯一一個預算赤字比重超過3.0%(馬斯垂克條約上限)的歐元區國家;英國經濟成長力道相對強勁,且財政大臣自許力主財政紀律,但預算赤字比重達4.4%。

下圖二為各國去年預算收支與2012年「穩定與成長計畫」(Stability and Growth Programmes,下稱SGP)目標的差異程度。值得注意的是,該計畫公布不久後,歐洲央行總裁德拉吉同年7月發表「不計一切代價」(whatever it takes)演說,使得債市獲得控制,亦減緩各國政府整頓財政的壓力。只有愛爾蘭、德國、荷蘭和奧地利達到目標,其他國家皆大幅落後,尤其是西班牙。

各國政府未能達標的原因有兩個。其一,在社會與選舉壓力增加之下,許多國家不肯兌現SGP承諾。此外,經濟成長幅度低於預期,加深政府預算增加的壓力,也抵銷了利率低於預期的好處。

其中西班牙與愛爾蘭是兩個對比鮮明的例子。

過去4年,西班牙平均經濟成長率接近2012年SGP預測,顯示赤字比重超限的主因在於政府不信守SGP承諾。但同時值得注意的是,西班牙的名目經濟成長率遠低於預期,過去4年年增率僅0.3%,低於2012年SGP的1.9%。此現象突顯出名目經濟成長對赤字與債務的重要性,也顯示出持續低通膨造成財政調整不易──歐洲央行也深知這個道理。

再看愛爾蘭的例子,該國財政狀況出現明顯改善,更彰顯出名目經濟成長的重要性。愛爾蘭政府除了堅守赤字目標之外,亦受益於大幅高於預期的實質與名目GDP成長腳步──名目GDP年增率為5.5%,高於2012年SGP的3.4%。

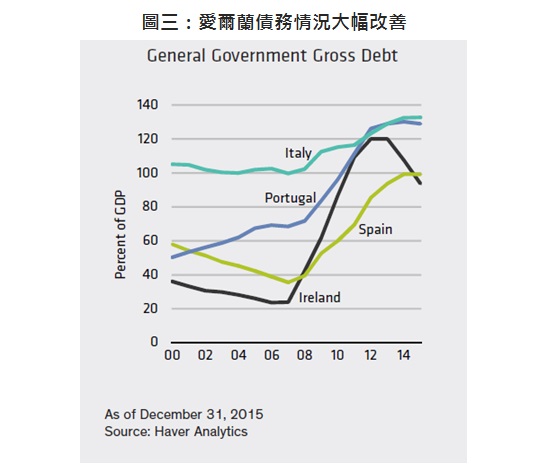

影響所及,愛爾蘭的債務占GDP比重去年達93.8%,已從2012年高點的120.1%大幅下降,亦低於2012年SGP的117.4%。西班牙、葡萄牙與義大利則成了鮮明反差,3國債務占GDP比重雖然去年已呈穩定狀態,但幾乎比2012年SGP預測高出20%(圖三)。

愛爾蘭財政狀況雖然大幅改善,卻是唯一例外。許多歐元區國家近年進展不大,財政狀況依舊脆弱。此外,隨著名目經濟成長率預計維持疲弱,加上各國目前再刪減支出的意願和壓力極低(西班牙甚至連組成政府都有困難),歐元區現況恐怕還會持續幾年。

值此歐洲央行仍在購債、救市之際,歐元區各國即使財政狀況欠佳,預計也不會引起太多顧慮──在全球金融風暴之前,各國財政失衡的情況愈來愈嚴重,亦無人警覺。但從2015年財政數據可看出,歐元區的經濟解方治標不治本,倘若全球經濟或投資人信心再遇重大衝擊,歐元區外圍國家恐怕首當其衝。(Darren Williams 資深歐洲經濟學家-全球經濟研究)

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!