1

投資

永記從高雄的小造漆廠,一步步成為台灣最大的造漆公司,上市以後,走過創辦人辭世後的家庭紛爭, 21 世紀的這二十年著重於海外的拓展,但對於股東或是潛在投資人來說,這些都只是過程,重要的是財務報表上顯示的成果,究竟永記的成果如何,以下會進行財務績效分析。

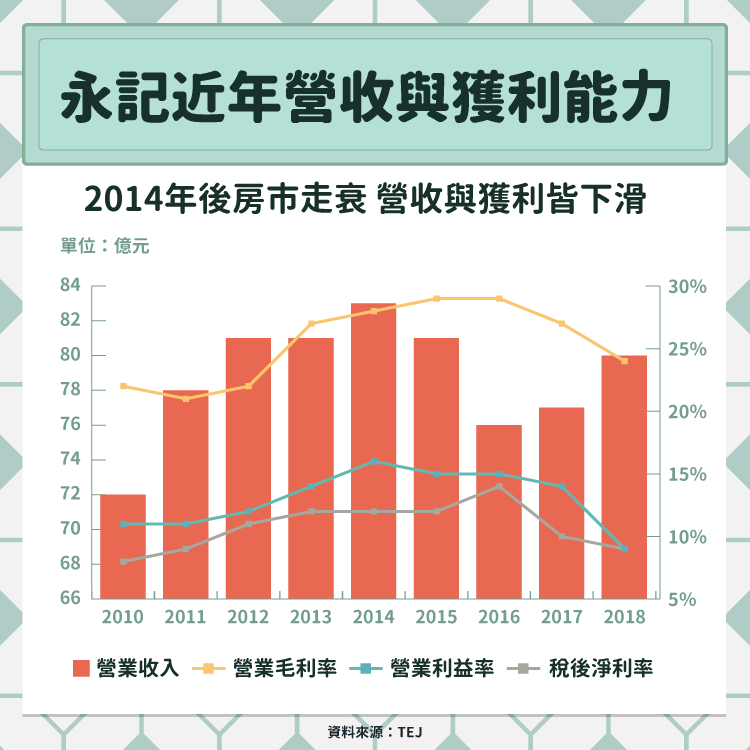

雖然前一篇提到,永記的產品線非常多,不過實際上仍是以建築用漆以及彩鋼用漆佔大宗,在 2014 年以後,台灣的房地產不景氣,之後的新建案減少,導致永記 2016 ~ 2017 年營收僅 76 億元左右, 2018 年雖有復甦,不過 2019 年受到中美貿易戰影響,台灣的彩鋼出口也受到波及,導致 2019 年的營收相較前一年衰退。

國內房市已有復甦跡象,但貿易戰的烏雲仍未散去,營收若要有明顯成長,需要依靠海外市場,新建的嘉興廠以過去建廠的經驗來看,通常需要兩三年以上的時間營收才會顯著增加,並藉此轉虧為盈,因此兩三年內營收大概就是維持目前水準,而若是海外市場發展順利,長期來看營收是有機會再向上突破,甚至到百億大關。

房市不佳的影響除了營收以外,獲利能力也跟著衰退,營業利益率的下降趨勢與毛利率同步,顯示營業費用與並無明顯變化,大致與營收聯動,獲利能力的下滑主要是毛利率,推測可能是在市況不佳時削價競爭,由過去發跡的經驗來看,透過本身規模經濟來壓低市場價格是永記的老把戲,寧可讓利一些,也不願因此失去市占,甚至以此擴大市佔率。目前毛利率仍有超過 20% ,營業利益率 10% ,短期而言應不致於面臨虧損,不過獲利能力若持續下滑,就要擔心是否嚴重侵蝕每股盈餘,進而影響股利發放。

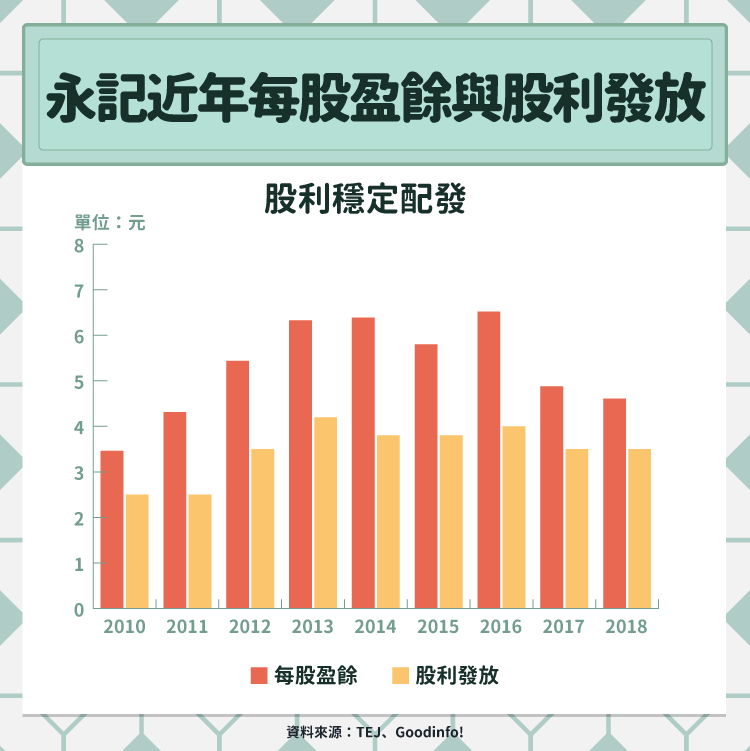

許多人將永記視為定存股,上市至今已經連續超過二十年配息了,近幾年甚至都有每股三元的水準,配息相對穩定,不過 2017 年以後獲利受到營收、獲利能力下滑影響,每股盈餘下降,估計 2019 年也會較 2018 年更少,是否能每年繼續發放 3 元股利存疑。

不過過去獲利多的時候雖然會多配一些股利,但並不會全部發放出去,因此帳上留存不少未分配盈餘,因此經營階層也可能考慮發放過去累積下來的盈餘。

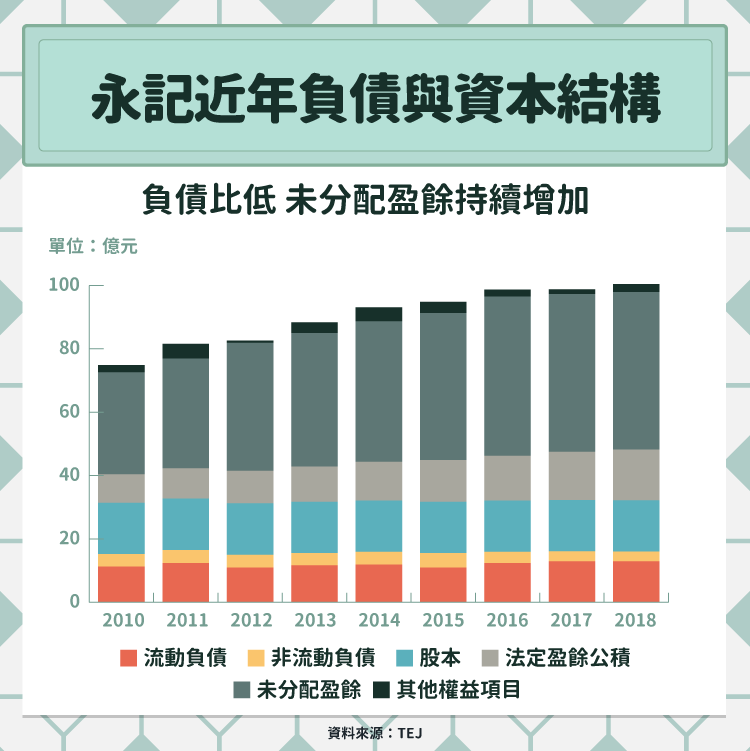

前面提到未分配盈餘,從下圖可以看出,永記的保留盈餘非常多,負債非常少,甚至如果仔細去看資產負債表,會發現永記完全沒有長期借款,營運上都是以股東的資金在運作,從下圖完全沒有變化的股本也可以看出,近年也完全沒有向股東增資,可以推測永記的資金非常充足,即使近年獲利能力下滑,對於資本結構的影響不算太大。而未來若有擴廠的資金需求,也有許多空間可以向銀行、股東籌資。

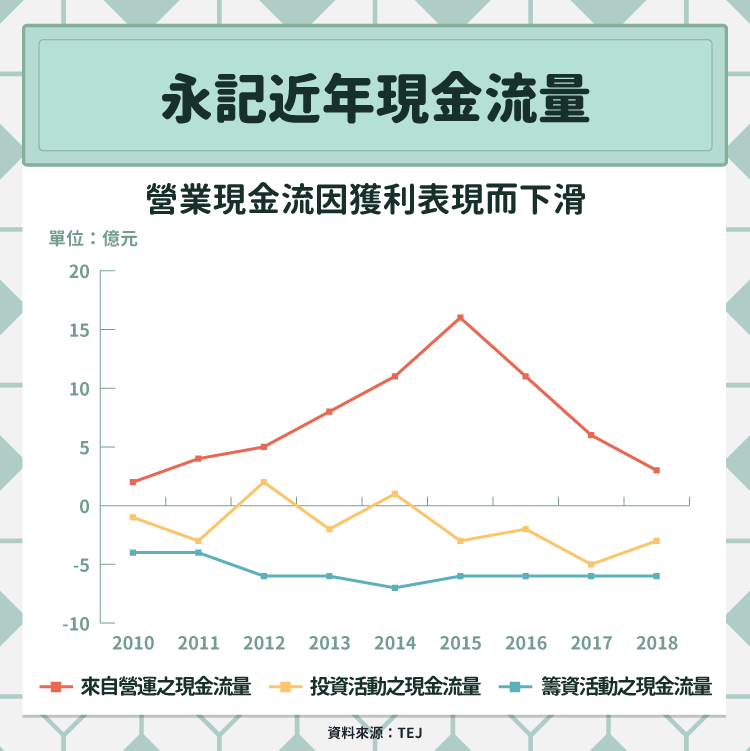

營業現金流近年受到業績下滑的情況影響,近幾年呈現持續下滑的趨勢;而籌資活動之所以每年都呈現現金流出,是因為每年持續配發股利,且沒有任何借款;投資活動的現金流出主要是將多餘資金以短期的定期存款方式配置。

由於過去營業現金流充足,因此週轉無虞,不過近幾年獲利減少,現金持續流出,不過賺得少自然會減少將現金存放於定期存款以及發放股利的現金流出,因此較不需要擔心永記的現金流問題。

永記過去獲利穩定,不少人藉由投資永記每年穩定取得股利,因此股價曾多次上漲到超過 80 元, 2019 年則多半在 70 ~ 75 元間波動,若是未來獲利下滑,股利發放趨於保守,相對於高股價來說,股息殖利率可能不會太好。而長期而言,永記仍是台灣最大的造漆公司,即使衰退依然能有一定的獲利,若是海外的投資能開花結果,且貿易戰的陰霾掃除,更有可能業績更上層樓,對於投資人來說,在股價偏低時或許能成為未來穩定取得股利的好投資標的。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!