《The Manual of Ideas – The proven framework for finding the best value investments by John Mihaljevic》 這是 Guy Spier 在他的書 Education of a Value Investor 中推薦的其中一本,中文版叫《波克夏(Berkshire Hathaway, BRK.A-US)沒教你的投資術 (The Manual of Ideas) 》。這本書總結了九種尋找價值的方式,包含:

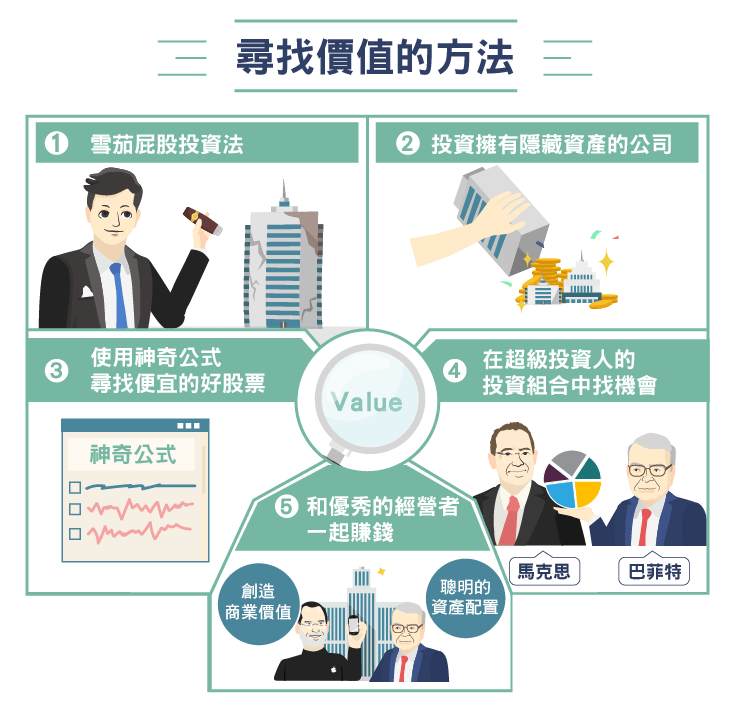

- Deep Value:班傑明·葛拉漢 (Ben Graham) 風格的雪茄屁股投資法

- Sum-of-the-parts:投資擁有隱藏資產的公司

- 使用葛林布雷 (Greenblatt) 的神奇公式 (Magic formula) 尋找便宜的好股票

- Jockey Stocks:和優秀的經營者一起賺錢

- 追隨領導者:在超級投資人的投資組合中找機會

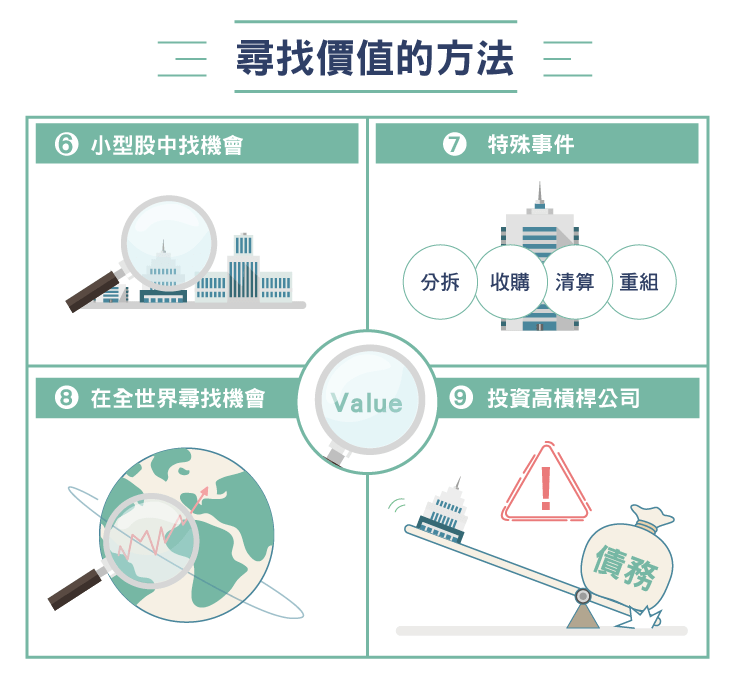

- 小型股中找機會

- 特殊事件 (Special situations)

- Equity Stubs: 投資 (或投機?)高槓桿公司

- International Value Investments:在全世界尋找機會

-

Deep Value:葛拉漢風格的雪茄屁股投資法

對價值投資稍有了解的人對葛拉漢和他的 net-net、雪茄屁股投資法一定不陌生。Deep value 專注在資產負債表上,而此種投資機會往往是出現在市場對該公司極度悲觀時。描述 葛拉漢 投資法的文章網路上很多,在這裡我就不多說了。

Sum-of-the-parts: 投資擁有隱藏資產的公司

Sum-of-the-parts,中文有點難翻,意思是各部分的加總。舉例來說,一家上市公司 A 有三個事業群,每個事業群可能是在不同產業做不同的產品或服務,如果將它們一一拆開來看,計算其個別價值再加總起來,可能會與A公司的市值有很大的差異,因此也就是個潛在的投資機會。

那麼為什麼會有差異呢? 不同的事業群會有不同的利潤率、資本報酬率、成長性等等,當投資人只看A公司整體的表現,其中一個事業群可能利潤低又沒成長性,拖累了其他兩個事業群,投資人只願意以表現差的事業群為基礎給 A 公司較低的估值 (valuation)。但如果將事業群分拆上市,投資人可能會發現原來另兩個事業群這麼賺錢,因此給予較高的估值。

在台股中鴻海(2317-TW)是個好例子。鴻海過去數年分拆了許多子公司上市;市場給予鴻海的本益比一直不高,但分拆上市的子公司往往有較高的本益比。

再舉一些例子。數年前知名投資人 Bill Ackman 向 Target 管理層施壓,相中的不是 Target 的本業,而是想分拆其擁有的房地產 (雖然 Bill Ackman 最後沒成功)。近年來實體零售漸趨沒落,美國許多零售商面臨極大的挑戰,如果看本業的話可能會覺得沒什麼價值,但若將其擁有的房地產和零售生意分開來看的話,很多零售商其實擁有許多價值不斐的房地產。

投資人用 sum-of-the-parts 方式分析時可能會得出個別加總的價值大於目前市值的結論,然而需要注意的是,這不代表管理層就願意將這些資產賣掉或是分拆不同事業群,因此催化劑 (catalyst) 的存在就顯得特別重要。

使用葛林布雷的神奇公式尋找便宜的好股票

葛林布雷在他的書中提出的 Magic formula 以資本報酬率 ROC (Return on Capital) 來判斷公司的好壞,以 EBIT/EV 來判斷股價便不便宜。葛林布雷的網站 www.themagicformulainvesting.com 提供以 Magic formula 為基礎的免費選股工具。

Jockey Stocks: 和優秀的經營者一起賺錢

要判別一個 CEO 是否優秀,可以從兩項能力看出: 1. 創造商業價值,2. 聰明的資本配置(capital allocation)。一般投資人想到好的管理階層時通常只聯想到其創造商業價值的能力,而忽略了後者。(請見: 優秀 CEO 的兩項能力)

除了辨別優秀經理人外,經理人的薪酬也是一個需要注意的地方。經理人的薪酬是跟公司運營績效綁在一起的,或者是不管公司運營得如何管理層都有豐厚薪酬? 如果是跟公司運營績效綁在一起的,那標準是什麼? 該標準是否真能讓管理層有動機去增加股東價值? 換句話說,經理人和股東的利益是否一致? 此外,CEO 最好是要擁有價值相當於數年現金薪酬的股票,其動機更可能是讓股東價值最大化。此外,經理人對於股東的態度是否誠實、友善?是否只報喜不報憂? 是否實現過去承諾的計畫?

另一個要考慮的是董事會的組成。董事會的作用在於設定薪酬以及雇用、解雇 CEO。分析董事會組成時有兩個重點: 1. 董事是持有很多股票,還是透過董事酬金和關係人交易從公司獲取利益? (很不幸的,台灣有很多董事屬於後者) 2. 如果必要的話,董事會是否有能力和意願去解雇 CEO?

追隨領導者: 在超級投資人的投資組合中找機會

這章以一句話簡單說,就是模仿超級投資人的投資組合。之前寫過的打敗市場最簡單的方式一文有介紹Mohnish Pabarai複製大師持股的”無恥投資組合” (Shameless portfolio) 在過去 17 年的年化報酬輕易擊敗 S&P 500。

要跟大師的單並不難,13F 或 Gurufocus 等網站都可以看到大師持股。想要複製大師持股除了打敗市場最簡單的方式一文中所列要注意的幾點外,還有一點很重要的是要看該位大師是否會放空或是只做多。如果你追蹤的大師會放空,那麼你看到的持股有可能只說了一半的故事。

依照 SEC 的規定,放空的股票在 13F 中是不需要揭露的。因此你看到某會放空的大師持有 A 公司股票,並不代表他一定覺得 A 公司非常好,他可能只是因為覺得 A 和 B 公司很相近且 A 公司表現會比 B 公司好而做了配對交易 (pair trade),A 公司只是其中作多的部位,另外做空的 B 公司你看不到。因此想模仿大師的持股,最好是找只做多不做空的大師。

此章還依照大師們八種不同風格列出各類前十名建議追蹤的大師。比如大型股可追蹤巴菲特、Prem Watsa、Tom Gayner,中型股可追蹤 Mohnish Pabrai、Graham-style 深度價值型的可追蹤 Bruce Berkowitz、賽斯・克拉曼 (Seth Klarman) 、David Tepper 等等。

在複製大師持股前,要先研究一下該大師的投資哲學和風格。另外也要了解一下大師的主要投資標的,比如賽斯克拉曼和 霍華德・馬克斯 (Howard Marks) 主要的投資標的事實上是 distressed debt 而不是股票,所以如果看到某股票佔了他們 13F 上投資組合的 20%,可能其實只佔了他們所有資金的 2%,不要傻傻地把自己 20% 的資金就這樣投到該股票上。

此章最後還提出一個我沒想過的點。一般來說當看到很多大師同時買進某股票,我們會以為該公司一定很有潛力,所以也很可跟著買進。然而大師也是會有從眾行為的,尤其是當他們知道某位以深度研究知名的大師買進某股票後,他們可能也會傾向跟進。

因此同時有五位大師持有某股票,可能實際上是四位大師跟一位大師的單。如果該大師的研究有誤,公司營運並不如預期,則代表五位大師可能會同時賣出持股。想想看,如果有五位大戶同時賣股,股價會跌得多慘。

小型股中找機會

小型股中找機會

不像蘋果(Apple, AAPL-US) 、臉書(Facebook, FB-US) 、台積電(2330-TW)、鴻海等等大公司,小公司知道的人不多,追蹤的人更少,且很多基金由於內部的規定或者因為管理的資產過大而沒辦法投資小公司,因此小公司的股價在其他條件一樣的情況下較容易被低估。此外,小公司通常快速成長的機會比大公司高。有些專業價值投資者就專門從小型股裡找投資標的。

在小型股的領域,質化分析會帶給你更多的優勢,因為很少人會願意仔細地去研究小公司,大多數人只是用幾個量化指標去做判斷。只用量化指標去篩選小型股往往也會把最好的機會剔除,因為小公司的營運變化要快速地多,財報數字不像大公司一樣穩定。另一方面,要和小公司的高層溝通通常也是比較容易;小股東平時想問大公司 CEO 問題幾乎是不可能得到回應,但小公司可能就可以快速給你答案。

投資小型股要注意流動性問題,因為流動性小股價也可能波動較大。

特殊事件 (Special situations)

兼併收購,重組,分拆,清算等這類的投資統稱為特殊事件 (special situation) 投資法,在葛林布雷的《你也可以成為股市天才 (You can be a stock market genius)》一書中有詳細的解說與案例。《波克夏沒教你的投資術 (The Manual of Ideas) 》書中只用一章講是遠遠不夠的,不過比較好的地方是他列出了 16 個網站可以幫助投資人找到此類的投資機會。(延伸閱讀: 什麼是併購套利? 併購套利該注意什麼?)

Equity Stubs: 投資 (或投機?) 高槓桿公司

Equity stubs是生人勿近的領域,只適合高手中的高手,所以這章跳過不寫。

International Value Investments:在全世界尋找機會

現在是全球化的時代,網路發達,要投資其他國家非常方便,價格也低,所以不需要將自己的投資範圍侷限在自己國家。以台灣來說,上市櫃公司有一千多家,但國際級大公司還是很少,想投資有強大護城河公司的台灣投資人除了台積等非常少數的幾家公司外不得不把眼光放向國外。

投資人現在可以輕易地在網路上找到各種免費股票篩選器,但多數只侷限在某一市場。書中推薦了 Financial Times 的 Equities Screener,可以選擇各個國家、產業,非常方便。

在投資外國股票時當然還是會有些困難,比如不懂當地語言、不熟悉當地市場、當地法規或會計原則不同、匯率波動等等。美國資本市場是世界最大最強,大多數人也讀得懂英文,美國的各種資訊隨便 google 都可以輕易找到,美金相對於其他外幣對台幣也較穩定。基於以上這些原因,我會推薦台灣投資人投資美國市場。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】