墜機、裁員、停飛、掉單等一系列不安的因素在市場瀰漫著,這次的主要受害者是波音——全球航空業的龍頭。確實,波音這兩年確實不平靜,在 737 MAX墜機事件後,導致一連串的禁飛令,也使得飛機訂單快速下降。公司全球最大飛機製造商的頭銜也讓給歐洲競爭對手——空中巴士(Airbus, AIR-NL)。今年的疫情更破壞航空業的行情,即便有政府紓困支援,在當前疫情未明朗下,許多國家的旅遊與商務旅行依舊大幅受限。在思考這家公司下一步會走向哪裡前,我們先來看看它的過往。

本篇重點

- 公司歷史:由軍用市場轉為商用市場

- 地獄火鳥:B- 29 轟炸機

- 超音速客機開發:晉升民航機霸主的關鍵

- 再下一城:併購競爭對手麥克道格拉斯

- 自行籌資:拒絕看得見的手

- 公司發債:令人出乎意料的結果

- 小結:災難後的倖存者

公司歷史:由軍用市場轉為商用市場

1916 年 7 月 1 日,波音由威廉·愛德華·波音以及美國海軍技師喬治·康拉德·韋斯特維爾特於美國西雅圖共同創立。 1917 年,由於當時正值第一次世界大戰,美國海軍向波音飛機公司採購 700 架雙翼單引擎的教練機,這筆來自海軍的訂單奠定波音在飛機製造商的地位。戰後,軍用飛機需求遽減,公司開始開發民航機以維持生存,熬過經濟大蕭條期後,波音生產民航機波音 307 等大型客機,在商業上獲得巨大的成功。原先認為商用機會成為業務主力,但在日軍偷襲珍珠港後,這家公司重操舊業,戰爭齒輪又運轉了起來…。

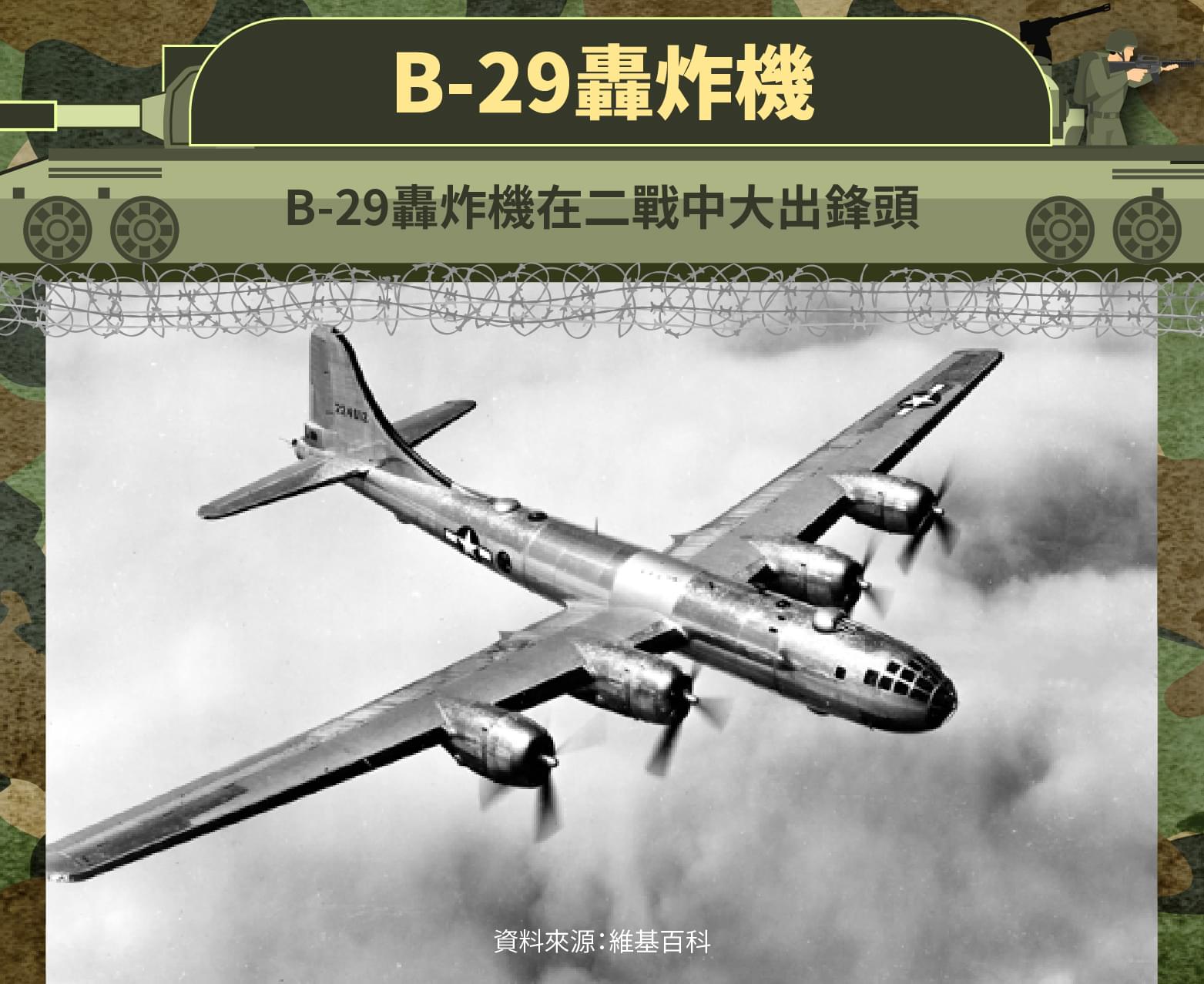

地獄火鳥:B- 29 轟炸機

而公司在二戰中的著名產品之一,是B- 29 空中堡壘轟炸機。西線戰事結束後,剩下東方日本孤注一擲,在考慮多種戰略後,美軍決定不像攻陷德國一樣,派遣地面部隊進入。為避免人員傷亡,軍方決定使用地毯式轟炸,將東京徹底夷平。而這場戰爭的要角,就是B- 29 空中堡壘轟炸機。B- 29 的總生產量為 3,900 架左右。其設計和製造耗資 30 億美元,超過曼哈頓計劃(原子彈研發)的 19 億美元,是戰爭期間最昂貴的項目。投入戰局後,該轟炸機不分晝夜對東京進行地毯式轟炸, 1945 年 3 月, 334 架B- 29 首次展開空襲。當天將東京 16 平方英里的地區燒成平地,商業區流程以上遭焚毀, 8 萬多人喪命。整場戰爭中,總計 40 萬日人死於焦土轟炸,爾後由於沒有目標可以轟炸,為加速日本投降,B- 29 投下兩顆原子彈,徹底結束這場戰事。

超音速客機開發:晉升民航機霸主的關鍵

戰後,藉由持續開發噴射引擎,波音用此技術切入民營市場,市場長期一直遭到道格拉斯公司的壟斷。在歷經一串的試驗與開發後,公司開發出波音 737 (對,就是去年不斷失事 737 MAX的前身)與 747 客機。其中以 747 機型最有名,不但日本航空、英國海外航空等大型國際航空公司,因青睞 747 絕佳的經濟性而引進,該機型也成為行政專機。自 1970 年投入服務後,至 2007 年為止, 747 客機保持「全球載客量最高」的紀錄長達 37 年,奠定波音在民航機霸主的地位。

再下一城:併購競爭對手麥克道格拉斯

麥克道格拉斯公司在世界飛機史上有著重要的地位,著名產品包含阿帕契攻擊直升機與F- 18 大黃蜂戰機。麥克道格拉斯一直是波音難纏的競爭對手,不論在民航或軍事領域皆是。 20 世紀 90 年代後,航空業整併風潮興起,伴隨另一競爭對手—空中巴士快速成長的壓力,波音公司採取多角經營策略應戰,除現有產品外,將目光投向人工衛星等尖端科技產品,同時成立融資與租賃服務的波音金融公司。 1997 年,波音進一步收購已經有多年歷史的飛機製造商麥克道格拉斯公司,將公司主力的國防部門轉過去,成為波音綜合國防系統集團。併購麥道讓波音消除一長期競爭對手,也讓國防領域實力大幅成長。與麥道公司完成合併後的波音公司,以營收來看,波音是美國最大飛機出口商。新的波音公司由四個主要的業務集團組成:波音金融公司、波音民用飛機集團、波音聯接公司和波音綜合國防系統集團。

鹿死誰手:波音與空巴的競爭

去年波音停飛事件後,外界原先預期競爭對手空中巴士會受益於轉單效應。可惜事與願違,停飛令下達後, 737 Max的訂單全都泡湯,已生產的 400 架無法交貨,停飛造成的相關損失超過 180 億美元。然而,空巴卻也無法從中獲益,主因在於空中巴士生產速度不夠快速,其執行長Guillaume Faury在 2019 年年報時說:「短期內,我們無法自競爭對手的窘境受益。」交機是空巴當前最大挑戰。即便如此,兩者 2019 客機交付量卻天差地遠:空巴 863 架,波音僅有 380 架!波音也因此將全球最大飛機製造商的頭銜,拱手讓給頭號對手了。這兩大巨頭的戰場不只如此,南美洲航空上也是打得火熱,為對抗空巴聯盟,波音將目光投向了南美洲專攻區域線客機的巴西航太上。 2018 年,公司同意以 42 億美元價格收購巴西航太 80% 股份。未來波音將正式接手其營運和管理權。不過巴西航太是國營企業,因此還得等到新政府批准才可。若該合併案順利通過,波音將能在南美洲市場與空中巴士決一勝負。

自行籌資:拒絕看得見的手

美國參議院通過 2 兆美元在COVID- 19 疫情下,援助紓困暨經濟安全方案(CARES),該方案包括 5,000 億美元企業援助,單是航空業就有 650 億左右的額度,由於波音有三分之一收入來自美國國防部,公司有許多國家軍事機密,一旦倒閉或淪為外國收購對象,美國可承受不起啊!這樣情形在美國算是少見,在崇尚「一隻看不見的手」、奉行自由經濟的美國不免有點反常,因此可見,美國不完全是小政府制度,在特定狀況時,政府的那隻手依舊會進行干預。

好意歸好意。然而,波音並不打算領這個情。由於紓困條件是以政府入股方式為主,波音領導階層並不希望所有權被稀釋,雖然身為美國最大勞工雇主(波音代表的是全美 2,500 萬份工作 、以及 17,000 家仰賴波音的上游供應商),掌握著許多家庭的命脈,但由於紓困關係而使所有權歸為國營,權衡之下,似乎不是一筆划算交易。那,波音要怎麼度過疫情呢?

公司發債:令人出乎意料的結果

波音 30 日發行的公司債為投資級企業債,發行規模為今年以來最大。消息人士透露,波音原先只期望籌措到 100 億至 150 億美元,但拜需求強勁所賜,最後發債規模暴增至 250 億美元。發債獲得超額認購的原因,包括高殖利率、 Q1 財報透露出正面訊息,以及其對國防軍事的重要性(政府不會放任倒閉,對投資人有多一層保障)。即便如此,這次籌資成本比以往高,起因於其財務狀況目前不明朗。其 10 年債殖利率為 5.15% ,比 10 年期美債殖利率高出 450 個bps,而去年七月公司發的 10.5 年公司債,僅比美債殖利率高出 90 個bps。即便如此,波音仍成功籌得 250 億美元(約新台幣 7400 億元),當前看來,不需要美國政府援助了!

小結:災難後的倖存者

近來對於波音目光都放在停飛、訂單下修與疫情影響的裁員潮上,短期內,筆者認為公司會受到這些利空因素的衝擊,長期看來,公司應能從災難中復甦。事實上,公司股價從三月的低點至今,有逐漸回穩的跡象,顯示投資人的恐慌情緒正逐漸消散,也許是其產業龍頭地位、以及背後政府支持是主要股價的支撐要素,這家有著百年歷史的航空龍頭未來會走向哪裡,確實令人好奇啊!

參考資料:

【延伸閱讀】