1

財管

看了看文章標題,他們兩組人馬,還真像是容易令人叫錯名字的雙胞胎啊!其實他們的意思完全不同,但也沒有那麼複雜,看完文章你就能輕鬆分辨他們了!

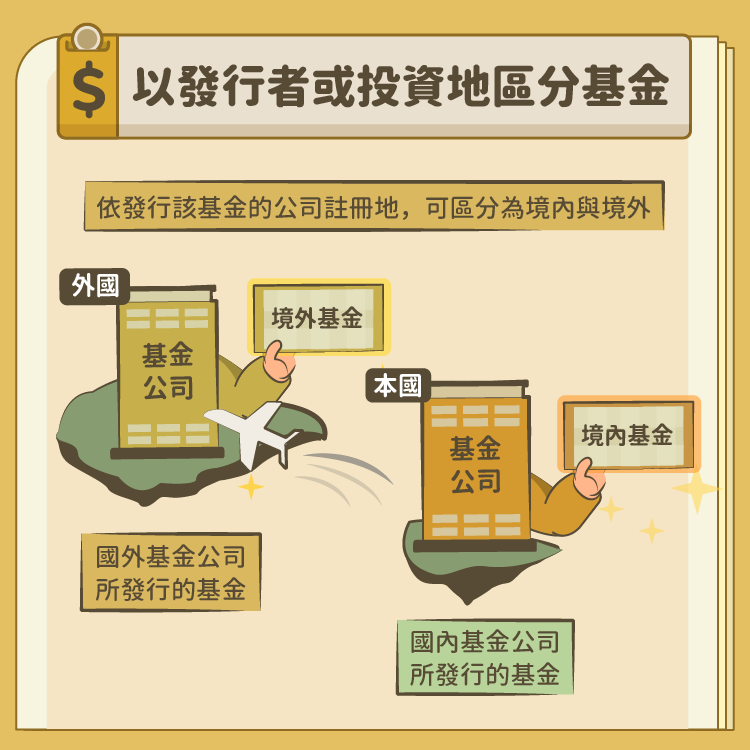

誰發行的差很大:境內基金 v.s. 境外基金 (Onshore v.s. Offshore)

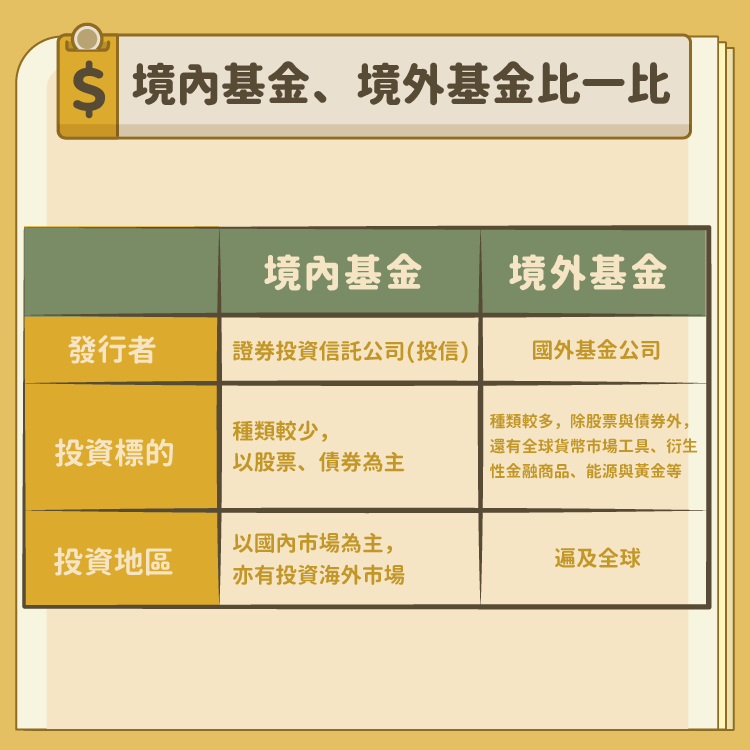

先來看第一組人馬,「境內基金」與「境外基金」。這樣的分類方式是以基金公司的「註冊地」來區分的。當該基金的發行公司註冊地在我們國內時,就稱為境內基金;如果基金的發行公司註冊地在國外時,則是境外基金。

舉例來說,在台灣成立與註冊的檸檬熊投信,發行了一檔投資印度市場的「新興印度基金」,雖然投資的市場在海外,但因為是由國內投信在台灣註冊及發行,主管機關是國內的金管會,所以是屬於境內基金,而非境外基金。但如果檸檬熊投信從在美國註冊的草莓羊基金公司那,代理了「印度科技產業基金」回來台灣銷售給我們,那這就屬於境外基金的範疇了。

也就是說,檸檬熊投信,是草莓羊系列基金在台灣的「總代理」。在這裡補充一個小知識,「總代理」的意思是,引進台灣的境外基金,都必須有「唯一的總代理人」,而總代理人可以由發行該境外基金的基金公司在台灣成立的分公司或子公司來擔任,也可以由該基金公司授權國內合格的投信或投顧公司、證券商或其他金融機構來擔任。

還有一個概略分辨境內或境外基金的小撇步,那就是大部分用外幣計價的基金,如美元、歐元或日圓,大多屬於境外基金;而以新台幣計價的基金,通常就是境內基金,雖然不是百分之百正確的方式,卻是一個非常簡單的小方法喔。

投資在哪很重要:國內基金 v.s. 海外基金(Domestic v.s. Overseas)

下一組候選為「國內基金」與「海外基金」,他們是以基金資產的「投資地區」來分的。國內基金是指,基金的資產主要投資在國內;相反的,海外基金則是指,基金的資產主要投資在本國以外的地區。所以說,如果一個註冊於「美國的基金公司」發行了「台灣股票基金」,那對於美國當地的投資人來說,這檔基金就屬於「海外基金」。

而在看報章雜誌、新聞媒體時,「境外基金」與「海外基金」兩者只差一個字,常常有人分不清楚,甚至混為一談,不過實際上意義是不同的,要特別注意以及區分喔!

超好賺!

每天都有任務能拿獎勵,快點擊查看!