「1950 年代是我報酬率最高的時候,遠勝道瓊指數,不過我那時投資的錢都是小數目。小資金具有結構性優勢。我能保證將你的一百萬在一年內變一百五十萬。」-華倫・巴菲特 (1999)

多數巴菲特粉絲都看過這個引述。最近,關於巴菲特的早期策略,我有些疑問和想法。事實上,隨著我研究他過去的持股後,對於巴菲特如何在 1950 年取得 50 至 60% 的年報酬率的想法改變了。我認為,關於巴菲特早期的投資風格,人們有兩點疏漏:

- 巴菲特在很早的時候就熟知複利的力量,並且在很早的時候就在乎企業的品質和它長期的獲利能力

- 巴菲特的投資組合策略,以及他集中在高複利型企業的比重

有種說法是巴菲特早期是靠葛拉漢的雪茄屁股風格致富。幾年前的股東會中,他提到他多數的報酬率,即便是早期,都是因為少數的持股,其餘的都表現平平。我想他曾提過,他曾在 13 年間持有超過 400 檔股票。

要具體說明他如何在合夥之前達到 50% 的報酬率有難度,但我們知道他曾做過的一些投資。從研究他早期的股東信及兩本主要自傳,我相信他多數的報酬都是來自於能夠使價值倍增的企業 (在某些例子中,獲利表現長期良好的好企業也曾經便宜得令人不敢置信) ,而非人們所談論的雪茄屁股。事實上,你能從閱讀雪球或其他自傳拼湊出他早期的投資。

巴菲特早期的一些投資

1951 年,巴菲特大舉持有 GEICO,報酬率因而達到 75%。雖然太早出脫 (這檔股票在接下來幾十年漲到一百多塊) ,但他在 1953 以約 1 倍的本益比及低於帳面價值的價格買入另一家企業。許多人都很熟悉巴菲特的“我最喜歡的證券”文章,這是篇關於 GEICO 的傑出文章。但鮮少有人知道他接下來投資的保險公司,也就是 Western Insurance。他在 1993 年的哥倫比亞演講中提到這檔股票,用它來作為翻閱 Moody 手冊時所找到的標的例子:

我在 Fort Scott, Kansas 找到 Western Insurance,當時 Moody 的金融手冊所給予的價格範圍是 12 美元至 20 美元、EPS 是 16 美元。

巴菲特也針對這檔股票寫了文章,描述它是多驚人的便宜。閱讀舊 Moody 手冊的有趣之處是,公司是有獲利的,過去營運穩定、獲利漸增且穩健。順帶一提,這檔股票在 1949 年的最低交易價竟達 $1,1955 年股價就變成了 $95。幸運提早 6 年買入這支股票的人,僅 6 年內就賺到了 95 倍的報酬率。

巴菲特在 1952、1953 年買進 Western,雖然我不確定他賣在哪個價位,但他很有可能也在這檔股票賺了兩倍以上的報酬。他說他買在 $12 到 $20 之間,並在 1953 年早期,當股票價格為 $40 時,就寫了分析。1953 年晚期就達到 $65,接著兩年後就更是達到 $95。

我們知道 GEICO 有多好,但儘管 Western Insurance 很便宜,它也是間優質企業。顯然地,它吸引人之處並不僅在於它是間好企業,而且還很便宜:當巴菲特撰寫專欄時,它的價格是 $40,並在前一年(1952 年,巴菲特稱為汽車保險窮困的一年)賺進 $24 EPS。巴菲特認為這家企業在一般時期,EPS 有達 $30的能力,也就是說巴菲特認定這檔股票的本益比在當時只有 1.3 倍左右。

回到公司品質的議題上,巴菲特在 1950 年代早期,他應該是葛拉漢雪茄屁股風格投資者的時期,不過他到底怎麼想則很值得一提。留意巴菲特關於 Western Insurance 的結尾:

Western Insurance 在一個穩定的產業中有很好的成長和獲利紀錄,我相信 Western Insurance 以現在的 $40 價格來講,有很大的漲幅空間。

巴菲特看起來很熱衷於盈餘能力、獲利能力還有評價。但那篇文章似乎並沒有像大家想得一樣這麼強調評價。他顯然對獲利能力、成長及穩定營運的歷史感到更興奮。很值得一提的是,他正在推薦過去四年已經漲了 40 倍的股票。

葛拉漢對巴菲特的影響

許多人以為巴菲特透過購買一堆葛拉漢和陶德倡導的便宜股達到 50% 的報酬率。他確實買了很多雪茄屁股(cigar butt),但我認為21歲的巴菲特與其導師葛拉漢仍大有不同之處。巴菲特了解,一間優質企業在未來可能是很有價值的。我認為巴菲特甚至比葛拉漢對 GEICO 更感興趣,葛拉漢是因為 GEICO 有安全邊際才感興趣。作爲一般的少數外部股東,葛拉漢就不太可能買進 GEICO。他是以合夥人的身份買進它,並成為董事會的主席;巴菲特則是視 GEICO 為複利機器,並將其 60% 的資產都投入其中。

有件與我看法一致的事是,他在早期的轉變幅度較大,部分是因為他的想法快速前進,並且他也不斷尋找和他現有的投資組合想法相比被低估的理念,因此他理念的轉變是有一致性的。

從許多每個人都想得到的葛拉漢經典投資例子….看他早期的投資,許多都是特殊情況,其中一例就是 the Jay Pritzker cocoa bean,迅速飛漲到 5 倍之多。

但如果你看他的報酬及過去的持股,我認為他早期是對複利股感興趣,雖然他也買進 Net-Net 股及雪茄屁股 (如:Cleveland Worsted Mills及Marshall Wells) ,但他多數的獲利,即便是早期,都是因為持有少數的傑出優質企業,晚期在他的合夥階段亦是如此。他持有許多檔股票,但他也承認,獲利多來自於其持股的一小部分。

早期合夥階段的投資

每個人都知道巴菲特合夥階段時,大為成功的 American Express 和迪士尼(Walt Disney, DIS-US)投資,但在 1950 年代他其中一項投資是聯邦銀行 (Commonwealth Bank) 。如果你閱讀巴菲特致股東的信,你會發現巴菲特並非僅因為便宜而對它感興趣,還因為他認為這是一家內在價值會隨時間成長的高優質銀行。以下是他在 1959 年對這檔股票的看法,他認為其每股內在價值應達 $125:

我們有個經營良好、有強大獲利能力,價格卻低於內在價值的銀行。以下是幾點原因:(1)防禦性強(2)以令人滿意的步調築起穩健的價值(3)價值最終會顯現。如果後者是正確的,價值會達到每股 $250。

他提到管理、獲利能力,及他的判斷-企業的內在價值會隨時間增加。我不認為他對沒有複利價值的 Net-Net 股票的興趣更勝於優質的企業。每個人都談到蒙格對他有這樣的影響,這是事實,但我認為巴菲特很早就了解到:現金流很重要。就如同他早期在理髮店設置口香糖機一樣,他認為更好的情況是,來自口香糖機的現金流能再投入設立更多台的口香糖機。

結論

研究巴菲特過去的投資結果很有趣。我認為許多投資人試圖將巴菲特的投資生涯切段分類。在巴菲特的投資生涯中,肯定有階段和轉變,但我認為他在 1950 年代的投資想法遠比我們所知的還要高深許多。

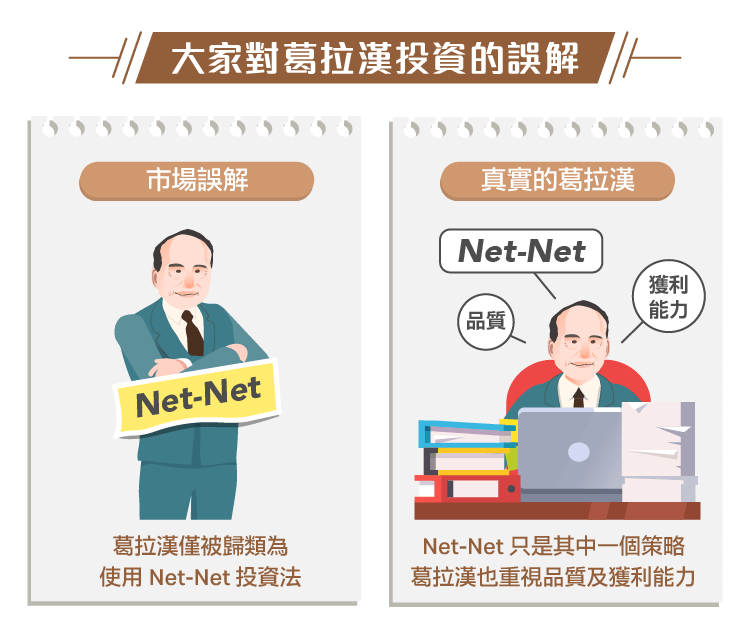

我認為關於葛拉漢的策略,有許多類似的誤解。以下是有關格拉漢的短評:他通常被歸類為 Net-Net 投資者。他確實在早期的對沖基金中採取這樣的策略,但這只是他五或六個策略的其中一個,並且也只代表其中的一小部分。事實上,在某些葛拉漢自己寫的文章中,他對品質及獲利能力比人們以為的更有興趣。

以導師而言,巴菲特深受格拉漢影響的這點是沒有什麼好質疑的,但巴菲特是位投資天才,我認為他融合了葛拉漢、費雪和蒙格之後,型塑出他自己的投資想法。

下週我就會完成關於資本報酬率的重要性的討論。在不久的將來,我會貼出一些對小銀行 (一個我有項投資的領域,並且未來很有可能會陸續增加) 的評論,以及對巴菲特的第一銀行投資的簡短摘要。

《Base Hit Investing》授權轉載

John Huber

John Huber