之前在「美股煉金術」的文章中,曾經提過的「分享型經濟」(sharing economy)概念。筆者相當欣賞,透過互聯網平台連繫用家的企業:例如 Uber 成功打破各地計程車的壟斷,Airbnb 亦為旅客在酒店以外有新一種選擇。美國近年興起的 Peer-to-peer(P2P)借貸公司,又能否成功撼動銀行業呢?

美國不少 P2P 借貸平台,採用信貸利率分級制度,信貸等級 A 級的利率最低,信貸級別低的利率較高。LC 一般建議放款組合混合多種信貸評級,以高利率抵銷部分貸款違約情況,原理其實與引發金融海嘯的次級房貸是異曲同工。

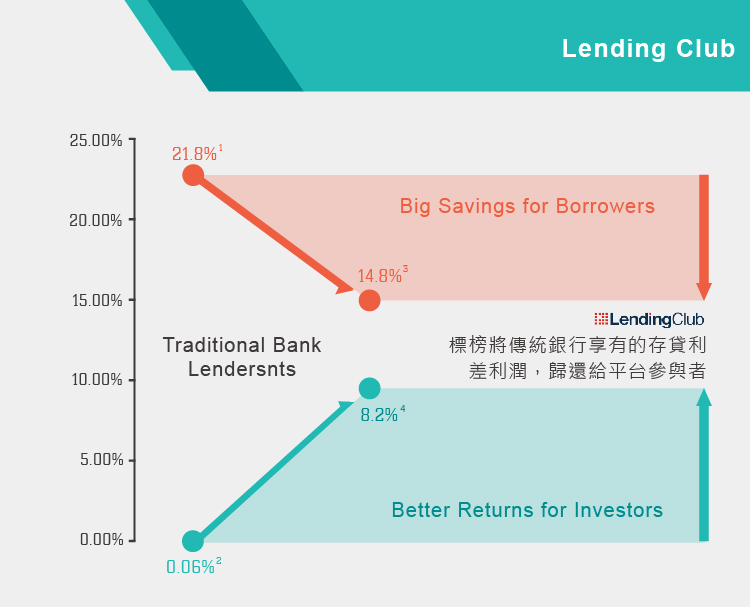

美國 Peer-to-peer(P2P)借貸市場的興起,跟金融海嘯後,歐美監管機構加強對商業銀行監管很有關係。由於銀行的資本要求,一下子提高許多,銀行在批出貸款時變得很審慎,尤其是無抵押品貸款,審批程序極嚴,即使能批出貸款,利率亦會訂得很高,用以平衡銀行的壞帳風險。代價是高利率趕走客戶,包括美國房屋貸款再融資、中小企業貸款、汽車貸款及個人貸款等貸款類別均受影響。

這類貸款市場,在經濟低迷、流動性緊絀的時期,是沒有人理會的冷門市場,不過近年美國經濟開始復甦,就業市場改善,新屋銷售數字持續增長,信貸風險開始下降;另一方面,美國聯儲局基準利率長期保持接近零水平,存款利率太低,定息產品回報不足,投資者有誘因尋找回報更高的收息方法:例如透過P2P 平台「自行放貸」。

美國 P2P 借貸公司真是恆河沙數,Lending Club 雖然在行內算是龍頭,但市佔率的比例實在不高。

與美國 P2P 借貸行業相關的美股中,有兩隻股票上市後表現大相逕庭:被認為是行業龍頭的 Lending Club(LC),上市近一年,反覆尋底;為 P2P 借貸及銀行貸款的價格平台 Lending Tree(TREE)卻接連創新高,到底是什麼原因?

現時美國規模最大的 P2P 借貸公司 Lending Club(LC),最初是以 facebook app 的形式營運,在金融海嘯時,成為第一間向美國證券管理會(SEC)註冊的 P2P 借貸公司,令公司承造的貸款可以證券化,成為擔保債務憑證(Collateralized Debt Obligation, CDO)的一種。

Lending Club 的營運模式,是透過將眾多個人投資者的資金,配對到合資格的借款人身上,投資者可以得到較銀行存款及債券為高的利息,借款人息率降低,令雙方皆有利,LC 則收取借款人的貸款發起費(originations fee)作為主要收入。

Lending Club 標榜將傳統銀行享有的存貸息差利潤,歸還給平台參興者,達成放款人及貸款者的雙贏,不過實際情況,並不是如此理想。

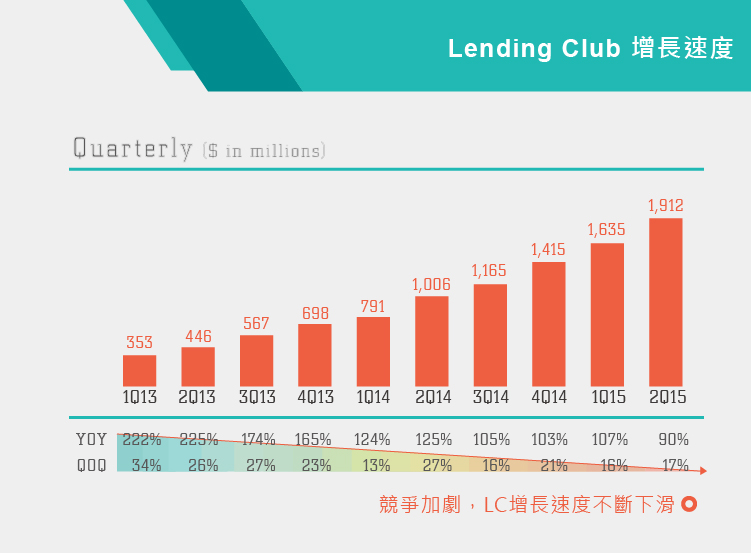

LC 近年承造貸款及貸款發起費收入,的確是持續增長,由 2013 年開始,基本每季都能保持按年增長達90% 以上。2013 年 5 月 Lending Club 獲得 Google 的私募股權融資,當時不少人認為 LC 上市後將會大有作為,可以打破傳統銀行對消費貸款市場的壟斷,亦可能是市場期望太高的原因,LC 在 2014 年底上市時,股價曾短時間被炒至較招股價高近一倍,預測市盈率亦一度逾 300 倍,不過其後股價就反覆回落,究其原因,一方面是估值過高(以現價計預測市盈率仍接近 70 倍),而且 LC 的營運模式,亦逐漸被發現並非如此完美。

Lending Club 標榜將傳統銀行享有的存貸息差利潤,歸還給平台參興者,達成放款人及貸款者的雙贏,不過實際情況並不是如此理想,Lending Club(LC)自從上市近一年,反覆尋底。原因究竟為何?而它未來的預計成長速率和實際成長速率是否會有落差呢?

在金融海嘯後初期,傳統銀行基本對個人貸款是關上大門,因此互聯網借貸平台就可盡力攻佔市場,不過這幾年美國聯儲局不斷推行量化寬鬆,美國傳統銀行的信貸環境可以說是已經回復正常,個人貸款利率亦明顯回落。

根據 Lending Club 自己的統計,現時公司承造貸款的平均年利率高達 13.12%,不少 LC 貸款的投資者,票面回報率約在 10% 左右,有 70.45% 的 LC 借貸者,借款是用於將現有貸款再融資或用來支付信用卡帳項,但另一方面,只有少於 14% 的 LC 借貸者,會向 LC 提交第二次申請,這意味 LC 現時的利率並不便宜,只能作為借貸者臨時性的融資。

LC 假如希望找到願意付更高利率的借貸者,唯有接受信貸評分更低的申請,這有兩點限制,第一是信貸違約率持續上升,由 2010 年時的 5.9% 升至最近已達 11%,已經開始對投資者的回報率構成壓力,第二點是 LC 向美國證券管理會註冊後,一直受到較嚴謹的監管,公司現時只會接受信貸分數最佳的 10% 申請,未來就算要放寬把關,亦可能面對監管機構的阻力。

至於批出貸款快捷程度,根據公司的說法,網上提交申請後,需要等待 3 至 5 天審批,然後需要 2 至 3 天匯款到借貸者帳戶,處理期約 5 至 8 天,但參考不少 LC 借貸者的網上評論,由貸款審批至匯款時間,都比原本說的為長,當中亦會有延誤,實際申請貸款為期,一般要 3 至 4 星期,這會令不少「江湖救急」的貸款者卻步。

Lending Club 過去兩三年,一直保持貸款額按年翻倍的速度增長,隨著 P2P 貨款平台增加以至地區銀行加入競爭,LC 未必可以繼續保持這種增長速度。

免責聲明:本文內容僅供參考,並非投資建議。若構成損失恕不負責。請自行判斷適當的投資操作,或尋求獨立第三方財務顧問的建議。本文作者為香港證監會持牌人士,並未持有上述所提及的證券。

本文原著、資料搜集、投資分析:美股煉金術

文字加工:美股隊長

《美股煉金術》授權轉載