1

交易

台灣,除了最美的風景是人之外,也是一個貸款利率低到爆的國家

有多低? 你去問問日本房貸利率、美國房貸利率各是多少就知道了;台灣其實是一個很適合利用債務的國家,而不是傻傻省吃儉用的趕快把貸款還完,就覺得好棒棒。一般華人傳統總覺得借錢是一件很丟臉的事情,好像欠債就感覺低人一等,我只能說此觀念大錯特錯,好好利用債務,取得資本,控制槓桿,你的人生會更美好。

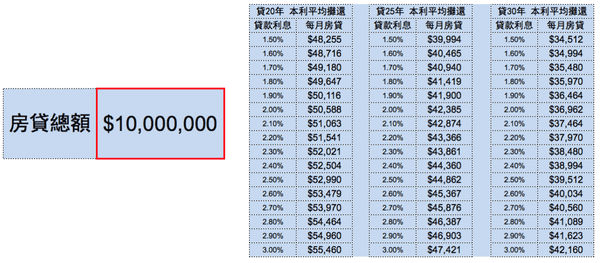

下面做了一個表,假設以房貸 1000 萬來說,在不同的貸款天期(20 年、25 年、30 年) 不同的貸款利率水準下(1.5%~3.0%) 房貸的月付金各為多少?

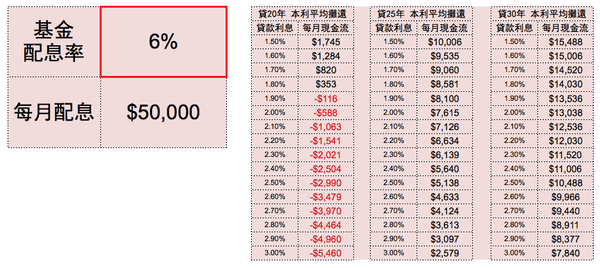

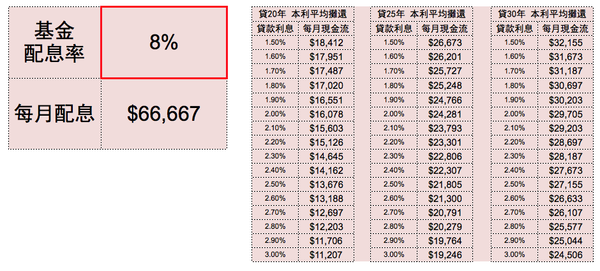

下面另一個表,代表用上面的房貸本金(1000 萬),投入配息率 6% 及 8% 的月配息基金,再將每月的配息扣掉各種房貸條件的房貸的月付金,所產生的現金流,現金流有正有負,正的代表你每月可以收到多少錢,負的代表你每月要支出多少錢。

Q:配息率會變動啊,匯率也會上下啊,每月收到的利息不會都一樣?

A:對!當然會變動,所以在『貸款利率與天期』以及『標的配息率』的選擇與調整是很重要的,要抓好緩衝空間,要不然,你的現金流就會變成負值。

Q:那變成負值會怎麼樣嗎?

A:其實不會怎麼樣,就當作存錢進去,畢竟這整包錢,你一毛都沒花啊 (因為是貸款來的)

Q:本金跌了怎麼辦?

A:本金波動並不影響每月配息,所以息照領,現金流照跑,而且這整包錢都不是你的,所以當你貸款還完之後這整筆的部位就完全屬於你的了,就算原本 1000 萬跌到剩 500 萬又如何? 只要現金流保持為正,你一毛沒花就拿到 500 萬了,就算假設中間有現金流出現負值,那這負值的總和就是你貸款還完後的資產餘額的成本。

舉例:原本 1000 萬的配息部位,貸款還完後該部位跌到只剩 500 萬,而貸款期間因收到的配息下降,現金流出現負值,負值總和 100 萬,用成本 100 萬,得到的 500 萬部位 (此部位還會繼續配息,而且不用還貸款了)還是超噱的好嗎!

Q:為何不買境外 ETF?

A:因為孳息要預扣 30% 的稅,好像可以退,但很麻煩沒研究,若有人可以解決這問題的也可以使用 ETF,只要報酬率算好即可,每月收益進來的現金流才是重點。

Q:難道都沒有風險嗎?

A:有,就是台灣利率飆高到離譜,然後債券的殖利率也大幅的降低,就像是台灣房貸利率 10%,然後高收益債殖利率2%這種狀況,但基本上是不會有這種矛盾的情形的。

上述內容需要極高成熟心智與強健完整之剛毅人格,若有三心二意、優柔寡斷情形者,切勿自行嘗試,以免家庭失和人財兩失,謝謝。

《基金黑武士》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!