人說謊的時候,常常都會有一些不自然,像是出現一些不安的小動作,貶眼睛、流汗、眼神飄移等等。細心的人,能夠從觀察另一半的行為舉止,嗅出和平常不一樣的氣息,而財務報表呢?我們是不是也能夠旁敲側擊,發現事情的不單純?

常常聽到公司在新聞當中努力製造前景美好、公司賺錢的假象,但到最後卻成了公司管理者用來吸金、套利的工具。因此,我們要學會如何判斷這些高收入是否只是包裏著糖衣的毒藥。

因為現金流量表造假的機會比較小,或許我們能先從觀察現金流量表當中的營業活動項目,來確認是不是有造假的可能性。一般來說,如果企業的獲利不錯,應該也會有相對應的營業活動現金流入進帳,表示他的生意好,也真的能夠賺到錢。但是如果發現事實上並不是這樣的話,我們就必須要小心了。

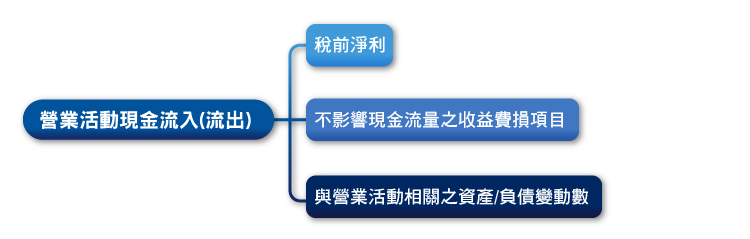

營業活動現金的主要構成項目

營業活動現金流入(出)主要分成三個部份:稅前淨利、不影響現金流量之收入費損項目以及與營業活動相關之資產/負債變動數。如果管理當局,想要讓稅前淨利的數字看起來好看一點,那麼,在營業活動中的不影響現金流量之收益費損項目或與營業活動相關之資產/負債變動數中會露出馬腳。因為在營業活動現金流入(流出)這個數字已經是固定的,即企業實際收到或支出的現金就是這麼多,如果稅前淨利多認了,勢必要在這兩個項目被扣除回來。因此如果懷疑企業有美化損益表的企圖,就應該注意這兩個項目的差異原因是什麼。

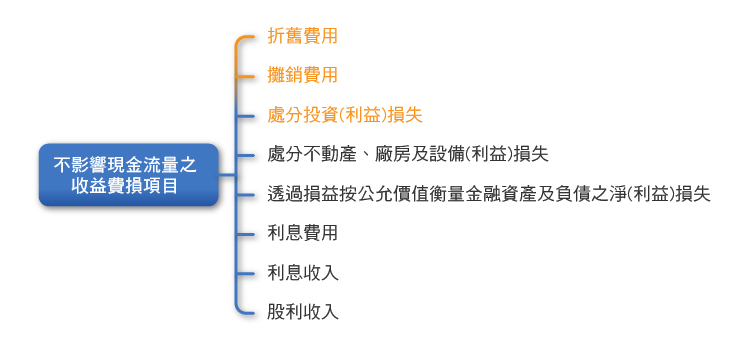

不影響現金流量之收益費損項目

這些項目都會造成稅前淨利和營業活動現金流量的差異,其中的折舊費用、攤銷費用以及處分投資(利益)損失,較容易用來「調整淨利」,以高鐵為例:

〈被財報騙倒 范志強:接手高鐵才知快倒閉〉

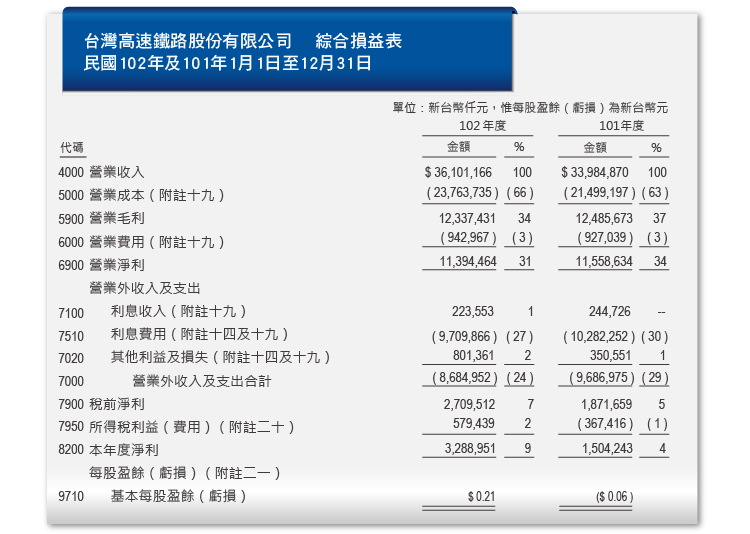

台灣高鐵(2633-TW)董事長范志強今表示,接任後才知高鐵快倒閉。他強調,今年底要讓高鐵「真正」賺錢。高鐵通車 7 年,累積虧損 522 億元,但自 2011 年起開始逐年獲利,2011 年首度獲利約 58 億元,2012 年度獲利約 36 億元,2013 年獲利約 33 億元,讓高鐵新董座范志強這樣的專家也都以為高鐵已逐步好轉、會賺錢,未料接手高鐵搞清楚後才知高鐵要倒閉了。(2014/06/05)

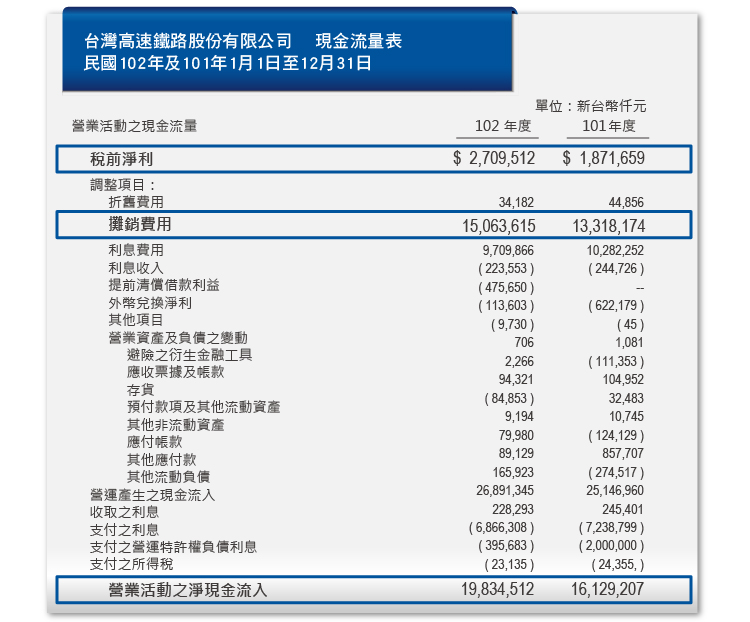

上面是高鐵的損益表,的確在 2012 年和 2013 年都是有賺錢的,甚至 2013 年的每股盈餘還是正的。但是為什麼范志強會這麼說呢?讓我們來看看現金流量表:

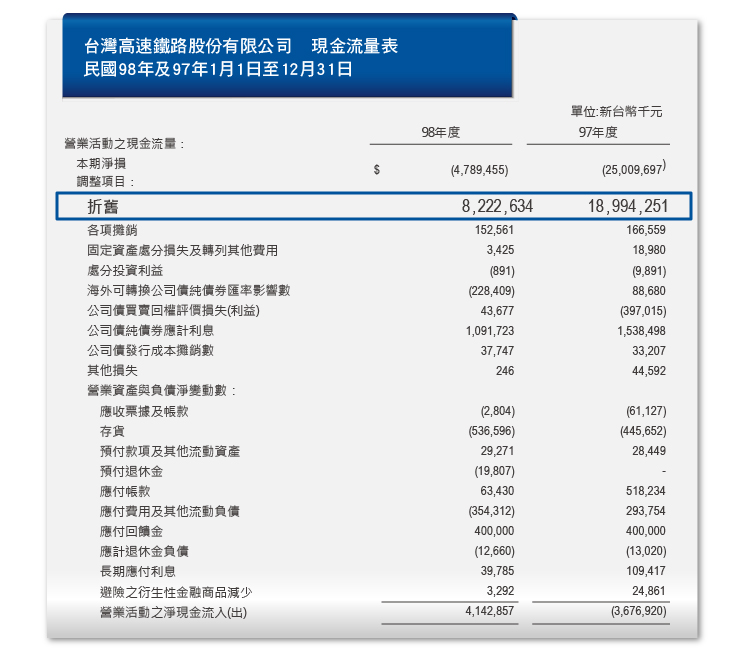

高鐵的營業活動淨現金流入是 19,834,512,而稅前淨利 2,709,512,營業活動的淨現金流入是稅前淨利的 7 倍!顯示攤銷費用的確對損益表造成相當大的壓力。這個攤銷的項目主要組成是營運特許權資產:

高鐵興建及營運,是台灣高鐵與政府簽訂「興建營業合約」後,採民間投資興建營運,並於特許營運期(35 年)滿後,再以有償或無償方式交還政府經營的 BOT 方式進行。此項合約,最終的所有權人是政府,因此目前高鐵所使用的資產,包含車廂、機器、工程等,對高鐵而言,僅在特許營運期有使用的權利,故列於營運特許權資產。但實際上來說,就是一般公司的固定資產,也需逐年攤銷。

范志強今與媒體談及高鐵財務時直言,高鐵獲利的財務帳目靠運量百分比(初期運量少時折舊少)做出來的,若不是折舊改成這樣,高鐵自 2007 年通車到現在,根本沒賺過錢;令他最不爽的是,就任後才發現高鐵 5 個月後就要倒閉,前 2 個月也沒支薪,大家還拼命罵他。范強調,他目標年底前要讓高鐵「真正」賺錢。

在 2009 年時尚未採行 IFRS,當時相關設備仍列於固定資產,相關攤提列於折舊費用。2009 年由直線法改為運量百分比法後,差了一千億元!

如果 2013 年仍採直線法,的確是會讓公司從獲利變成虧損。因此,投資人在看營業活動現金流量的折舊項目,特別是高度資本集中的產業,一定要特別注意是否有更改折舊原則來達到增加本期淨利的手段。

投資人需要注意的是,折舊費用的計提改變,只能改變公司的帳面損益數字,購置入的資產已經是沉沒成本,表現在財報上的數字,只是依照 “合理” 的方法呈現每期應有的折舊費用。

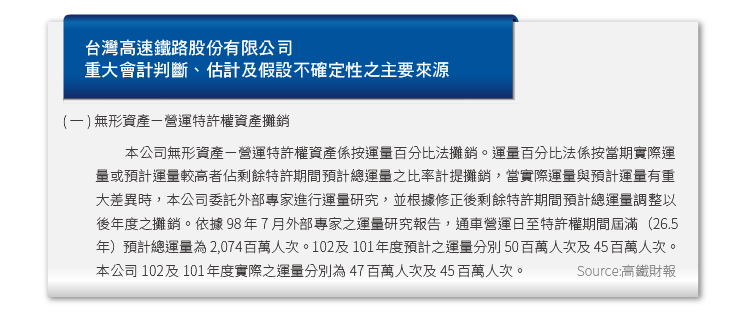

究竟怎樣才是合理的數字呢? 在 2011 年第三季高鐵曾更換簽證會計師,據小道消息指出,是因為原本的會計師事務所對於總運量是否應該重估有不同意見,故更換事務所。會計師彼此間都有疑議的話,投資人對於折舊費用的「合理性」,應有高度的警覺性。而在 2016 年的 3 月 18 日臨時股東會上,又要將運量百分比法改回直線法了,不禁讓人懷疑,是否是因為運量上升,會使攤銷費用增加所以又改回原來的方法。

除了折舊費用和攤銷費用可能有操作空間外,投資人也要小心處份投資(利益)損失。因為這個科目也很容易發生弊端,像之前的台苯(1310-TW),2010 年度財報曾經重編,重編前的現金流量表如下:

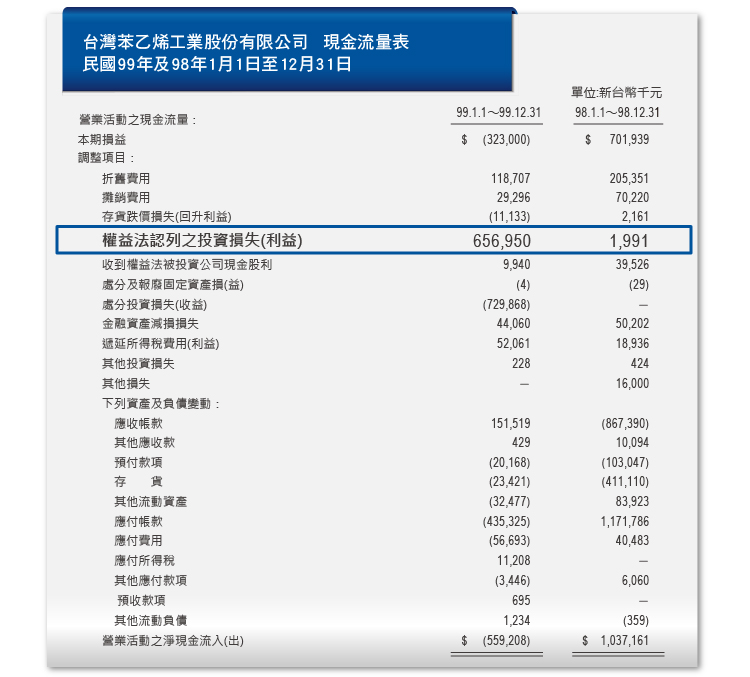

因為損益表的營業外活動中會加計處份利益,但實際所產生的現金,應該是處分這項資產所獲得的現金,這部份會在投資活動中出現,故為免重複計算,及還原至真正是由營業活動所產生之現金,故此部份予以減除。從營業活動現金流量中可看出:本期損失 323,000,其中因權益法認列投資損失為 656,950。主要來自它的子公司——致恩科技。

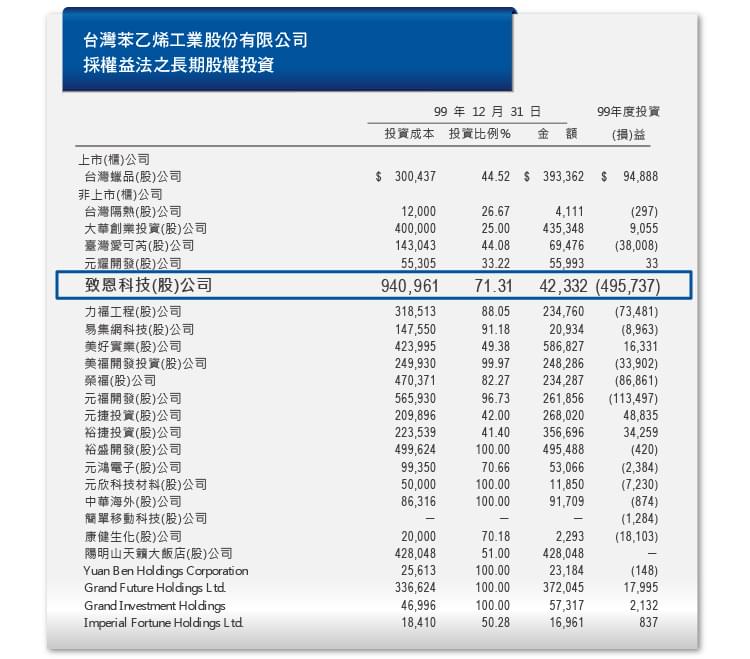

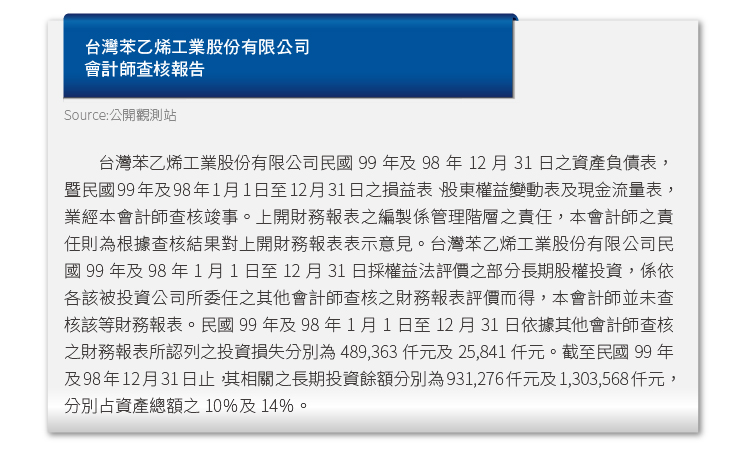

從財報附註中僅可看出,致恩科技是作電子零組件的,但是不確定它和台苯的本業——苯乙稀單體,有什麼關係。我們會避免投資這樣的公司,因為這間公司的業外已經比本業高了,我們也沒有辦法取得致恩科技更詳細的資訊。而且採權益法投資之長期股權投資,如會計師出具的意見書所言,會計師僅能從公司提供之帳務確認數字,並不會再進行查核。

〈台苯上半年虧損+財報疑雲,股價爆量跌停〉

台苯因本業營運易受SM行情與石化景氣牽動,故海內外轉投資事業眾多,領域橫跨電力工程、創投、電子科技、材料工業、飯店等,較主要之關係企業為台蠟(1742-TW)、陽明(2609-TW)山天籟大飯店、榮福開發、致恩科技四家公司。會計師之所以會對台苯上半年財報出具「非無保留意見」之查核報告,主係在 8 月 19 日時,先對致恩科技的應收帳款及備抵呆帳之提列,出具了「保留意見」查核報告。致恩科技成立於 1999 年,主要製造液晶顯示器,尺寸從 6.4 寸到 40 寸都有提供,並在台灣、廣東、崑山佈有生產線,該公司在 1995 年底撤銷公開發行,而台苯持有其股份逾 70%。

據了解,因致恩科技認列的長期應收帳款呆帳損失之認列時點有疑問,故台苯的簽證會計師對此塊出具保留意見,但昨日台苯上傳了更新過的會計師查核報告,針對致恩科技不再出具保留意見,故台苯也不必被打入全額交割股,今日仍得以正常交易,但財報虧損嚴重,加上會計師之查核報告顯現其業外轉投資問題,讓投資人信心潰散,今日賣壓湧現,台苯股價一開盤即被打至跌停價 10.5 元。(精實新聞 2011/09/02記者 鄧寧 報導)

投資人應避免在未知的地方作決策,畢竟市面上股票如此之多,多方考慮才能驅凶避吉。接下來我們來探討與營業活動相關之資產/負債變動數,這裡最主要可能有虛增營收的是應收帳款和存貨這兩個科目。

〈王振堂接受美聯社專訪 強調將擴展美中市場 下半年躍居 PC 三哥〉

宏碁(2353-TW)公司董事長王振堂接受美聯社專訪表示,台灣電腦品牌龍頭宏碁將全力擴展美國與中國大陸市場,希望今年下半年超越大陸聯想,成為全球第三大個人電腦製造商。 王振堂表示,宏碁希望成為個人電腦中的法拉利(Ferrari NV, RACE-US)。宏碁已和汽車業翹楚 ⋯⋯(經濟日報 2007/04/01 編譯劉煥彥)

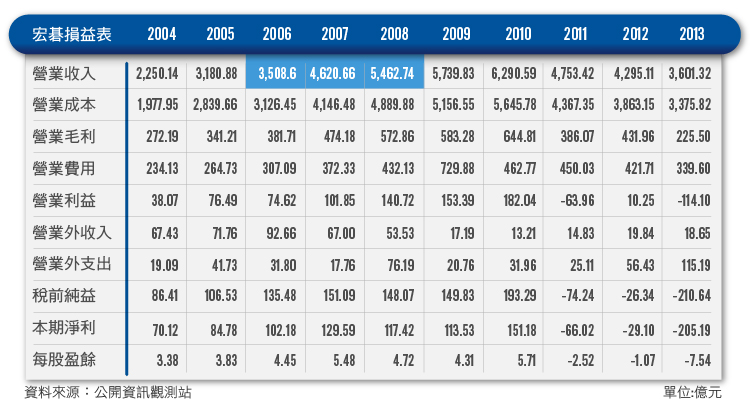

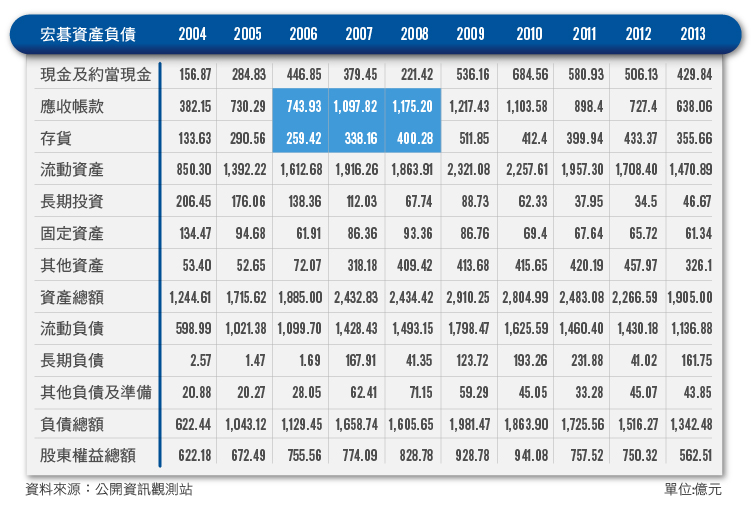

在 2007 年 4 月 1 號,2007 年度財報發佈後,宏碁放出利多新聞消息,但是這真的是利多消息嗎?我們來看看宏碁的歷年損益表:

我們可以看到,在 2006~2008 年間,宏碁的營業收入逐年上升,但是看它的現金流量表,可以發現,2007~2008 年的營業活動現金流量卻是負的,進一步檢視營業活動現金流量的明細後,可以發現因為應收帳款和存貨增加太多,而導致營業活動現金流量變成負的。

有這樣長相的現金流量表,務必要小心。因為應收帳款的增加,不是馬上會爆發出來的,要過了應收帳款的催收期;而存貨則是依照公司提列的庫齡政策,直到存貨已經呆滯時才會顯現出來的問題。四年後爆發了宏碁認列應收帳款及存貨的營運損失:

宏碁再投下一顆震撼彈,由於泛歐區通路庫存及應收帳款發生異常,宏碁董事會昨日決定一次性認列營運損失高達 1.5 億美元(新台幣 43.5 億元),泛歐地區裁員 300 人。宏碁第二季恐虧損,為 2001 年來首見。

宏碁本季一次認列這筆 1.5 億美元損失,以 270 億元股本計算,每股將虧損 1.59 元。原先市場預估,宏碁第二季每股獲利約 0.6 至 0.8 元,認列損失後,第二季每股恐虧損 0.8 至 1 元。法人表示,前執行長蘭奇所採取的庫存策略後遺症逐步發酵,恐再衝擊市場信心。

為挽救投資人信心,昨天緊急提出第二波庫藏股計畫,預計今日起至 8 月 1 日,於 55 元至 80 元每股價位區間買回庫藏股 2.7 萬張。宏碁 3 月底在前執行長蘭奇閃電辭職後,立即啟動 5.4 萬張庫藏股措施,昨天買回庫藏股期間屆滿,合計投入 15.26 億元,買回股票 28,619 張,執行率 53%。宏碁昨天股價下跌 0.3 元,以 55.8 元作收。

宏碁主管昨天表示,宏碁前執行長蘭奇 4 月底宣布閃電請辭後,新經營團隊赴歐洲稽核時,發現經銷商儲存在當地運輸倉儲業者 Forwarder 倉庫中的庫存,以及在西班牙通路端的應收帳款,出現異常情況。

稽核人員評估,宏碁歐洲通路庫存過高潛藏損失風險,昨天經董事會通過,決定以額外提供泛歐通路銷貨折讓方式,一次性認列營運損失1.5 億美元,希望儘速把庫存問題解決,以利業務趕快重回正軌。(經濟日報╱記者曾仁凱 2011/06/02)

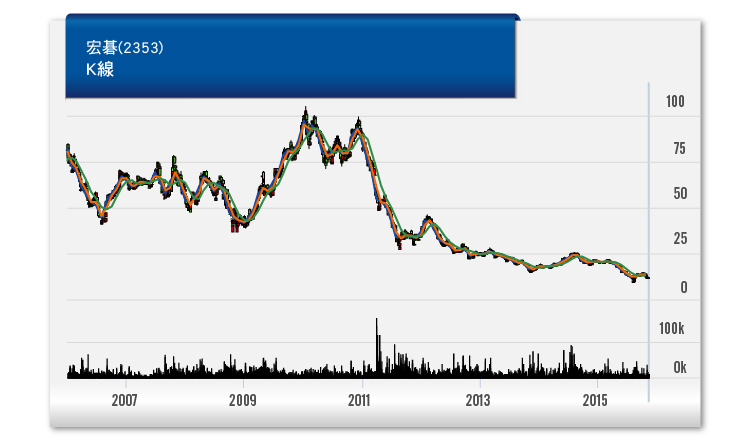

因此我們可以看到在新聞發佈後,宏碁股價直直落。但投資人如果深入了解公司的財報,應可避免投資這一類型的公司。

【延伸閱讀】