1

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)

產業

很久以後,我們回看本週一( 8 月 31 日),可能會覺得這是一個時代劈叉的重要時刻。

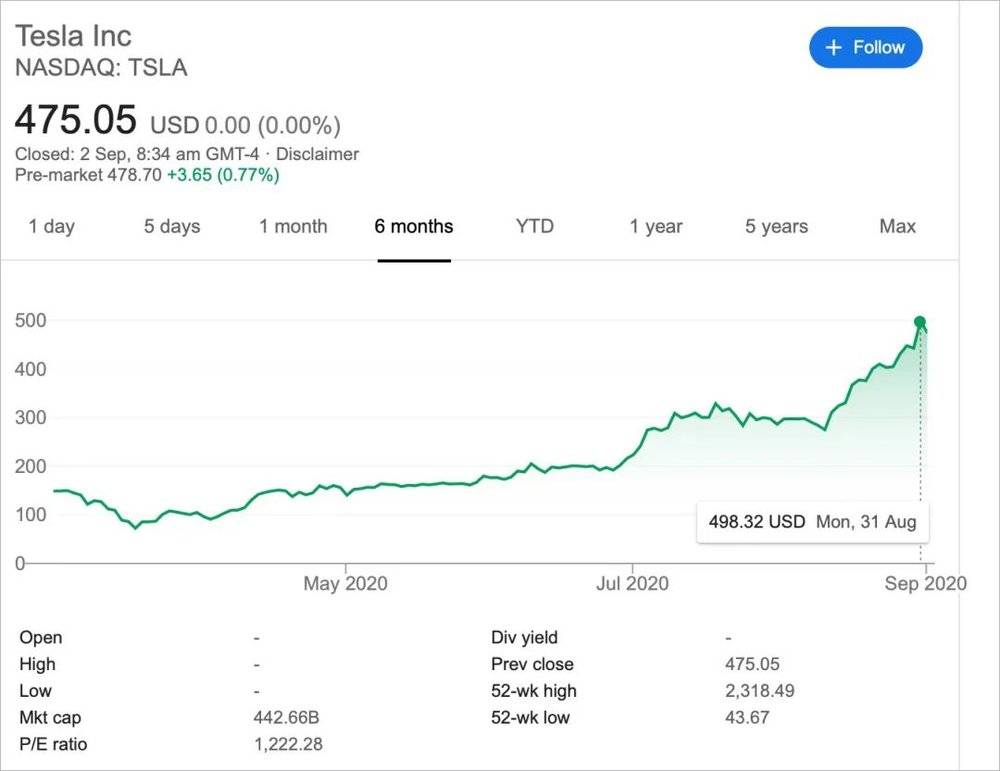

這天的一個大事是,特斯拉(Tesla, TSLA-US)正式拆股。原來每股價格 2000 多美元(約合人民幣 13,671 元), 1 拆 5 ,到當日收盤每股報收 498.32 美元(約合人民幣 3406 元)。拆股後,股價變低,發行在外的股數增多(原來你每持有一股, 1 拆 5 後,會額外獲得 4 股,一除一乘保全價值),其他幾乎沒什麼影響。它的目的是降低買進門檻,吸引那些買不起高價股的個體戶入局,更多人更多投資。今年以來,你可能一路眼見特斯拉從 400 多刀膨脹到 2000 多刀,每一天都想錘爆前一天的自己,為什麼越來越愚蠢,又錯過了實現財務自由的風口。現在風口回來了,要飛趕緊。

近些年不太流行拆股的, 2000 年以前倒是很常見,股價突破 100 美元(約合人民幣 684 元)基本就會拆。根據《華爾街日報》的統計,標普500 成分股中,約41% 的股票目前交易價格高於100 美元,但今年只有三家拆股(特斯拉非成分股不在其內);對比1997 年,則有102 家。

當然,此時全世界散戶的經濟實力都有所提升, 100 美元(約合人民幣 684 元)已經不是阻礙追高的門檻了。比起更高的拆股心理線,我們更常見到的是天價股。比如亞馬遜,上市 20 多年沒拆過,目前股價屏在 3450 美元(約合人民幣 23,582 元)上下;Google(Alphabet)的兩類股票交易價格也都在 1600 美元(約合人民幣 10,937 元)以上。

相比 20 年前,變化的一個重要原因在於交易機制在進步,數字化系統讓不少券商提供面向散戶的零碎股自助交易,還有免佣金等措施,降低了拆股的必要性。畢竟這也是有行政成本的。最終拆或不拆,還是取決於整體利弊權衡。一般來說,拆股是可以短期促漲的,因為很多人覺得這是有實力的表現。

置於特斯拉身上,則例行公事地變得抓馬起來。如果把股價再黏回去,那麼自8 月11 日公佈拆股計劃至拆股日,特斯拉相當於漲超81% ——自然是大大超過均值,一般情況是宣布後上漲2.5% 左右,一年內上漲5% 左右。

這反映出時下一個普遍的投資心態:面對熱門科技股,憋足氣猛上準沒錯,且不提短線爆炒;如果耐下心來和它一道歲靜十年二十年,回報很可能比你熬夜苦幹十年二十年要高得多,甚至穩定得多——即便拆股,仍有分析師保持原來的預期,認為2024 年特斯拉股價能觸及7000 美元(約合人民幣47,848 元)。

特斯拉,就是我們這個時代的蘋果。如果你在十年前就開始持有蘋果的股票,至今報酬率能超過 1200% ;特斯拉上市十年也差不多是 12 倍。而在周一這天的另外一件事,就是蘋果也完成了自己上市史上第五次拆股,他們是1 拆4 ,由原來每股價格近500 美元(約合人民幣3418 元),來到目前的131.4 美元(約合人民幣898 元)。

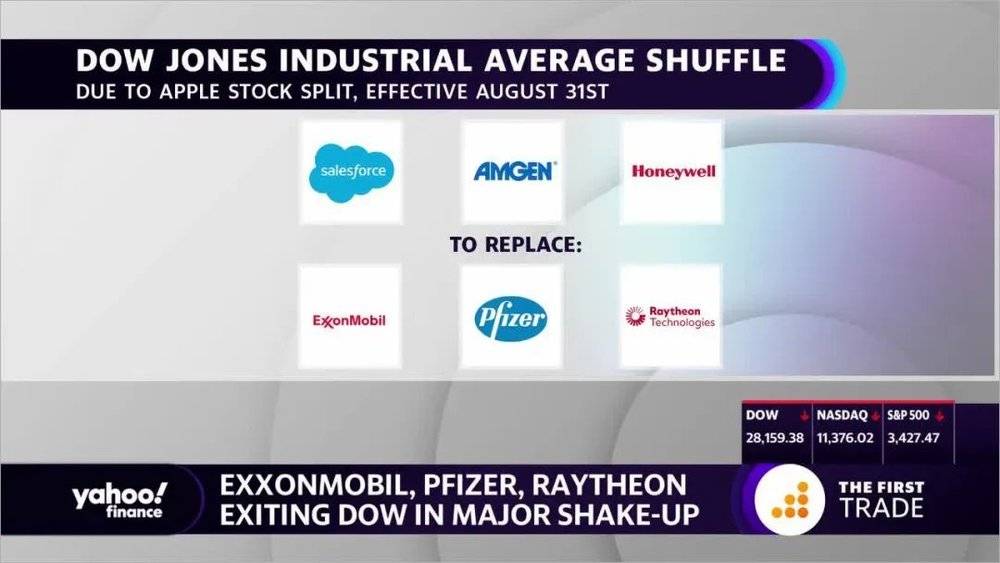

有意思的是,蘋果拆股直接導致了這天的第三件事——能源巨頭埃克森美孚(Exxon Mobil, XOM-US),被踢出了道瓊斯工業平均指數成分公司之列。道指成分股僅 30 種,要以此反映市場財務指標,可以說個個是最具行業代表性的知名大公司。

表面上看,這是純數學因果。由於道指是價格加權指數,高價股比低價股更有影響力,拆股不會直接導致指數下跌,但會使得個股在其中的影響力下降。也就是說,蘋果拆股後,對道指每日走勢的作用就變小了,並且把道指中科技股的權重拉低了近 7 個百分點,降低了道指對科技股的曝險。

茲事體大,於是道指進行了一次七年以來的重大調整,三出三進,都是以高價股替代低價股。尤其值得注意的是,埃克森美孚是被軟體公司Salesforce(CRM-US)取代的,這就多了些板塊取捨的意思,犧牲一個能源股,來維持科技股的權重水平。這也不是拍腦袋決定的,而是對當前投資傾向的一種反饋。

這件事在 8 月 24 日就宣布了,讓華爾街唏噓,實際生效是在 8 月 31 日開盤前。三件事交集在同一天,是一個充滿戲劇性的時代隱喻:科技板塊早已為王者,成為經濟的重大驅動力,而以石油氣公司為主的能源板塊,則掉出了工業頂級梯隊,在走向歷史舞台的邊緣。

能源股的市場地位原本是很吃重的,道指是一個風向標,成份股往往可以反映出經濟結構變化, 80 年代能源股在道指中的權重曾到1 / 4 ,其繁榮昌盛也並不局限於工業化早期或科技股啟蒙時代。

埃克森美孚是最佳縮影。它自 1928 年就被加入道指,在 2018 年通用電氣被踢出後,便是道指中資格最老的成分股。巔峰時刻實際上並不悠遠,在 2007 年其市值一度超過 5250 億美元(約合人民幣 35,886 億元),到 2011 年它一度還是美國市值最高的上市公司。

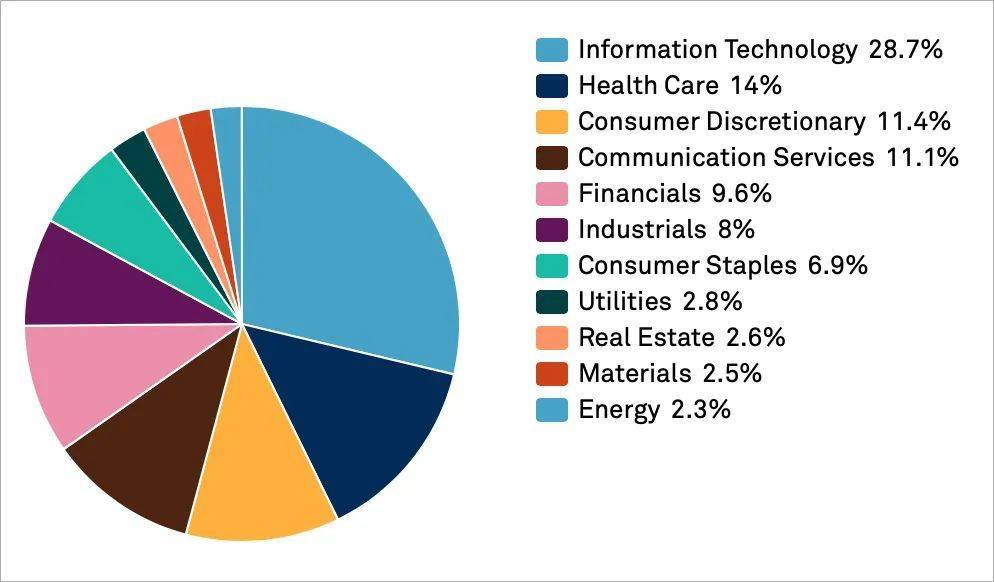

然後其市值被蘋果超越,然後被亞馬遜、微軟以及越來越多科技巨頭超越,然後被擠出美股前十,然後市值縮水到1700 多億美元(約合人民幣11,620 億元),到今年受到疫情和油價影響,業績上出現了本世紀以來從未出現過的二連虧,不僅大力削本,還在準備裁員。往大方向看,本世紀 10 年代,整個能源股是和科技股、金融股並重的三大巨頭;如今能源股沉底,雪佛龍是目前唯一一家尚留在道指的石油氣公司。標普 500 或許能更精確地反映能源股的卑微地位,比起道指,它的成分股覆蓋了 500 家上市公司,這些公司加起來占美股市值的 80% 。截至 8 月 31 日統計,能源板塊的權重已經降至 2.3% ,是 11 個類股中最小最小的那一個。

相對應地,其在指數中的影響力也是最小最小的那一撮,這是近 30 年以來的最低位,能源股從來沒這麼衰過:

其表現也實在是很無力,標普 500 今年最差的板塊就是能源,跌幅 40% ,同期指數整體是上漲了 6.6% 。當然,今年有今年的情況,疫情打擊了石油氣市場需求,導致油價暴跌,而能源股與油價是密切相關的。

但是 2020 這塊遮羞布,也是遮不住前兩年就開始的頹勢。 2018 年、 2019 年,能源股就是最弱的類股,去年整體總回報率僅為 6% 。過去十年,能源板塊漲幅為 34% ,對比同期科技板塊大概是翻了四、五倍。現在標普 500 前十大,沒有一個能源股,前六席都是泛科技股,這些公司都能以一己之力單挑超過整個能源板塊的市值。真正的Tech Rules。

事實上,在今年以前,許多投資者已經對以埃克森美孚為代表的傳統能源行業失去了興趣。而踢出道指這樣的象徵性事件,加劇了市場投資的負面情緒。現在還想著要衝進去抄底的人,都是懷抱大愛的勇士。埃克森美孚對此表現得不以為意,認為不影響業務,也不影響長期基本面。他們仍舊會把關注重點放在滿足世界能源需求上。顯得非常強悍,同時也有些蒙眼自我安慰的感覺。

華爾街不看好也是有來由的。一來,是由於 2010 年代的頁岩革命加上OPEC的大力輸出,石油氣供應過剩,油價難以復興到以前的高位。這個因素短期內不會有所改善,已經有點類似行業常態的意思。更重要的是,新能源的大規模運用,讓市場對石油需求見頂產生了擔憂。其中一個表現就是特斯拉效應,未來電動車將普及,燃油車被規模化替代,石油需求會因此下降。

對於投資者來說,目前電動車低市佔、低普及無關緊要,緊要的是相信“終有一天電動車滿大街”的未來圖景,即便是在幾十年後才能成為現實,也不影響現在就下注投資。市場願意重押未來,何況眼下勢頭猛增長快,在新車市場成為主流或許不用太漫長的時間。

而以特斯拉為原點,新能源還將滲透到更廣的領域,產生更大的需求,替代更多的石油氣能源。特斯拉的終極願景不是造車,其願景故事是加速世界能源的轉型。電動車是一個重要的實現手段,儘管這個手段做得比很多終極目標都強,也做得遠好過特斯拉自己的其他板塊,比如儲能和太陽能。

如果站在這個層面——在7 月,在特斯拉市值超過豐田、讓車圈激動地嗷嗷叫之前,其市值剛站上2000 億美元(約合人民幣13,671 億元),就秒掉了埃克森美孚;而到了8 月,特斯拉股價突破2000 美元(約合人民幣13,671 元),市值站上4000 億美元(約合人民幣27,342 億元)時,則超過了埃克森美孚加上殼牌加上英國BP三家油圈巨頭的市值總和。在某種程度上,這已經算是能源轉型的一個標誌。

在傳統能源玩家看來,是蠻誇張的,新能源或許會增加,但石油也不會衰亡掉。埃克森美孚曾預計,未來 20 年石油需求將繼續上升;雪佛龍也預計,到 2040 年石油行業將支出 10 萬億美元(約合人民幣 68 萬億元)補充石油儲備來滿足市場需求。

這很可能是真實的。在昨天李一帆的兩桶油文章中(《問君能有幾多愁,恰似滿倉中石油》),也提到了石油不僅是用於生產動力燃料,也煉化很多基礎產品。需求一直很大、很剛。但是剛需並不妨礙它變得邊緣化。實際上,近幾十年來,石油需求一直在穩步增長,即使是金融危機經濟衰退,需求也相當具有彈性。拋開此次疫情這種黑天鵝因素,石油需求在過去 35 年裡只下降了兩次,降幅甚微——又如何呢。式微還在式微。

此外,環保主義的影響今後會持續擴大。越來越多國家和組織,無論出於什麼目的,人類社會責任也好、經濟結構轉型也好、政治立場人設也好、跟風大哥站隊也好,都從政策上制定了指導方針。比如說汽車領域,很多地方就有燃油車退出時間表。

歐洲國家的政治氛圍尤其激進,能源公司被指為全球環境問題的源頭,甚至在一些環保人士看來,能源公司就和軍火公司、煙草公司一樣,背負了些道德包袱。在此不論對錯,到底能源對地球變暖負多大責任、新能源是不是就乾淨得像聖母一樣光輝,都不是重點;重點是這種傾向在政治中已經抬頭了,它為新能源大趨勢保駕護航。

事實上,在油圈內部已經產生了意見分化。以世界五大超級石油公司來說,北美的埃克森美孚和雪佛龍,歐洲的英國BP、殼牌以及道達爾,有非常不同的策略。北美的那兩家,就是抓住自己的立足點,把繼續提高石油產量作為投資重點。而歐洲的三家公司,則是各有轉型之勢,比如製定零碳排放目標。英國BP公司,非常狠下心地削減煉廠產能,計劃十年後油氣產量下調 40% ;每年還將拿出約 50 億美元(約合人民幣 342 億元)投資低碳領域技術研究。殼牌和道達爾則是通過投資併購,進入光電、風電、碳捕集、充電樁等業務。

從我們汽車行業的經驗來說,轉型是高風險高投入的選擇。在分析師看來,傳統能源公司可以效仿同樣徒有市場、沒有夢想的煙草公司的做法,把利潤用於高額派息來留住投資者,但是前提也是先恢復疫情前的需求,才有能力維持這樣的手筆。有朋友可能會質疑,資本市場算什麼,石油氣能源在全球經濟中還是佔據著重要位置。我們要脫虛向實,以實體論勝負。資本市場是一個現實的棱鏡,一定程度折射基本面,同時帶著很多很多預期與夢想。

一個有些偏門但不失說服力的實心觀察點,是現代國際紛爭。上世紀90 年代,直到本世紀前十年,跨國大戰的導火線都可以追溯到對石油資源的戰略性爭奪;而眼下大國之間的焦灼點,則是在比如華為和抖音這樣的泛科技公司。或者打個比方,就像捲筒衛生紙,全球 78 億人口,大多數人每天都得用上幾格,海量市場、鐵菊剛需,非常必要,但是真的沒有那麼重要。

當然,能源還是比廁紙重要得多,所以資本市場各種指數都保留了一些曝險,來來往往的,沒人知道世界什麼時候會突然又開始回歸。或許在一場全球性天災人禍之後,油田都炸了,石油變成了稀有資源,那麼這些巨頭可就按著蘋果特斯拉爆錘了。

⟪虎嗅⟫授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!