1

投資

11 月 25 日,瑞信發布了 2021 年投資展望。瑞信認為,從回報前景,股票依然是最富吸引力的資產類別。

以下為部分要點:

瑞信在報告中指出,相比於以往, 2020 年的經濟衰退有以下 2 個不同:

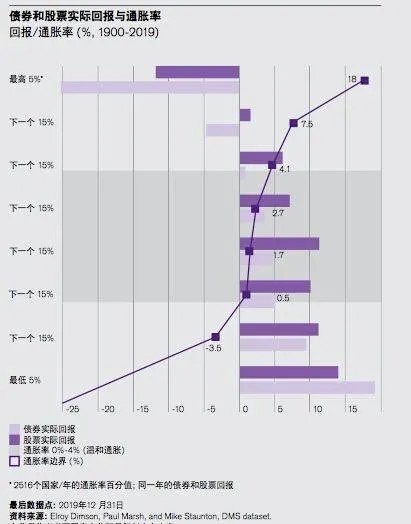

瑞信指出,金融資產的命運由通膨率決定。瑞信預計, 2021 年全球通膨率將為 2.3% ,低於疫情之前 2019 年 的 2.5% 。其中,美國 2021 年通膨率為 2.0% , 歐元區為 1.0% ,而中國為 2.5% 。所有主要央行都不會在 2021 年升息,且很可能之後數年都不會升息。如果成長遲緩或通膨率遲遲難以提升,央行甚至會擴大資產購買規模。

根據瑞信的研究,就大部分已發展國家和新興市場而言, 整體通膨在 0% – 4% 屬於溫和階段。 在這一階段,股票通常會跑贏債券。而在高通膨階段(一般指整體通膨率高於 7.5% ),股票開始不再提供正回報,債券為負回報。在通貨緊縮階段(整體通膨率為負數),債券跑贏股票。

瑞信認為,中國市場提供高成長率且估值仍具吸引力。

一方面得益於中國經濟的發展。瑞信預計中國GDP成長率將從 2020 年的 2.2% 增加至 2021 年的 7.1% 。市場一致預測MSCI中國指數獲利從 2020 年下降 2% 轉為成長 21% ,而滬深 300 ( CSI300 )指數獲利在 2020 年成長 4% ,明年將達到 18% 。

中國A股擁有佔全球股市 12.4% 的市值比例,僅次於美國並仍在高速成長。然而外資持股僅佔約 3.8% 。中國債市規模同樣位居全球第二,但外資參與比例僅 2.4% 。

中國公司強勁的獲利成長有助於估值倍數保持在相對低位。目前MSCI中國指數略超 15 倍,而 CSI300 指數估值為 14.2 倍。中國還提供了投資組合多元化的機會:按週計算,過去五年中國股市與美國股市的相關度僅為 43% ,與歐洲股市的相關度僅為 42% 。信貸方面,瑞信認為中國的投資級債券在 2021 年報酬率約為 4% 。而高收益美元債預計來年報酬率約為 7% 。

瑞信認為, 2020 年疫情導致的企業獲利大幅下跌只是暫時的。邁入 2021 年之際,股票提供了具吸引力的回報前景。雖然根據本益比等傳統估值標準,目前股票市場估值高於長期歷史平均水平。但考慮到全球十分寬鬆的貨幣政策和持續的財政支持,政治大環境仍對其有利。有關全球股票的預測共識是 2021 年獲利會超 2019 年水平,渡過一帆風順的一年。

瑞信認為, 2020 年成長股和價值股之間產生巨大的回報差別,進入 2021 年,價值股有機會 迎頭趕上,不過具體反彈時間仍不清楚。

不過根據瑞信的研究,在典型的經濟擴張週期,即國民生產總值(GDP)的成長超過其潛力且採用了擴張型貨幣政策, 傾向於價值股和小型股的投資策略最終將跑贏傾向於成長股和大型股的投資策略。

不過價值股面臨結構性挑戰,如金融股在長期低收益環境下受困於利潤減少,而能源股價格受到化石燃料受歡迎程度降低及環境問題的影響。總之,進入 2021 年,瑞信繼續略為看好成長股,並預計會看到價值股能夠跑贏的時機。

瑞信預計, 2021 年歐元區有可能跑贏美國,原因是歐洲企業的獲利具有追平美國的潛力,且其週期敏感性產業可能更大程度受惠於經濟復甦。

瑞信將瑞士的股票稱為防禦型股票,因為其高度集中於醫療保健和必需商品產業(佔MSCI瑞士指數超過一半),因此獲利概況具有抗逆力。

在疫情引起的股市下跌期間,瑞士市場受益於其防禦性質。但同時,也由於其防禦性質和科技公司比例較低,瑞士股票的反彈出現滯後。

瑞信認為,瑞士在高質量產品領域市場領導者的地位,為瑞士市場提供了具吸引力的獲利前景。同時,穩定的股息是瑞士股票另一個優勢。瑞士法郎作為避險貨幣曾拖累過瑞士經濟表現,但這一情況將在 2021 年得到減輕。

瑞信預計, 2021 年美元將繼續下跌。美國聯儲局的寬鬆政策已消除美元的利率(或套利)優勢,而美國財政與對外收支的慘淡前景亦對美元造成拖累。美國聯準會採取新的政策框架,包括平均通膨目標方法,提高了長期通膨預期上升的風險。由於美國聯準會在未來 2 到 3 年內提升政策利率的可能性較小,阻止了名義收益出現急劇變動,進而促使美國實際收益風險下降。這將進一步拖累美元。

不過,冬季發生的第二波疫情將造成市場波動,美元由於其避險特質將得以暫時回升。

瑞信認為,儘管中國的經常帳盈餘將下降並最終轉為赤字,長遠而言,經濟重整結構上偏向消費及更低的儲蓄。然而,投資淨流量於 2021 年將保持強勁。與全球核心國政府債券收益相 比,中國提供的利率更具吸引力,而鑑於中國 經濟復甦及相應的收益成長,股票可能也會得到正流量。

瑞信預計來年人民幣將會升值, 12 個月內美元對人民幣匯率預測將在 6.32 。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!