常常聽到有人批評生技公司沒賺錢,憑什麼股價要那麼高?不如投資有 EPS 的傳產股、紡織股…等;如果台灣只以財務數字評估生技,我想台灣會失去更多擠入世界科技舞台的機會。

台灣還是有不少的生技公司與美國同步,也有不少在研發單位的技術獲得國外注意,只是一般人對生技不清楚,只能以財務數字和治療標的等等較容易推論的資訊評論生技公司,這可以理解,但是國際對未獲利的新藥公司有一套使用多年的計價方法,台灣股市也必須與國際舞台同步,才能讓有國際技術的公司真正在台灣生根,台灣也才能真正轉型為國際化的生技島。

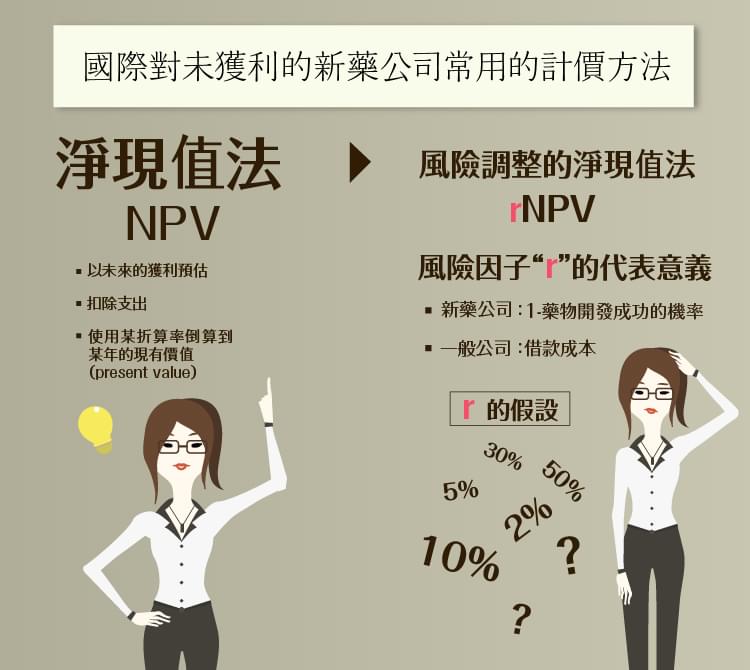

國際對正在燒錢的新藥公司,主要以 “淨現值法”(Net Present Value, NPV)進行基本的價值評估;即使在臨床早期,依然可以做出該公司各項藥物在未來五年、十年後的獲利預估,扣除支出,然後以該公司的狀況,使用某折算率,倒算到某年的現有價值(Present Value),以做為投資參考。

淨現值法是新藥公司的價值計算(Valuation)基礎,而在投資上除了現有價值的計算,我們會另外加入台灣同業市值比較、國際同業市值比較以及國際授權參考等等各種數字的判斷和推估,最後做出我們認為的合理價格及未來股價展望。

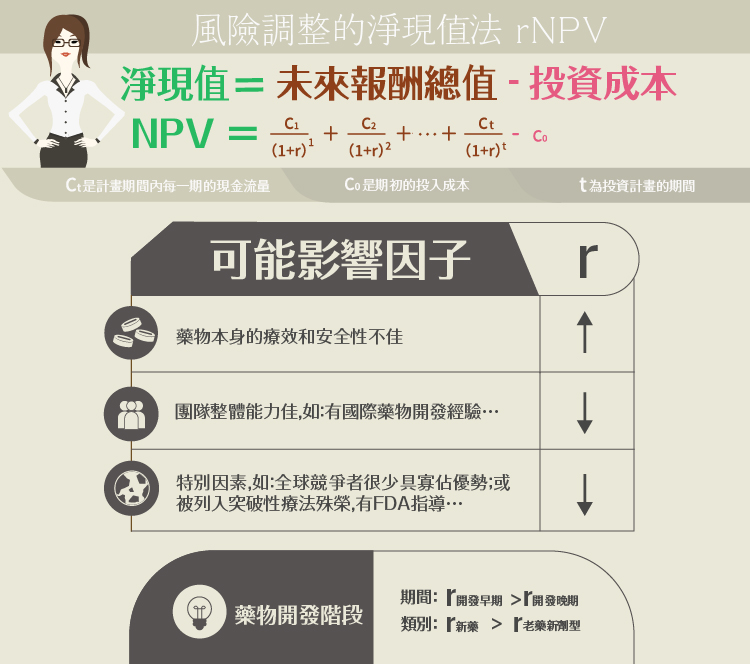

淨現值法中又可分出一個 “風險調整的淨現值法”(risk-adjusted Net Present Value),簡稱 rNPV,這才是新藥評估的精髓。

台灣大部份是背公式,直接用 10% 進行折算,其實真正的價值計算重點在於這個 “r”(風險因子)的假設,是 2%、5%、10%、30%,還是 50%?想想一件 100 元的衣服,打半折 50%? 打 10%?還是打 2%?可就關係重大了,何況折算率是每年折算,也就是級數式打折,那打下來的幅度可就非常可觀了;而這麼廣幅度的假設又是基於何種邏輯推估出來的呢?

這個 r 有二個意義:

根據美國 San Diego 一位企管老師的詮釋,對一般公司的投資而言,r 代表的是借款成本,把一家公司未來的獲利除以每年的借款成本壓力,可以代表該公司該年的現有價值,例如以前的借款利率是 10%,於是每年除以(1+10%)的 n 次方,即可獲得該年的淨現值;但最近幾年借款成本已大幅調降,約 2~3%,故每年折現率也應該隨之調降,而不是直接帶公式,一律以 10% 折算。

在新藥開發的計算上,這個風險因子 “r” 的折算率代表的是:1 − 藥物開發成功的機率。

而藥物開發成功機率如何判斷?這須要 case by case 深入研究,而且每年隨狀況調整,不過簡單的幾個評估項目為:

1、該藥物本身的療效和安全性:

這是最重要的評估要項,藥物本身不佳,再好的團隊也不容易開發成功,尤其是安全性問題。

2、團隊執行力:

團隊是否有國際藥物開發經驗?團隊成員是否適才適用?例如執行長是否有不錯的競爭策略、營運策略?技術長的技術經驗是否與目前要開發的藥物符合?財務長是否對公司未來營運所須的資金具有良好的籌資規劃?會不會造成斷炊,輸給競爭者? 所有的團隊整體能力,也會加入 “r” 的考量內。

3、其他因素:

例如全球競爭者很少,具寡佔優勢;或被列入突破性療法殊榮,有 FDA 指導等特別因素,可使 r 值下降,也必須列入考量,否則也會喪失投資機會。

4、藥物開發階段:

一般而言,全新的藥物愈早期開發,其風險愈高,r 值也愈大,但是有些藥物是老藥新劑型或改良,風險相對低,故同為臨床一期的藥物,r 值會不一樣。

至於為何要投資新藥,最重要的原因當然是解決人類問題,例如讓原本是癌症末期的病人有機會看孩子、孫子長大或完成人生未盡的理想;或是解決遺傳性疾病,例如肌肉萎縮症,今年美國最熱門的藥物開發標的之一,讓不幸的病患可以活超過中年……。

而這些新藥開發公司因為研發支出多,EPS 不佳,但是很獲得法人青睞,市值相當高,例如 Sarepta Therapeutics Inc(SPRT-US),EPS -4.92,市值 11.2 億美金;PTC Therapeutics(PTCT-US),市值也曾高達 28 億美金,2015年為 9 億美金;因此,技術創新、解決人類問題才是推升新藥公司市值上漲的重點,不是營收獲利。

【延伸閱讀】