1

產業

醫療的發展,人類對用藥的要求,越來越細分與精準,全球醫藥市場估計將在2015年規模首破1兆美元,並繼續在未來五年以3~6%的年複合成長率,緩步成長擴張。

雖然醫藥市場如此的龐大,然而進入門檻卻相當的高。目前平均一款新藥從研發、臨床試驗到正式取得上市資格約耗時十年以上,花費150到200億不等的資金。主要因為繁瑣的臨床試驗機制,層層把關,讓藥品能成功通過並上市的機會大減。新藥品的測試平均通過率僅僅4%。

然而其中依舊有例外,由下圖可看出,在” 孤兒藥 ”與 ”癌症治療藥物”上,因為全世界患者有著較迫切需求,故通過臨床試驗的成功率遠遠大於其他藥品。

孤兒藥(Orphan drug):專指一些專門用於治療或控制,罕見疾病的特效藥物。

由於藥物開發需要成本,而罕見藥物的市場需求太小,正常情況下藥物開發上難以收回成本,導致藥物昂貴,使得罕見疾病患無法自主負擔藥物的開銷。因此為了鼓勵藥商投入資源開發此類藥物,各國社會福利方面多有規定該類藥物的開發商可以享有一系列的優惠政策。

、中裕(4147-TW)-01.jpg)

中裕新藥,近年專注於愛滋病(AIDS)新藥的研發,2007年從美國獨家取得授權的單株抗體(蛋白質藥物)Ibalizumab(TMB-355)技術轉移,並持續對此技術做出改良與創新,目前以TMB-355為基礎所研發三大主力產品。

HIV 市場目前之治療方法劃分為四線,當患者對初期療法已經無反應,開始產生抗藥性,就進入第二線療法使用新的 HIV 藥物組合。當患者對第二線療法產生抗藥性時,就應用第三線療法,若治療失敗,將進行最後的補救療法(即為第四線療法,若細分可再分為第五線療法)。然而第一線及第二線療法的目的和第三線及補救療法 相當不同,前面兩段療法目標是完成病毒休眠、免疫功能重建及恢復生活品質為主, 後面兩段則為控制病毒數及穩定免疫細胞數。目前中裕的所有新藥研發專案,均係以第二線療法以後之市場為目標。

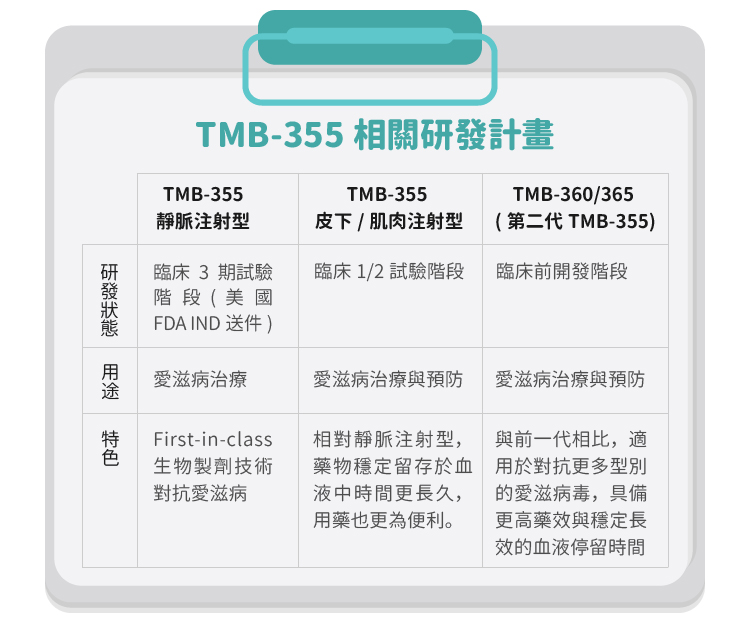

TMB-355:

於愛滋病用藥分類中,屬於進入抑制劑(EI)。單株抗體藥物TMB-355的優勢在於,抗體對標的物有著高專一特異性,可精準地與抗原結合,利用輔助T細胞表面標記CD4,預先阻止HIV病毒進入細胞,同時不影響免疫細胞(T細胞)的正常運作功能,大大降低發生抗藥性的機率。根據臨床數據顯示,抗藥性發生機率低於10%,且沒有明顯的副作用。

目前中裕TMB-355產品分為:

愛滋病AIDS:當病患感染HIV病毒後,無法有效控制與之共存,免疫系統遭HIV入侵破壞。因為免疫系統失效,患者死因多死於其他疾病的感染。

HIV病毒:為RNA病毒,入侵宿主後,將攻擊宿主掌管免疫系統的關鍵T細胞,並利用宿主自身的細胞複製機制,增加其數量。

輔助T細胞:在免疫反應中扮演中間過程的角色,負責T細胞調控或「輔助」其它淋巴細胞發揮功能。輔助T細胞的主要表面標誌是CD4。它們是已知的HIV病毒的目標細胞,在愛滋病發病時會急劇減少。

根據 UNAIDS 統計,2013 年全球罹患愛滋病人數約為 3,500 萬人,然而整體比重70%罹患人口,來自於撒哈拉以南的南非地區。已開發國家之患病人數,則估計約有 230 萬人,約占全球的 6.57%。另外如中國等,人口難以統計的國家,估計可能潛藏超過1億的HIV患者。

Business Insights 指出,HIV 治療的全球市場在 2009 年超過 130 億美元,其主要估計市場來自美國與歐盟市場。2009 年,全球 7 大市場的抗 HIV 藥物之營業額合計到達118億美元的市場價值,2005~2009年的成長率則有10.8%

不過因為複雜的雞尾酒療法的價格過於昂貴,難以在未開發與開發中國家進行推廣,使得主要的愛滋病治療市場集中於醫療體系更為完備的已開發國家,約九成的銷售集中來自於不到一成的病患。這也使得更單純的新藥需求持續增加。

AIDS領域與其他藥物不太一樣,歐美為全球AIDS用藥的主要市場,估計總銷售金額達到150億美元,且前五大公司Gilead Sciences、Merck、Bristol-Myers Squibb、ViiV、Johnson & Johnson 長期掌握了大部分市場。領導廠 Gilead 之產品全為初期治療用藥(第一線藥品),佔據超過五成的市場。

但患者體內病毒每日大量的複製,在長期服用第一線藥品多年後,病毒容易突變產生抗藥性,抗藥性一但產生,就必需進入第二線以後的治療用藥,故未來而第二線產品將成為成長趨勢。

第二線後藥品市場競爭陷入多強競爭的行列,主要由Merck、Bristol-Myers Squibb、ViiV、Johnson & Johnson 瓜分市場,但近年新藥品與療法的推陳出新,使得市場競爭更為激烈,目前的研究顯示,雖然愛滋病患者死亡率已大幅下降,尚未有能有療法能有效的殺死HIV病毒,僅能控制並延續患者生命,故需要長期服藥,這也意味著市場將隨著新患者的增加與新藥成本的有效下降持續膨脹,預估2018年AIDS藥物全球銷售額將成長至 180 億美元。

中裕新藥的產品至今都處於研發階段,故尚未有銷售紀錄與營收。

團隊首席科學顧問何大一博士是目前愛滋病最盛行療法之一雞尾酒療法的發明者,掌握了目前愛滋病醫藥發展最重要的人才之一。

中裕最主力產品 TMB-355,不論是在藥物嚴格規範下的美國 FDA 或者台灣衛生署,均已獲得臨床試驗的許可,另外,去年在美國正式取得孤兒藥資格,大大提升取得藥證的機會,能夠開始積極布局美國地區。

目前愛滋病的第一線&第二線藥物大多為口服化學性藥物,在HIV病毒藉由宿主細胞的大量複製下,容易造成病毒突變而有抗藥性。而TMB-355藉由抗體的專一辨識,能在免疫細胞繼續正常運作下,更精確的阻隔HIV病毒,進而控制病毒在體內的發展。

公司後續研發的所有產品大多利基於TMB-355的成果並做出改良,未來產品線有一定的穩定程度,目前均順利通過第一期臨床測試。

新藥開發的失敗率:新藥產業需要投入大量資金與冗長時間,經常會導致上市時間無法確定,加上成本的回收都端看是否能順利上市,中間層層關卡都不容失誤,否則投入成本都將付之一炬。目前所有產品都還處於研發階段的中裕,尚未有任何營收,仍然還處遇承擔著高風險的狀態。

如前文所提,歐美是最能負擔愛滋病藥物的市場,中裕方面則預估,光是美國市場,就有80萬人在接受愛滋病治療,屬於第二線藥物治療的約5~10萬人,若其中約1萬人能採用TMB-355靜脈注射,使用TMB-355的花費以每年平均2萬美元計算,未來每年就能至少帶來2億美金的市值。

另外患者接受治療後存活時間的提升,將拉長期服藥時間,且逐漸由第一線藥品轉換為第二線治療藥品,這樣的患者數近年不斷的在成長當中。

TMB-355雖還未正式取得藥證,但評估上市時間也將不遠。現在的愛滋病治療藥品市場上,尚未有單株抗體的相關藥物存在,故一旦正式上市,將為愛滋病患者的新選擇,未來具相當成長潛力。

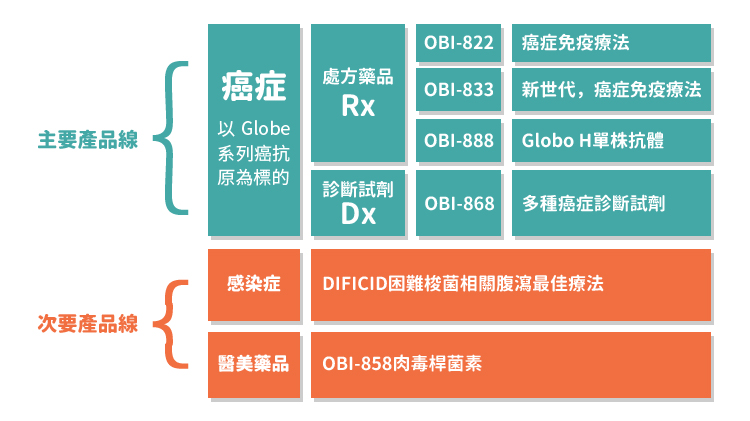

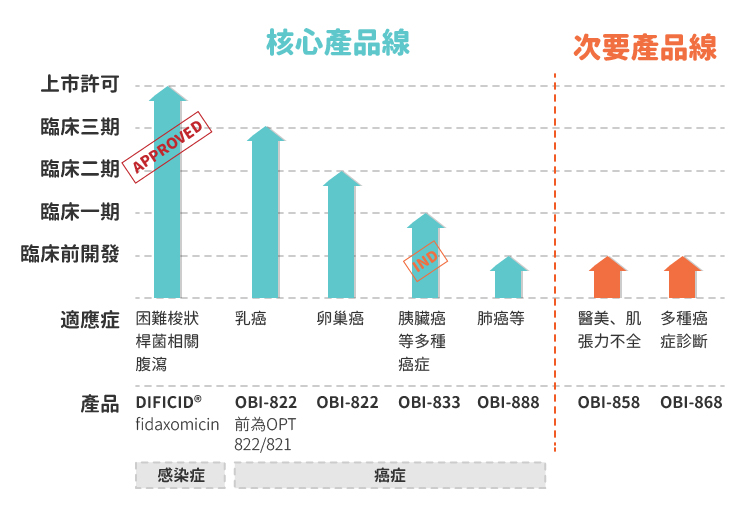

台灣浩鼎以新藥研發自我定位,決心挑戰當前仍未被滿足的醫療需求,並鎖定抗感染症與癌症兩大領域,決以創新、有效的新藥,改善人們健康、提升生活品質。

癌症治療:

OBI-822、OBI-833、OBI-888 具有適用於14 種以上癌症的潛力,其中包含乳癌到死亡率極高的胰臟癌,產品為首創(first-in-class) 之醣體癌症免疫療法;其抗癌機轉係以只表現在癌細胞、正常細胞沒有表現的Globo 系列醣抗原為標的,期能提供病人安全、有效及副作用低的抗癌新選擇,以改善治療成果,提高生活品質。

癌症檢測:

OBI-868 醣晶片癌治檢測試劑,為浩鼎專利技術保護的OPops醣合成系統,結合現代晶片技術所研發,主要用於早期癌症的預先判斷檢測試劑。

感染症:

DIFICIDTM 產品定位明確,在其獲核准上市前,市場上僅metronidazole及vancomycin 兩種已上市數十年的老藥物,被核准用於治療困難梭狀桿菌相關腹瀉。浩鼎DIFICIDTM 產品是近三十年來唯一核准用於困難梭狀桿菌相關腹瀉的抗生素新藥。

醫美應用:

OBI-858 是穩定性及安全性均佳的新型肉毒桿菌素,浩鼎掌握高品質製造技術,可望於臨床試驗完成後,以具競爭力的價格,進入高成長的肉毒桿菌素市場。

IMS Health 資料顯示,2013 年全球藥品市場銷售額已突破一兆美元,較2012 年成長5.3%。2008~2013 年複合年成長率(CAGR)為4.8%。隨著人口老化帶動醫療支出的成長,亦將成為藥品市場成長動力,但藥價壓力、學名藥競價、產品研發線績效不彰等,則將相對成為影響藥品市場成長阻力,預期未來5 年(2013-2017)全球藥品市場CAGR 將為5.3%,2017 年全球藥品市場則將超過1.2 兆美元。

歐美日仍是全球主要藥品市場,2013 市占率合計68%,由於中國及拉丁美洲市場快速成長,歐美日市占率到2017 年將下滑至58%,而中國市場市占率將從2013 年10%提高至2017 年14%,一舉超越日本。

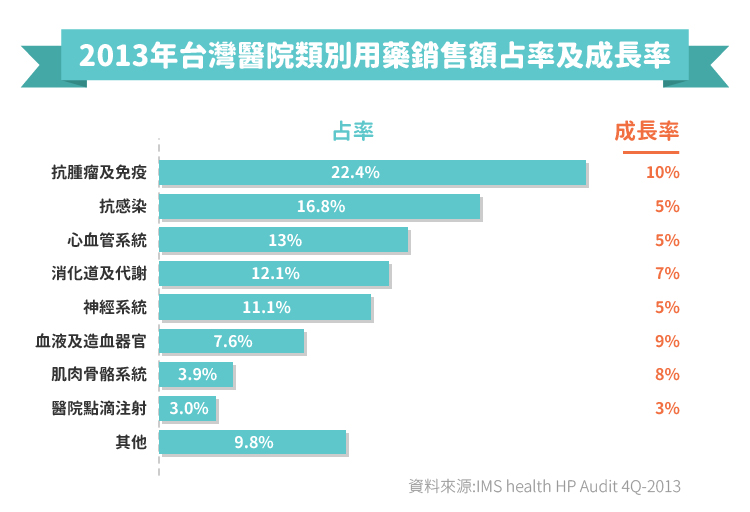

2013 年腫瘤用藥仍為全球最大宗用藥類別,年銷售額達671.3 億美元,疼痛用藥居次,第三是抗糖尿病用藥;此前三大治療類別藥物銷售額合計占全球藥品市場20.4%、前十大占49.5%、前二十大占72.0%。

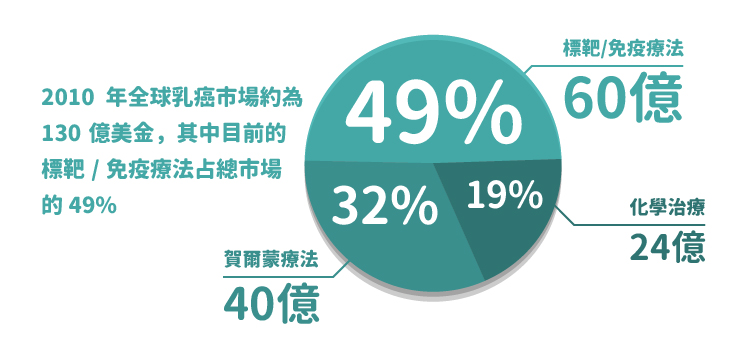

在癌症中,乳癌目前僅次於肺癌名列第二常見癌症,發生率超過10%,同時為全球五大癌症死因之一,共佔全球癌症死亡人數7%,同時也為台灣女性死亡的第四大死因。乳癌的兩大特質,慢性發病與較長的平均壽命,經過統計後,在十七種主要癌症中,乳癌患者的終身治療花費最高,是癌症醫療中最大市場。

經過IMS 市場分析 2010 全球乳癌市場每年高達 130 億美元,由此可見有效治療藥物的渴切需要。

目前產品多仍處在開發階段,由下表看出目前研發進度

目前已進入第三期臨床測試的OBI-822,面對不同型乳癌患者皆有良好的治療表現。現今市場上最大市值的乳癌用藥Herceptin約佔全球60億市場,然而適用族群卻僅佔乳癌患者人數25%,且需每週注射,相對之下OBI-822所需的皮下注射劑量相當低,平均注射間隔時間(每月)也較長,因此相對產生的副作用也較少,能適用的病患族群高達60%。

加上目前市場上尚未出現獲准的同質性乳癌主動型治療藥物,未來成功上市後市場價值可觀,OBI-822處於市場領先地位。

核心技術成功解決以往因醣類無法商業化量產,導致新藥應用上的困難。利用以醣類為主的主動免疫療法技術,過程中抗原對癌症的專一性高,故衍生出的副作用較少,能被廣泛應用在不同癌症用藥中,於目前研發中的14種癌症用藥中,病患適用比率高達九成。此項關鍵技術幫助浩鼎有效突破過去癌症治療用藥的瓶頸,顯現出新藥與目前市場用藥的異質性,市場潛力龐大。

OBI-822等新藥臨床檢測延宕可能性:因為乳癌治療相關的用藥在臨床測驗上所需時間相當長,費用也較一般用藥更高,若檢測時間有所延宕,將可能造成新資金的投入需求,雖然目前浩鼎預計於2016年2月對OBI-822進行解盲,在正式上市前各環節風險依舊存在,對於目前營收仍然掛零,還處於資金投入階段的浩鼎來說會是個壓力,也是股價是否能持續強勢的關鍵問題。

國內人口持續老化,因此老人常見慢性病用藥持續居我國用藥榜首;而癌症是國內十大死因之首,癌症病人數持續增加,加上現有藥品無法滿足治療需求,癌症用藥研發因而備受矚目,也進而推升藥廠研發癌症新藥動力。抗癌新藥持續上市,我國腫瘤藥物市場仍居市占率第一大22.4%,成長率為10%大幅領先各類用藥。

近年癌症人口因人口老化、環境因素及癌症基因表現的增加而逐年增加,加上許多癌症在早期不易判斷,缺乏檢測機制與工具,導至末期難以治療的高死亡率。

根據 2008 年的 Frost & Sullivan 報告指出,癌症早期診斷的需求將逐年攀升,預估2007∼2014年全美癌症檢驗試劑的年複合成長率(CAGR) 為 31.4%,預估 2014 年市場將有 18.34 億美元。根據歐洲體外癌症檢測市場估計,2008 年已有 8.1 億美元產值,2015 年預估將達 20 億美元產值。

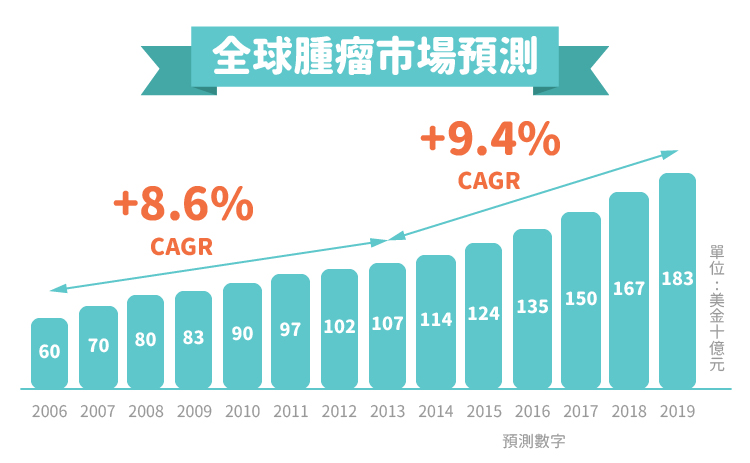

根據 GlobalData 報告,2013 年全球143 家藥廠中,全球抗腫瘤用藥銷售額達1,068 億美元,比2011 年成長了8%,2006~2013 平年均成長率(CAGR) 高達8.6%;預估未來全球抗腫瘤市場仍將持續成長,2013~2019 CAGR 升高至9.4%,到2019 年銷售額將達1,834 億美元 。

綜觀整體醫藥產業來看,市場的需求絕對是會擴張的。浩鼎與中裕的主力新藥產品都屬於市場上急迫需要的重症用藥,目前相繼走入最後的第三期臨床試驗,外界推估過關的希望濃厚,也是近期股票成長的原因。不過也需提醒投資者,就算上市機會大增,但投資新藥開發的風險依舊較高,需要持續觀察後續檢驗報告數據的公布。

超好賺!

每天都有任務能拿獎勵,快點擊查看!