1

產業

從福懋油(1225-TW)2014 年以來的股價走勢,很難讓人想像這是一隻傳統食品股,雖然公司營運的確有變佳,不過也沒有到大爆發的等級,股價漲了數倍主要還是受到外部特定籌碼影響。但我們仍然可以透過福懋油的財報,了解一家食品業者可能遇到的狀況。

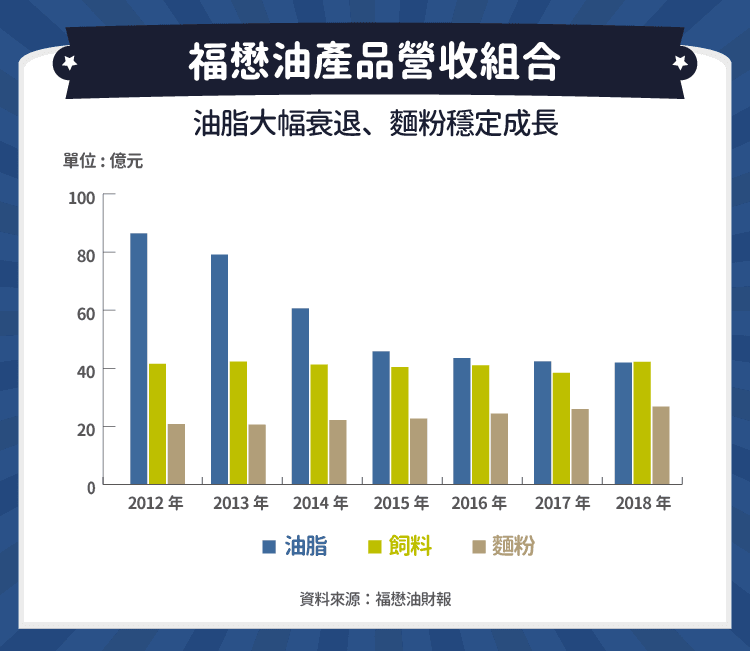

最直接的方式就是從營收看起,可以看到近年來福懋油整體營收衰退,而造成總營收大幅下降的原因就出在油脂部門,飼料算是持平帶點小幅衰退,麵粉反而一直在成長。而造成油脂營收下滑的因素主要有兩個。

一是 2013 年發生的混油風波,福懋油也牽連其中,產品中被檢驗出含有與標示不符的成分,最終的結果導致公司退出家用小包裝油品市場,公司品牌聲譽也受到一定影響,造成營收下滑。

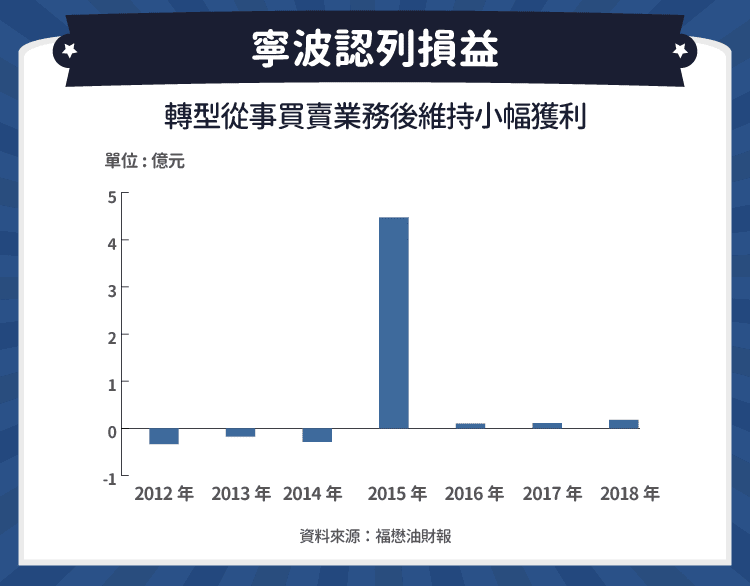

另一方面,中國業務雖早在 1999 年就在寧波設廠,持續貢獻營收,但其實獲利並不亮眼,剛好寧波當地政府因應都市計畫所需,向福懋油徵收廠房土地。公司就藉這個機會處分,結束中國的油脂製造業務,目前在當地只保留買賣業務,中國營收也從 2012 年的 18.96 億掉到 2018 年的 5.1 億。

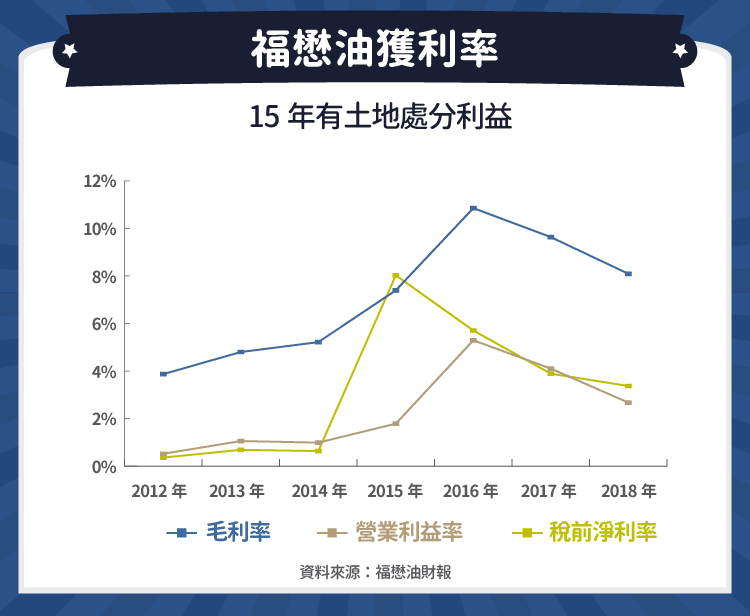

不過這可不代表獲利就一定相對應衰退,相反的,每股盈餘竟從 2012~2014 年的不到一塊,到 2015~2018 年的超過一塊。其中發生了什麼故事呢?從獲利率的變化可以帶給我們一些線索。

這邊要特別注意的是,福懋油財報中的營業利益中含有「其他收益費損」此科目,細看附註可以發現其中包含「處分廠房設備」這項,一般來說,這是屬於與本業無關的利益,應將與扣除,大部分上市櫃公司的財報也是如此編制,因此這邊計算的營業利益率是不含此科目的數字。

第一眼最明顯的就是 2015 年的稅前淨利率大幅高於營業利益率,代表有大量的業外損益,這也很好聯想,就是上面提到寧波政府徵收廠房土地所給予的回饋補償金,最終也讓當年度的財報認列了約 4.5 億的稅後處分損益。不只這樣,原本連年虧損的中國孫公司,也因為結束製造業務而中止虧損,單純從事買賣的業務讓近幾年都有認列小幅獲利。

不過相對盈餘的大幅提升,這個原因仍然不夠,而且 2016 後也能繼續維持獲利,因此一定還有更根本的因素在影響著。從獲利率的圖中可發現另一個主要變化:毛利率大幅提升,這正是近年獲利轉佳的主因。細究原因,從年報中可以知道原物料成本對獲利影響重大,於是觀察黃豆期貨價格可以發現,從 2012 年接近 1,800 的高點,到 2015 年後幾乎都在 1,000 元以下,小麥價格也是類似的現象,由此可見原物料成本才是影響獲利率的主因。

同樣的情況不只發生在福懋油身上,其他同業如做油的大統益(1232-TW)、福壽(1219-TW),或者做麵粉的聯華(1229-TW)都有毛利率上升的現象,再次印證食品業獲利受原物料價格波動的影響。

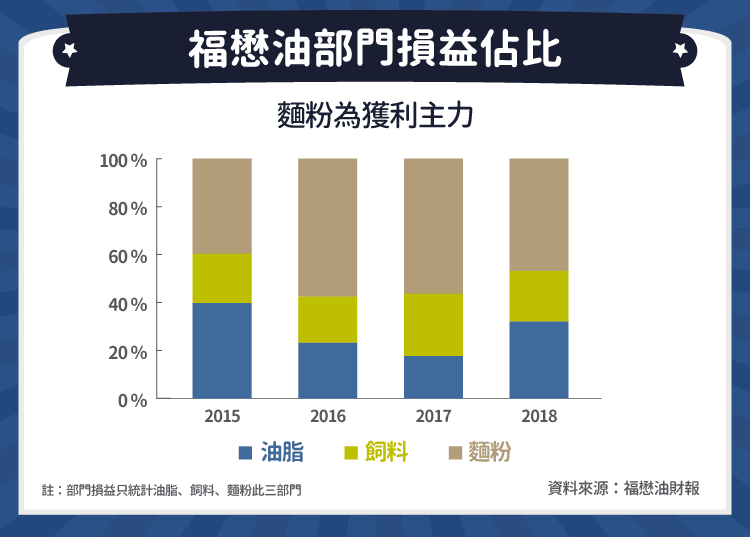

最後一點則是產品組合,從部門損益佔比可以發現,其實麵粉才是現在的獲利主力,而且獲利率也比較好,既然營收下降是來自油脂,麵粉營收不減反增,那對獲利的影響也屬正面。油脂部門也可以藉原物料成本喘息的空間,調整出貨策略,朝向獲利率較佳的利基型油品發展,2019 年準備新建的棕櫚油廠可以看出此點。

從福懋油的例子可以看到傳統食品業的幾個現象:處分舊有廠房土地帶來的業外收益、原物料成本下降帶動的毛利提升、獲利來自於擁有高市佔的業務,福懋油本身可能不適合介入,但下次在評估相關產業時可以注意這幾個點。

資料來源:福懋油財報、年報、福懋油法說會簡報、Stock-ai、工商時報、自由時報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!