1

產業

美國證券交易委員會(Securities and Exchange Commission, SEC)的主席再次發出警告,他對一些使用非一般公認會計原則(non-GAAP accounting)來表示盈餘的科技公司以及其他公開發行企業表示質疑。公司採用非一般公認會計的原則或者是一些不尋常的衡量方法,來使得情勢對他們更有利,表現出比實際上更成功的一面。

當更多的投資人見到股票的優異表現,認為牛市將能持續的同時,對於非採一般公認會計原則表達的擔心也日益增加。對於非一般公認會計原則的強烈撻伐也同樣出現在1999至2000年網路泡沫當中最後也最火熱的一季。

有許多公開發行的科技公司採用非一般公認會計原則作為它們財報的衡量方法,而SEC所要求的一般公認會計原則則是一項採用權責發生制的會計語言。

一般公認會計原則能為投資人、分析師以及官員們提供可信並一致的財務數據。它是從1929年市場崩盤後開始使用的,並經歷過了數十年的修正,但一些製造重工業,像是汽車製造業以及航空業者的財務狀況若以一般公認會計原則表達會比較樂觀。它對於一些以數據為導向的公司,像是社群媒體或者是提供數位內容的公司可能較不適用,這也是為什麼它們會採用非一般公認會計原則的原因。

科技公司的高層傾向採用非一般公認會計原則的財報,因為他們認為這能夠使公司的財務狀況能夠獲得完整的表達。一開始的立意良善,但後來因為一些公司的高層和私人投資者為了在公司公開發行時獲得更高的估價而運用這樣的方法。

美國證券交易委員會特別注重公開發行公司財務資訊的透明度,未採一般公認會計原則的相關數據也必須正確。它也禁止高層過份強調未採一般公認會計原則的數據。官員堅持非採一般公認會計原則的預測應該要調節成為採用一般公認會計原後的數據。公司時常會在發表財報時解釋非採一般公認會計原則的數字排除了什麼項目。

但投資者和分析師往往都沒有注意,他們把絕大部份的精力放在分析非採一般公認會計原則的數字。這樣的數字較能夠吸引人,而且它也很有可能有經過“人工添加”。而公司的高層則指出使用這樣的數字十分合理。但仍有許多觀察者同意有些不好的規則會被濫用,可能打擊投資人的信心。

知名法律事務所Herrick Feinstein的合夥人Richard Morris告訴IBD,“忘了這些規則吧,非採一般公認會計原則的數據是管理階層用來清楚明白地告訴你,應該要這樣看待他們的公司”。但Morris也提到,“沒有進行嚴密的測試和執行審計程序,當然也有一些需要質疑的地方”。

會計事務所Grassi & Co的會計師Stephen Mannhaupt則是另一位擁護者。

Mannhaupt指出,“資料的精確性不可或缺,單純的投資者有可能會使用這些讓人質疑的會計數據而對公司的績效作出錯誤的結論”。他和Morris認為應該要有所行動。

SEC主席Mary Jo White在上月和美國商會(U.S. Chamber of Commerce, USCC)的討論中指出“有許多人對於使用非採一般公司會計原則的數據未能有規範感到相當地憂心”。

White表示“她相當地注重”這個問題,考慮是否制定新法來管理這些數據的使用。她和SEC拒絕針對這篇文章提出任何評論。

Mannhaupt表示White這樣做能夠造福人群。他表示,“有些公司已經開始遊走在法律限度的邊緣,有一些重要的成本並沒有顯示在非採一般公認會計原則的細項當中,這使得要辨別兩者之間的差異又變得更難了。

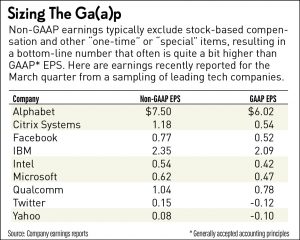

近期Citigroup針對特殊非一般公認會計原則所採行的舉動使股市觀察家感到相當地震撼。管理高層表示他們將不會把以股票為基礎的獎酬視同為費用,這是很常見的美化報表手法之一。也因為如此,Citigroup在4月初將許多大型網路公司,像是LinkedIn.com(LNKD)、Amazon.com(AMZN)、Alphabet(GOOGL)、Facebook(FB)以及Netflix(NFLX)的目標價都調降了。

Citigroup的分析師Mark May在研究報告中指出,“我們調整了我們的模型以及目標價來忠實反映股票基礎獎酬所帶來的影響,或許有些人會認為這可能造成股市下跌,但我們相信這的確有必要改變”。

非採一般公認會計原則會使財務數字帶來模糊不清的影響。因為公司的直接競爭對手並沒有義務也要採用同樣的基準來計算財務數據。大幅的採用非一般公認會計原則也會使這些數據變得沒有意義。

在網路泡沫當中,網路公司所採用的非一般公認會計原則的數據當中,最聲名狼籍的一個就是瀏覽率。這些網路公司的高層強調有多少人曾經造訪他們的網站、瀏覽其中的內容以及廣告。瀏覽量或許能夠代表網站的熱門程度,但這個熱門程度並不足以表達公司的盈餘、未來前景或其他意義。也因為這樣的原因,有許多的公司在網路泡沫當中消失殆盡了。

近期在2011年,電子商務市集Groupon(GRPN)選擇在非採一般公認會計原則當中未揭露一些重要的成本,包括吸引新客戶所需的一些經常性的費用。上市研究公司Audit Analytics表示,在非採一般公認會計原則的情況下,Groupon看起來是有獲利的,但如果它採行一般公認會計原則時,就成為虧損的狀態了。

Groupon最終同意因應SEC的要求,使它的報表表達更透明。但有一些公司仍然持續使用非採一般公認會計原則。

在4月4日投資銀行UBS的研究報告當中指出,在過去的十二個月當中採用兩種方式揭露的公司,它的數據有相當大的差異。該報告以3D列印廠商、儲存以及電腦硬體廠商為例,發現清單上有將近一半的公司採用兩種方法的差異超過30%。UBS拒絕針對該報告進行進一步的說明,也沒有聯絡到任何人能夠說明他們認為什麼樣的差異是能夠被接受的。

《INVESTOR’S BUSINESS DAILY》授權轉載

© [2016] Investor’s Business Daily, Inc.

Investor’s Business Daily, Inc. (IBD) does not license, review or approve of, and is not responsible or liable for any investment advice or other services provided by the user. The user is not an agent of, sponsored by, affiliated with, or owned by IBD and is not authorized by IBD to make any representations, warranties, or promises.

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

margin-of-safety_-.png)